Liquidation, auch als Zwangsschließung oder Margin Call bezeichnet, tritt auf, wenn die Plattform die Position eines Benutzers automatisch schließt. Auf MEXC ist die Maintenance-Margin-Rate (MMR) der wichtigste Indikator für das Positionsrisiko und die gesamte Vermögensexponierung eines Benutzers. Sobald die MMR 100% erreicht oder überschreitet, wird die Position automatisch liquidiert. Benutzer werden nachdrücklich dazu geraten, Änderungen ihrer MMR genau zu überwachen, um eine Liquidation zu vermeiden.

MEXC verwendet den fairen Preis als Auslöser für die Liquidation. Wenn der faire Preis den Liquidationspreis erreicht, wird der Liquidationsmechanismus aktiviert. Die Verwendung des fairen Preises als Referenz trägt dazu bei, die Marktstabilität zu verbessern und unnötige Liquidationen in Zeiten abnormaler Marktschwankungen zu vermeiden.

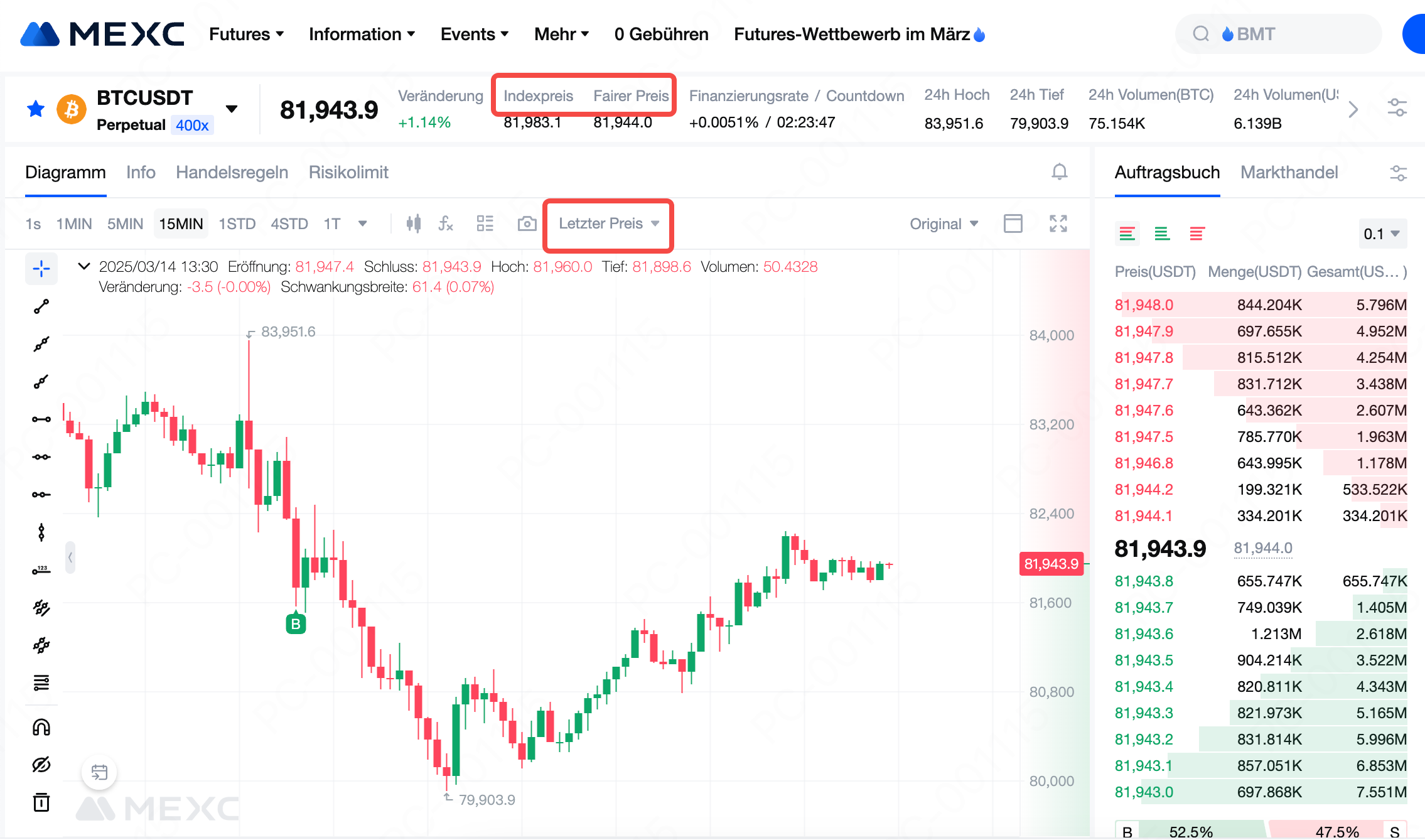

Die Benutzer können den aktuellen fairen Preis und seine Erklärung oben auf der Handelsseite einsehen. Darüber hinaus kann der Benutzer oben im Candlestick-Diagramm zwischen dem fairen Preis, dem letzten Preis und dem Indexpreis wechseln, um die Trends aller drei Preise leicht zu verfolgen.

Bei Auslösung der Liquidation führt das System eine gestaffelte Liquidation basierend auf dem Risikolimit der Position des Benutzers durch, um zu verhindern, dass die gesamte Position liquidiert wird, und um Risiken besser zu managen.

Auftragsstornierung

Cross Margin Modus: Alle offenen Aufträge unter dem Konto werden storniert.

Isolierte Margin-Modus (wenn die Funktion zur automatischen Margin-Ergänzung aktiviert ist): Alle offenen Aufträge für den betroffenen Vertrag werden storniert.

Nachdem Aufträge storniert wurden, wenn die Wartungsmarginrate immer noch 100% oder höher ist, geht der Prozess zum nächsten Schritt über.

Long-Short-Selbsthandel

Dieser Schritt gilt nur im Cross Margin-Modus. Nach Abschluss des Selbsthandels, wenn die Marginrate immer noch 100 % oder höher ist, geht das System zum nächsten Schritt über.

Gestaffelte Liquidation

Niedrigste Risikostufe: Befindet sich die Position bereits in der niedrigsten Risikolimit-Stufe, geht der Prozess in den nächsten Schritt über.

Höhere Risikostufen: Befindet sich die Position in einer höheren Risikolimit-Stufe, liquidiert das System einen Teil der Position zum Insolvenzpreis, um die Risikostufe zu senken. Anschließend berechnet das System die Margin-Rate basierend auf der neuen, niedrigeren Wartungsmargin-Rate neu. Bleibt die Margin-Rate bei 100% oder höher, setzt sich der gestufte Liquidationsprozess fort, bis die niedrigste Stufe erreicht ist.

Vollständige Liquidation

Wenn sich die Position im niedrigsten Risikotier befindet, aber die Marginrate immer noch bei oder über 100 % liegt, wird die verbleibende Position vollständig vom Liquidationsmotor zum Konkurspreis übernommen.

Hinweis: Liquidationen werden vom Liquidationsmotor bearbeitet und durchlaufen nicht den Matching-Engine, daher wird der Konkurspreis nicht in den Transaktionsdatensätzen oder im Preisdiagramm widergespiegelt.

Sobald die Position eines Benutzers vom Liquidationsmotor zum Konkurspreis übernommen wurde, wird, wenn sie zu einem besseren Preis als dem Konkurspreis ausgeführt werden kann, verbleibende Margin dem Versicherungsfonds hinzugefügt.

Wenn die Position nicht zu einem besseren Preis als dem Konkurspreis ausgeführt werden kann, deckt der verbleibende Verlust der Versicherungsfonds ab. Schließlich, wenn der Versicherungsfonds nicht ausreicht, um den Verlust zu decken, wird die Position an das Auto-Deleveraging (ADL)-System übergeben.

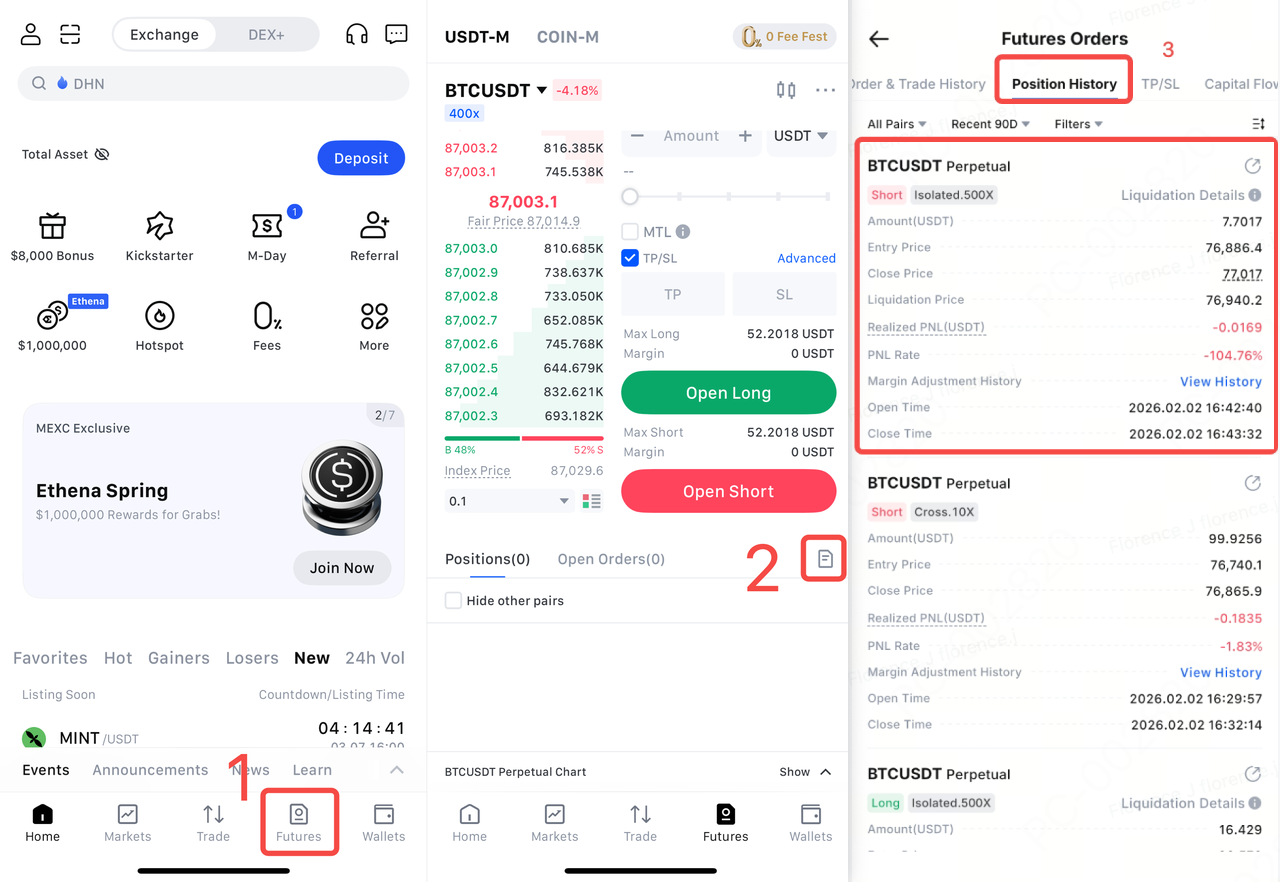

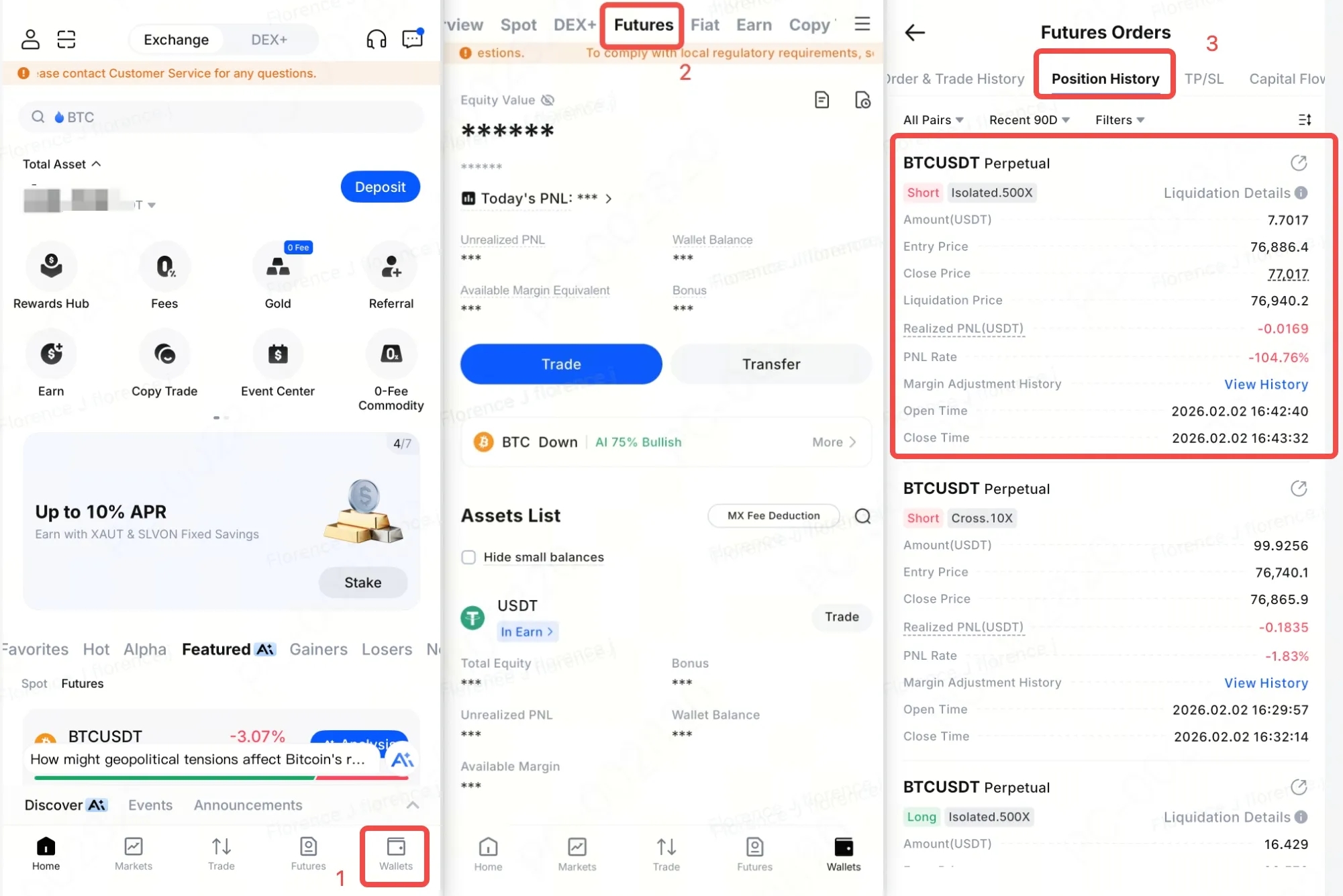

Liquidationsaufträge können im Abschnitt "Positionshistorie" gefunden werden.

Methode 1

1)Melden Sie sich in der MEXC-App an und klicken Sie unten auf "Futures", um die Futures-Handelsseite zu betreten.

2)Klicken Sie auf das Auftragssymbol im Auftragsbereich.

3)Klicken Sie auf das Auftragssymbol im Auftragsbereich.

Methode 2

1)Melden Sie sich in der MEXC-App an und tippen Sie unten auf "Wallets", um die Wallets-Seite zu betreten.

2)Wählen Sie den Tab "Futures" und klicken Sie auf das Auftragssymbol auf der rechten Seite.

3)Sehen Sie sich Ihre Liquidationsaufträge in der Positionshistorie an.

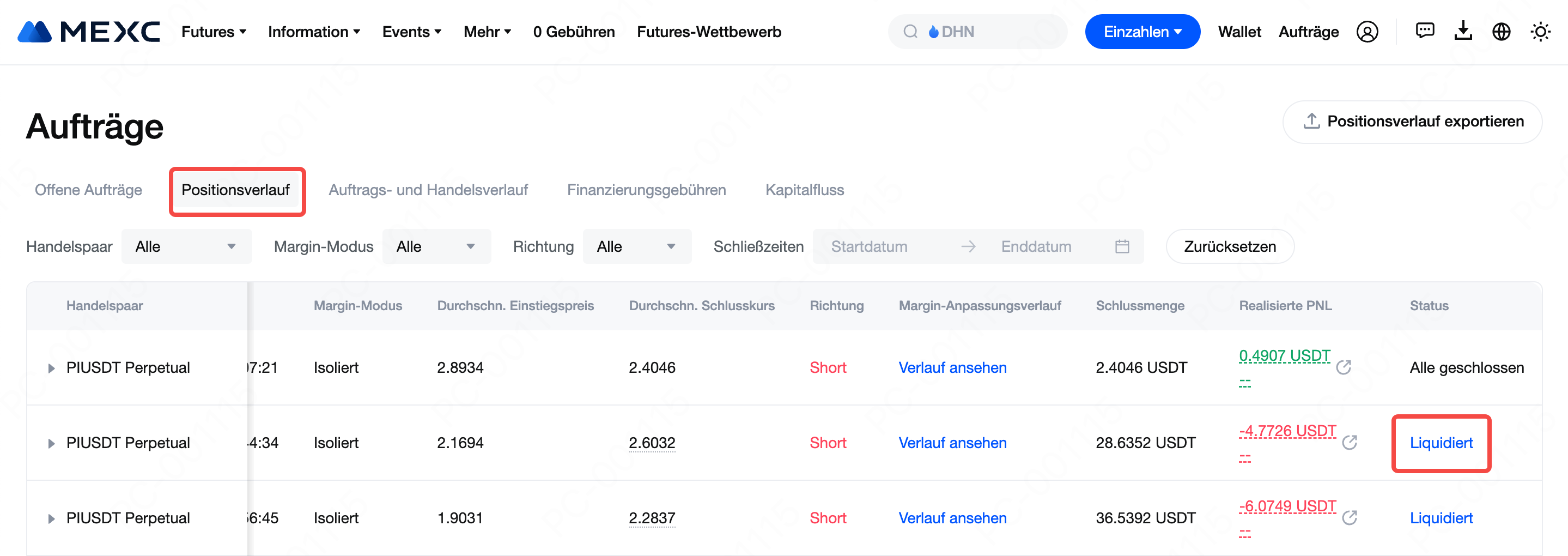

Auf der Website loggen Sie sich ein und klicken Sie unter "Orders" in der oberen rechten Navigationsleiste auf "Futures Orders".

Unter "Positionshistorie" können Sie Ihre liquidierten Aufträge einsehen.

Die Wartungsmargin-Rate (MMR) ist ein Risikokennwert, der dynamisch auf Basis Ihrer aktuellen Position berechnet wird. Wenn die MMR 100% oder höher erreicht, bedeutet dies, dass Ihre Margin nicht mehr ausreicht, um die Position zu halten, und das System wird eine Liquidation auslösen.

Berechnungsformel:MMR = (Wartungsmargin + Liquidationsgebühr) / (Positionsmargin + nicht realisierter PNL)

Risikobewertung:

MMR < 100%: Die Position verfügt noch über einen Sicherheitsabstand.

MMR = 100%: Der Positionswert reicht gerade aus, um die Mindestanforderung (Wartungsmargin + Liquidationsgebühr) zu erfüllen. An diesem Punkt wird die Liquidation ausgelöst.

MMR > 100%: Der Positionswert ist unter die Mindestanforderung gefallen, und das System beginnt mit dem Liquidationsprozess.

5.2.1 Warum existiert die Wartungsmargin?

Die Wartungsmargin ist die Mindestmargin, die erforderlich ist, um eine Position offen zu halten. Sinkt die Kontomargin unter diesen Schwellenwert, löst das System eine Liquidation oder Teil-Liquidation aus. Sie ist ein notwendiger Mechanismus, um Positionen zu schützen und das Liquidationsrisiko zu kontrollieren.

Berechnungsformeln:

USDT-Margined Futures: Wartungsmargin = Durchschnittlicher Einstiegspreis × Kontrakte × Größe × Wartungsmargin-Rate

Coin-Margined Futures: Wartungsmargin = (Größe × Kontrakte / Durchschnittlicher Einstiegspreis) × Wartungsmargin-Rate

Die Wartungsmargin wirkt sich direkt auf den Liquidationspreis aus und kann als der „gesperrte“ Teil der Margin betrachtet werden, der für das Risikomanagement genutzt wird. Je größer die Positionsgröße, desto mehr Margin muss gesperrt werden, was bedeutet, dass die Wartungsmargin-Rate entsprechend ansteigt. Wir empfehlen Benutzern dringend, ihre Positionen zu schließen, bevor ihr verfügbares Marginsaldo auf das Niveau der Wartungsmargin sinkt, um eine Liquidation zu vermeiden.

5.2.2 Was ist die Wartungsmargin-Rate?

Die Wartungsmargin-Rate (MMR) wird auf Basis der Positionsgröße eines Benutzers berechnet – nicht auf Grundlage des gewählten Hebels. Das bedeutet, dass die MMR vom gewählten Hebel unberührt bleibt. Das System teilt die Positionsgrößen entsprechend dem Basis-Risikolimit und den inkrementellen Schwellenwerten des jeweiligen Futures in mehrere Stufen ein. Jede Stufe entspricht einer anderen MMR: Je größer die Position, desto höher die MMR. Details zur MMR und den Risikostufen für jedes Perpetual Future finden Sie unter Futures Übersicht → Information → Risikolimits.

Beispiel: Wenn die MMR von Benutzer A 1% beträgt und er 100 USDT als Margin nutzt, werden 1 USDT gesperrt. Sobald der nicht realisierte Verlust 99 USDT erreicht, wird die Position liquidiert – nicht erst, wenn die vollen 100 USDT verloren sind. Dieses Mechanismus hilft der Plattform, Risiken effektiver zu steuern.

Hinweis: Bei ungewöhnlichen Preisschwankungen oder extremen Marktbedingungen kann das System zusätzliche Maßnahmen ergreifen, um die Marktstabilität zu sichern, darunter (nicht abschließend):

Anpassung des maximalen Hebels für Futures

Anpassung der Positionslimits in den verschiedenen Stufen

Anpassung der MMR in den verschiedenen Stufen

Liquidationsbedingung: Eine Position wird liquidiert, wenn die Positionsmargin + nicht realisierter PNL ≤ Wartungsmargin + Liquidationsgebühr ist. Mit anderen Worten: Die Liquidation wird ausgelöst, wenn die Wartungsmargin-Rate (MMR) = 100 % erreicht, und der Liquidationspreis kann aus dieser Bedingung abgeleitet werden. (Zur Vereinfachung wird im folgenden Beispiel die Liquidationsgebühr ignoriert.)

Long-Position: Liquidationspreis = (Wartungsmargin – Positionsmargin + Durchschnittlicher Einstiegspreis × Kontrakte × Größe) / (Kontrakte × Größe)

Short-Position: Liquidationspreis = (Durchschnittlicher Einstiegspreis × Kontrakte × Größe – Wartungsmargin + Positionsmargin) / (Kontrakte × Größe)

Beispiel: Ein Benutzer kauft 10,000 Kontrakte BTCUSDT Perpetual Futures zu einem durchschnittlichen Einstiegspreis von 8,000 USDT mit 25x Hebel und eröffnet eine Long-Position. (Es wird angenommen, dass die 10,000 Kontrakte unter die erste Risikostufe mit einer Wartungsmargin-Rate von 0.5 % fallen.)

Wartungsmargin = 8,000 × 10,000 × 0.0001 × 0.5% = 40 USDT Positionsmargin = (8,000 × 10,000 × 0.0001) / 25 = 320 USDT

Liquidationspreis für die Long-Position: (40 – 320 + 8,000 × 10,000 × 0.0001) / (10,000 × 0.0001) = 7,720 USDT

Im isolierten Margin-Modus können Benutzer manuell Margin hinzufügen, um den Abstand zwischen dem Liquidationspreis und dem Einstiegspreis zu vergrößern und dadurch das Liquidationsrisiko zu senken. Wenn das Risiko einer Position hoch ist, stellt das Hinzufügen zusätzlicher Margin eine wirksame Möglichkeit dar, das Exposure zu reduzieren.

Liquidationsbedingung: Eine Position wird liquidiert, wenn das Eigenkapital im Cross-Margin-Modus (ohne isolierte Margin, isolierten nicht realisierten PNL und alle Auftragsmargen) ≤ Cross-Margin-Wartungsmargin + Liquidationsgebühr ist. Mit anderen Worten: Die Liquidation wird ausgelöst, wenn die Wartungsmargin-Rate (MMR) = 100 % erreicht, und der Liquidationspreis kann aus dieser Bedingung abgeleitet werden. (Zur Vereinfachung wird im folgenden Beispiel die Liquidationsgebühr ignoriert.)

Formel: Liquidationspreis = (Durchschnittlicher Short-Einstiegspreis × Short-Positionskontrakte × Größe – Durchschnittlicher Long-Einstiegspreis × Long-Positionskontrakte × Größe – Cross-Margin-Wartungsmargin + (Wallet-Guthaben – Isolierte Positionsmargin – Auftragsmargin + Nicht realisierter PNL anderer Cross-Margin-Positionen)) / (Short-Positionskontrakte × Größe – Long-Positionskontrakte × Größe)

Beispiel: Ein Benutzer kauft 10,000 Kontrakte BTCUSDT Perpetual Futures zu einem durchschnittlichen Einstiegspreis von 8,000 USDT mit 25x Hebel, unter Verwendung eines Wallet-Guthabens von 500 USDT. Der Benutzer hält ausschließlich diese einzelne Long-Cross-Margin-Position, ohne isolierte Positionen und ohne aktive offene Aufträge. (Es wird angenommen, dass die 10,000 Kontrakte unter die erste Risikostufe mit einer Wartungsmargin-Rate von 0,5 % fallen.)

Cross-Margin-Wartungsmargin = 8,000 × 10,000 × 0.0001 × 0.5% = 40 USDT

Liquidationspreis:

(0 × 0 × 0.0001 – 8,000 × 10,000 × 0.0001 – 40 + (500 – 0 – 0 + 0)) / (0 × 0.0001 – 10,000 × 0.0001) = 7,540 USDT

Im Gegensatz zum isolierten Margin-Modus kann sich der Liquidationspreis im Cross-Margin-Modus jederzeit ändern, da die Margin ständig durch Positionen in anderen Handelspaaren beeinflusst wird. Im Cross-Margin-Modus hat zwar jede Position ihre eigene unabhängige Anfangsmargin, aber der Margin-Pool ist gemeinsam. Der nicht realisierte PNL jeder Position wirkt sich auf das gesamte Cross-Margin-Kontoguthaben aus. Darüber hinaus gilt: Wenn ein Benutzer sowohl Long- als auch Short-Cross-Margin-Positionen desselben Futures hält, ist der Liquidationspreis für beide Richtungen identisch.

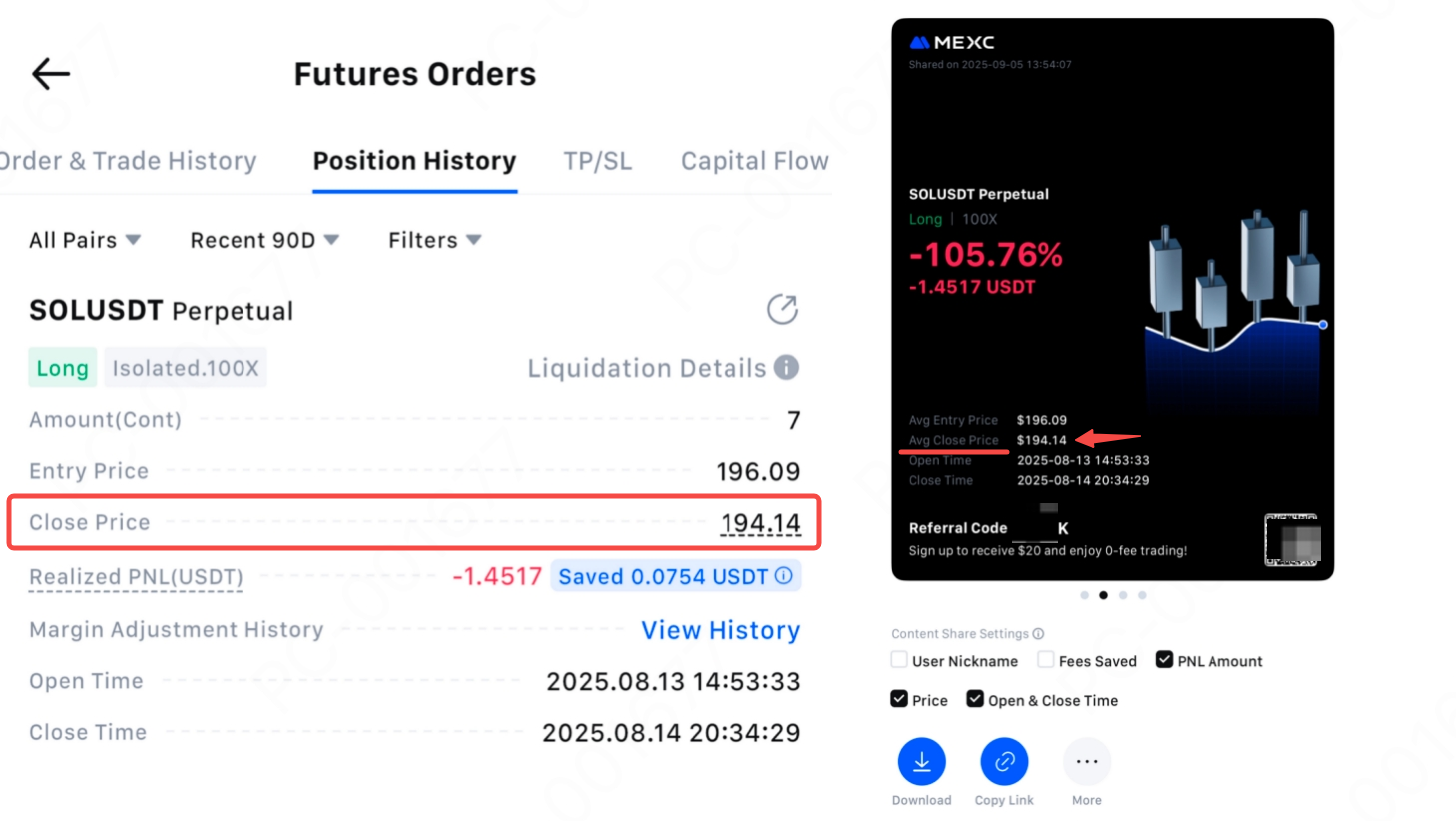

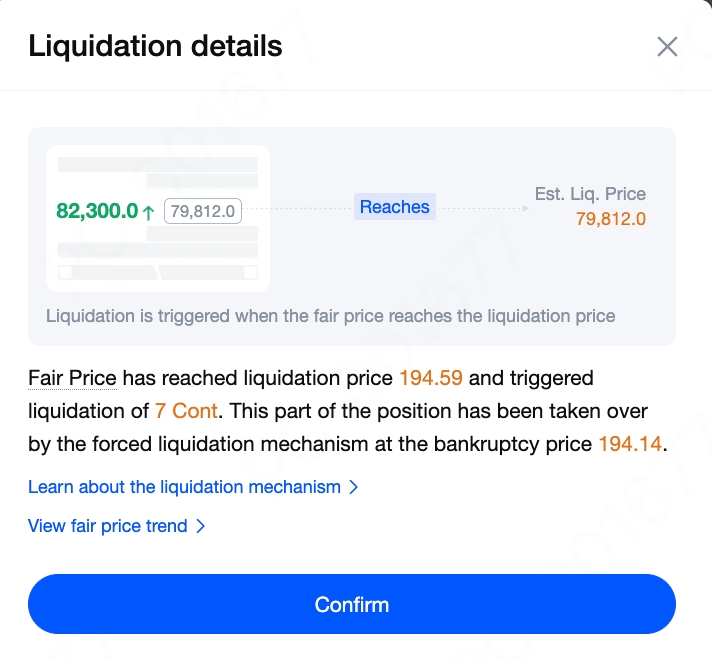

Der Liquidationspreis ist nicht derselbe wie der Übernahmepreis. Der Liquidationspreis ist lediglich ein Auslösepunkt. Sobald die Liquidation eintritt, übernimmt die Liquidations-Engine die Position des Benutzers zum Übernahmepreis. Im Positionsverlauf und auf der Seite „Teilen Sie meinen PNL“ wird als durchschnittlicher Schlusspreis der Übernahmepreis angezeigt.

Der Übernahmepreis, auch bekannt als Insolvenzpreis, bezeichnet den Preis, bei dem die gesamte Margin der Position vollständig verloren ist. Er stellt den theoretischen Punkt dar, an dem das Kontoguthaben auf null reduziert würde. In der Praxis tritt dies jedoch nur selten ein, da die Plattform die Position automatisch liquidiert, sobald der Liquidationspreis erreicht wird, um die Marktliquidität zu schützen.

Beispiel: SOLUSDT liquidierte Positionsdetails

| Hebel | Durchschnittlicher Einstiegspreis | Positions-Margin | Positionswert | Liquidationspreis | Insolvenzpreis |

Before Liquidation | 100x | 196.09 USDT | 1.3726 USDT | 137.263 USDT | / | / |

Nach der Liquidation | 100x | / | / | 137.263 USDT | 194.59 USDT | 194.14 USDT |

Als der faire Marktpreis den Liquidationspreis von 194.59 USDT erreichte, wurde die Long-Position in SOLUSDT liquidiert. Dieser Teil der Position wurde anschließend vom Liquidationssystem zum Insolvenzpreis von 194.14 USDT übernommen.

Wenn der Markpreis den Liquidationspreis erreicht, übernimmt das System die Position zum Übernahmepreis (Insolvenzpreis). Da der Liquidationsprozess nicht über die Matching-Engine läuft, kann es sein, dass der Übernahmepreis nicht im Candlestick-Diagramm erscheint. Nach der Liquidation wird jede verbleibende Margin an den Versicherungsfonds übertragen. Sollte die Position in einen negativen Saldo geraten, deckt der Versicherungsfonds das Defizit ab. Dies ist eine der Risikokontrollmaßnahmen von MEXC, die darauf abzielt, zu verhindern, dass der Auto-Deleveraging-Mechanismus (ADL) während extremer Marktvolatilität ausgelöst wird.

Am Beispiel des BTCUSDT Perpetual Futures-Kontrakts (die folgenden Daten dienen nur zur Veranschaulichung; bitte beachten Sie die Risikolimit-Liste für die tatsächlichen Werte):

Wenn ein Benutzer den Hebel auf 200x setzt, entspricht dies Stufe 1 in der Risikolimit-Liste. In dieser Stufe beträgt die maximale Positionsmenge des Benutzers 525,000 Kontrakte (einschließlich sowohl offener Positionen als auch ausstehender Eröffnungsaufträge).

Wenn ein Benutzer den Hebel auf 50x setzt, entspricht dies Stufe 4 in der Risikolimit-Liste (47 < Hebel ≤ 58). In dieser Stufe beträgt die maximale Positionsmenge des Benutzers 2,100,000 Kontrakte (einschließlich sowohl offener Positionen als auch ausstehender Eröffnungsaufträge).

Stufe | Maximaler Hebel | Positionsgrößenbereich (Kontrakte) | Wartungsmargin-Rate |

1 | 200x | 0~525,000 | 0.40% |

2 | 111x | 525,000~1,050,000 | 0.80% |

3 | 76x | 1,050,000~1,575,000 | 1.20% |

4 | 58x | 1,575,000~2,100,000 | 1.60% |

5 | 47x | 2,100,000~2,625,000 | 2.00% |

Nehmen wir an, die Risikolimit-Stufen für den BTCUSDT Perpetual Futures-Kontrakt sind wie oben dargestellt (die Werte dienen nur zur Veranschaulichung; bitte beziehen Sie sich für die tatsächlichen Zahlen auf die Risikolimit-Liste des jeweiligen Futures).

Im Cross Margin Modus beeinflusst der Hebel nur die erforderliche Marginmenge und bestimmt nicht direkt den Liquidationspreis. Der Liquidationspreis im Cross Margin Modus wird durch das Kontoguthaben und den Wert der offenen Positionen bestimmt.

Im Isolierten Margin Modus, wenn der Benutzer die Margin nach der Eröffnung einer Position nicht anpasst, führt ein höherer Hebel dazu, dass der Liquidationspreis dem Einstiegspreis näherkommt, was das Risiko der Liquidation erhöht.

Im Cross Margin Modus funktioniert "effektiver Hebel" wie folgt:

Angenommen, ein Benutzer hat 10 USDT auf seinem Konto. Im Cross Margin Modus, wenn er einen 10-fachen Hebel wählt, um eine Position im Wert von 10 USDT zu eröffnen, würde die anfängliche Margin für diese Position wie folgt berechnet werden:

Anfängliche Margin = Positionsgröße / Hebel = 10 USDT / 10 = 1 USDT

Das bedeutet, dass 1 USDT aus dem Konto des Benutzers als Margin gesperrt wird, während die verbleibenden 9 USDT für andere Positionen verfügbar bleiben.

Da der Benutzer im Cross Margin Modus handelt, dient sein gesamtes Kontoguthaben als verfügbare Margin. Das bedeutet, dass alle 10 USDT auf seinem Futures-Konto für das Risikomanagement der Position genutzt werden können. Daher berechnet sich trotz Auswahl eines 10-fachen Hebels der effektive Hebel wie folgt:

Effektiver Hebel = Kontoguthaben / Positionsgröße = 10 USDT / 10 USDT = 1

Dies zeigt, dass im Cross Margin Modus der Hebel den Liquidationspreis nicht direkt bestimmt. Stattdessen hängt der Liquidationspreis hauptsächlich von der verfügbaren Margin des Kontos und dem Wert der offenen Positionen ab.

Benutzer A kauft 80,000 Kontrakte in BTCUSDT Perpetual Futures zu einem Preis von 10,000 USDT mit 50-fachem Hebel. Zu diesem Zeitpunkt beträgt die Positionsgröße 80,000 Kontrakte, was unter Stufe 1 der Risiko-Limits-Liste fällt (Positionsgrößenbereich: 0–100,000 Kontrakte). Daher beträgt die Wartungsmargin-Rate für diese Position 0,5 % unter Stufe 1.

Später, als der BTCUSDT-Preis steigt, erhöht Benutzer A die Position um 40,000 Kontrakte (die Gesamtpositionsgröße steigt damit auf 120,000 Kontrakte, was unter Stufe 2 der Risiko-Limits-Liste fällt, Positionsgrößenbereich: 100,000–200,000 Kontrakte). Infolgedessen steigt die Wartungsmargin-Rate auf 1 % unter Stufe 2.

An diesem Punkt, wenn die Position den Liquidationsschwellenwert erreicht, wird die Liquidation ausgelöst. Da sich die Position in einer höheren Stufe befindet, wird eine gestufte Liquidation angewendet. Das System liquidiert zunächst 20,000 Kontrakte (den Teil in der aktuellen Stufe). Nach dieser Teil-Liquidation verringert sich die Positionsgröße auf 100,000 Kontrakte, womit sie wieder in Stufe 1 fällt, wo die Wartungsmargin-Rate von 1 % auf 0,5 % sinkt. Das System bewertet dann die verbleibende Position neu: Wenn diese weiterhin liquidationsgefährdet ist, wird auch die Restposition liquidiert; falls nicht, bleibt die Restposition erhalten.

Wenn Sie Ihre Vertragsgröße auf USDT einstellen, anstatt auf Menge oder Kontrakt, im USDT-marginierten Futures-Handel, kann die liquidierte Menge in der Positionshistorie von Ihrer Eröffnungsmenge abweichen.

Dies geschieht, weil Sie die gesamte Zeit die gleiche Anzahl von Tokens halten, aber ihr Wert sich mit Preisschwankungen ändert. Da der liquidierte Betrag (Positionsgröße) durch Multiplikation der Tokenmenge mit dem durchschnittlichen Ausführungspreis berechnet wird, variiert der endgültige liquidierte Betrag in der Regel von Ihrer ursprünglichen Positionsgröße.

Bevor Sie mit dem Futures-Handel beginnen, ist es wichtig, realistische Anlageerwartungen zu setzen und ein angemessenes Risikomanagement umzusetzen, da die Futures-Märkte eine hohe Volatilität aufweisen. Auf diese Weise können Ihre Verluste auch bei starken Marktschwankungen in einem kontrollierbaren Rahmen bleiben. Weitere Einzelheiten zur Vermeidung einer Liquidation finden Sie unter: Wie man eine Liquidation im Futures-Handel verhindert.

Sie können das Risiko einer Liquidation verringern, indem Sie zusätzliche Margin hinzufügen oder Ihren Eröffnungshebel senken. Dadurch vergrößert sich der Abstand zwischen dem Liquidationspreis und dem Marktpreis, wodurch eine Liquidation weniger wahrscheinlich wird.

Das Festlegen eines Stop-Loss-Preises ist eine der effektivsten Methoden, um eine Liquidation zu vermeiden. Es hilft Ihnen, Verluste zu begrenzen und das Risiko einer Liquidation Ihrer Position zu verringern.

Beachten Sie, dass Stop-Loss- oder Take-Profit-Aufträge aufgrund extremer Marktvolatilität oder unzureichender Positionsgröße zum Schließen möglicherweise nicht ausgeführt werden. Wenn sie erfolgreich ausgelöst werden, wird der Auftrag als Marktauftrag ausgeführt. Da Marktaufträge jedoch von der Volatilität beeinflusst werden, kann sich der tatsächliche Ausführungspreis von dem von Ihnen festgelegten Stop-Loss-Preis unterscheiden.

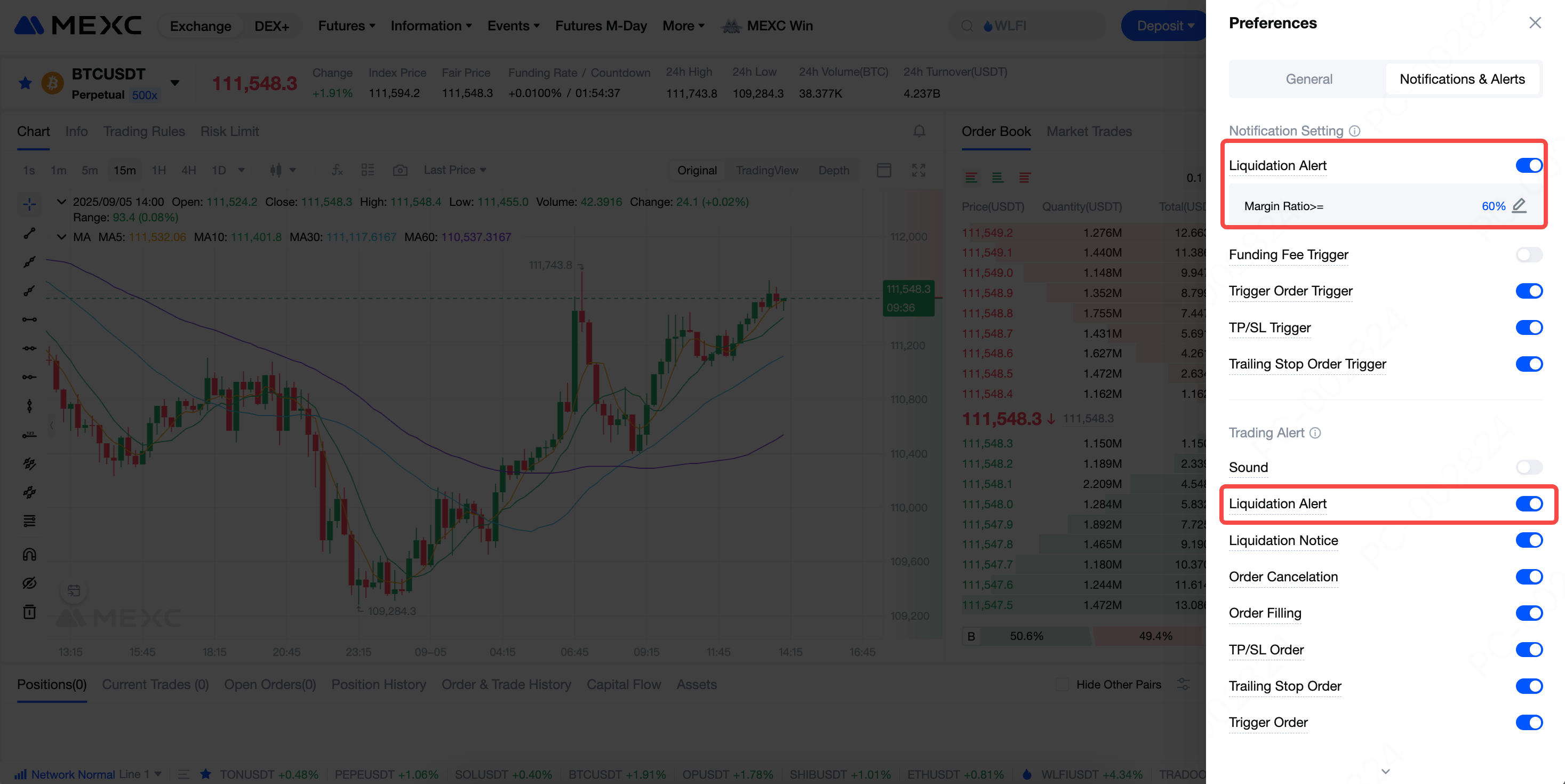

Im Bereich Einstellungen auf der Futures-Handelsseite können Sie Liquidationswarnungen aktivieren und einen Schwellenwert für die Margin-Rate festlegen. Sobald die Wartungsmargin-Rate einer Position den von Ihnen gesetzten Schwellenwert erreicht oder überschreitet, gibt MEXC eine Warnung aus. Jede Position kann höchstens eine Warnung alle 30 Minuten erhalten.

Hebel kann potenzielle Gewinne verstärken, bringt jedoch auch entsprechende Risiken mit sich. Beim Handel mit Futures können Sie die von der Plattform bereitgestellten Tools nutzen und solide Handelsstrategien anwenden, um das Risiko einer Liquidation zu verringern.