Wintermute sagt, der Krypto-Bullenzyklus ist vorbei – drei Kräfte werden 2026 bestimmen

Der traditionelle Vier-Jahres-Zyklus von Kryptowährungen ist zusammengebrochen und wurde durch eine neue Marktstruktur ersetzt, in der Liquiditätskonzentration und Anlegerpositionierung nun die Preisbewegung bestimmen, so eine umfassende Jahresendanalyse des führenden OTC-Desks Wintermute.

Die proprietären Handelsdaten des Unternehmens zeigen, dass 2025 einen grundlegenden Wandel im Handel mit digitalen Vermögenswerten markierte, wobei die gedämpfte Performance des Jahres den Übergang von Krypto von spekulationsgetriebenen Rallyes zu einer stärker institutionell verankerten Anlageklasse anzeigt.

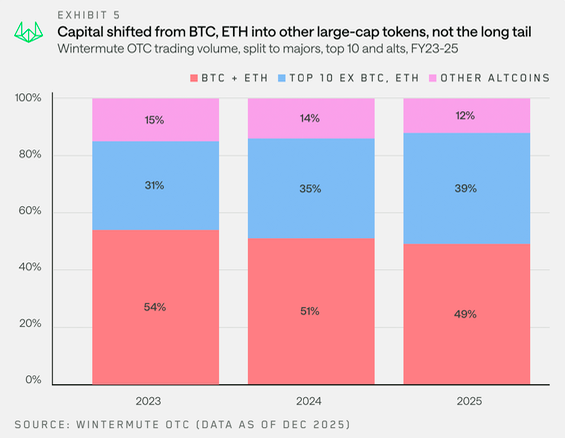

Die OTC-Flussdaten von Wintermute zeigen, dass das historische Muster der Bitcoin-Gewinne, die in Ethereum, dann Blue Chips und schließlich Altcoins recycelt werden, dramatisch geschwächt hat.

Quelle: Wintermute

Quelle: Wintermute

Börsengehandelte Fonds und Digital-Asset-Treasury-Unternehmen entwickelten sich zu dem, was das Unternehmen als "ummauerte Gärten" beschreibt, die eine anhaltende Nachfrage nach Large-Cap-Assets bieten, ohne dass das Kapital natürlich in den breiteren Markt rotiert.

Da das Retail-Interesse in Richtung Aktien umgelenkt wurde, wurde 2025 zu einem Jahr extremer Konzentration, in dem eine Handvoll großer Token die überwiegende Mehrheit des neuen Kapitals absorbierte, während der Rest des Marktes Schwierigkeiten hatte.

Quelle: Wintermute

Quelle: Wintermute

Traditionelle Saisonalität durch strukturelle Veränderungen zerstört

Die Handelsaktivität im Jahr 2025 folgte einem deutlich anderen Muster als in den Vorjahren und brach das, was sich wie saisonale Rhythmen angefühlt hatte.

Der Optimismus zu Jahresbeginn rund um die kryptofreundliche US-Regierung enttäuschte schnell, als die Risikobereitschaft im ersten Quartal stark nachließ, als die Memecoin- und KI-Agenten-Narrative verblassten.

Trumps Zollankündigung am 02.04. setzte die Märkte weiter unter Druck und konzentrierte die Aktivität zu Beginn des Jahres, bevor es im Frühjahr und Sommer zu einer breiten Abschwächung kam.

Der in den Jahren 2023 und 2024 beobachtete Aufschwung zum Jahresende blieb aus und zerstörte die Narrative um "Uptober" und Jahresendrallyes.

Die Daten von Wintermute zeigen, dass dies nie echte saisonale Muster waren, sondern vielmehr Rallyes, die durch idiosynkratische Katalysatoren wie ETF-Genehmigungen im Jahr 2023 und die neue US-Regierung im Jahr 2024 angetrieben wurden.

Die Märkte wurden zunehmend unruhig, als makroökonomische Kräfte die Kontrolle übernahmen, wobei die Ströme um Schlagzeilen herum reaktiv und episodisch wurden, ohne anhaltende Dynamik.

Altcoin-Rallyes verkürzten sich dramatisch und dauerten im Jahr 2025 durchschnittlich etwa 19 Tage, gegenüber 61 Tagen im Vorjahr.

Quelle: Wintermute

Themen wie Memecoin-Launchpads, Perpetual DEXs und die x402-Meta lösten kurze Aktivitätsschübe aus, entwickelten sich jedoch nicht zu dauerhaften marktweiten Rallyes, hauptsächlich aufgrund unruhiger Makrobedingungen und Marktermüdung nach den Exzessen von 2024.

Quelle: Wintermute

Institutionelles Engagement vertieft sich trotz gedämpfter Renditen

Trotz moderater Preisaktivität zeigten institutionelle Gegenparteien im Jahr 2025 Durchhaltevermögen.

Wintermute verzeichnete ein Wachstum von 23% im Jahresvergleich bei institutionellen Teilnehmern, darunter kryptonative Fonds, Vermögensverwalter und traditionelle Finanzinstitute.

Quelle: Wintermute

Das Engagement vertiefte sich erheblich, wobei die Aktivität nachhaltiger wurde und sich auf bewusste Ausführung statt auf explorative Positionierung konzentrierte.

Die Derivatedaten des Unternehmens zeigen auch, dass sich die Optionsaktivität im Jahresvergleich mehr als verdoppelt hat, wobei systematische Rendite- und Risikomanagementstrategien erstmals den Fluss dominierten und nicht einmalige Richtungswetten.

Quelle: Wintermute

Im vierten Quartal erreichte das Optionsvolumen das 3,8-fache des Niveaus des ersten Quartals, während sich die Handelsanzahl verdoppelte, was ein anhaltendes Wachstum sowohl bei der Ticketgröße als auch bei der Häufigkeit anzeigt.

Sowohl institutionelle als auch Retail-Investoren rotierten zum Jahresende zurück in Mainstream Kryptowährungen, nachdem das Deleveraging-Ereignis vom 10.10. etwa 19 Milliarden US-Dollar an Liquidationen innerhalb von 24 Stunden ausgelöst hatte.

Quelle: Wintermute

Das offene Interesse an Altcoins brach ebenfalls um 55% ein, von etwa 70 Milliarden US-Dollar auf 30 Milliarden US-Dollar bis Mitte Dezember, da die erzwungene Abwicklung überschüssige Hebelwirkung ausspülte, die außerhalb von Bitcoin und Ethereum konzentriert war.

Drei Katalysatoren könnten die Erholung 2026 verbreitern

Wintermute identifiziert drei Szenarien, die eintreten müssten, damit sich die Marktbreite über die Large-Cap-Konzentration hinaus erholt.

Erstens müssen ETFs und DATs ihre Mandate erweitern, wobei frühe Anzeichen in den Solana- und XRP-ETF-Anträgen auftauchen.

Zweitens könnten starke Rallyes bei Bitcoin oder Ethereum Vermögenseffekte erzeugen, die in den breiteren Markt überschwappen, ähnlich dem Muster von 2024, obwohl das Kapitalrecycling ungewiss bleibt.

Drittens und am wenigsten wahrscheinlich könnte der Mindshare der Retail-Investoren von Aktien und KI-Themen zurück zu Krypto rotieren und frische Kapitalzuflüsse und Stablecoin-Prägung bringen.

"2025 blieb hinter der erwarteten Rallye zurück, könnte aber den Beginn des Übergangs von Krypto von spekulativ zu einer etablierten Anlageklasse markieren", schließt die Analyse von Wintermute.

Eine unabhängige Analyse von Adler Asset Management verstärkt das anhaltende Deleveraging-Thema, das sich bis 2026 erstreckt.

Adler wies darauf hin, dass der Bitcoin Advanced Sentiment Index von der High Bull-Zone um 80% auf 44,9% zusammenbrach, unter neutral 50% fiel und einen Marktwechsel signalisierte.

Quelle: Axel Adler Jr

Die größte Long-Liquidationskaskade über ihren gesamten Beobachtungszeitraum ereignete sich am 19.01., wobei über 205 Millionen US-Dollar in einer einzigen Stunde liquidiert wurden, als der Preis innerhalb von 24 Stunden von 95.400 US-Dollar auf 92.600 US-Dollar fiel.

Ob die Konzentration anhält oder sich die Liquidität über eine Handvoll Large-Cap-Assets hinaus verbreitert, wird die Ergebnisse für 2026 bestimmen, wobei es entscheidend ist, zu verstehen, wohin Kapital fließen kann und welche strukturellen Veränderungen erforderlich sind, um den Post-Zyklus-Kryptomarkt zu navigieren.

Das könnte Ihnen auch gefallen

Alt gegen neu: Wenn man im Ausland lebt, wie tauscht man den Führerschein um?

Auto-Angebote der Woche: Audi A6: Premium-Limousine mit preiswerter Rate