FX sin intermediarios: Micro-cobertura para PYMES en los rieles Estables de Gluwa

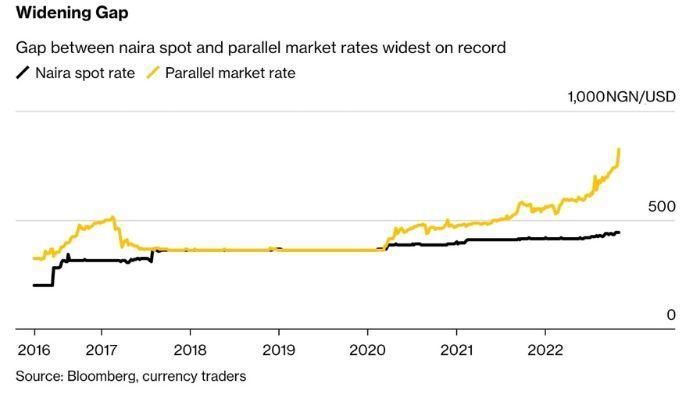

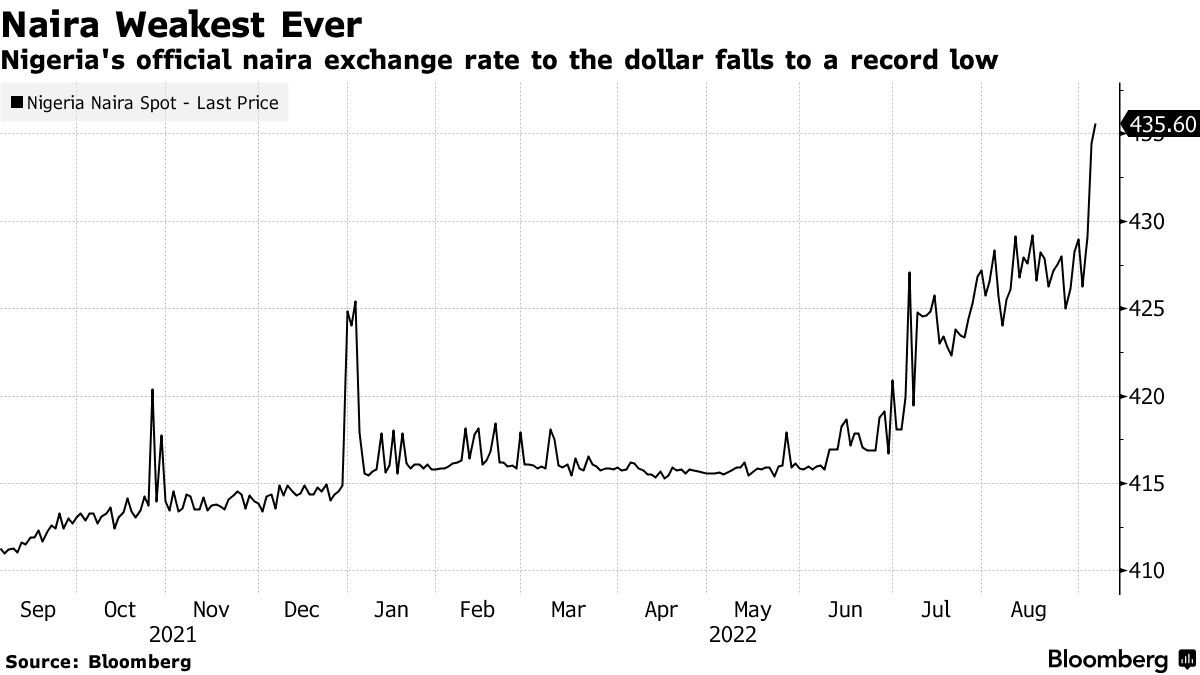

\ En 2023, una exportadora textil en Lagos observó impotente cómo el naira nigeriano se desplomaba frente al dólar. Había firmado contratos meses antes para entregar telas a compradores europeos a precios fijos en naira, confiada en que podría cubrir su exposición cambiaria a través de su banco. Pero cuando se acercó al banco para bloquear las tasas de cambio, descubrió que el tamaño mínimo de transacción era de $100.000, diez veces mayor que el valor típico de sus envíos. Sin acceso a instrumentos de cobertura, absorbió toda la fuerza de la fluctuación monetaria. Una devaluación del 40% significó que lo que debería haber sido un trimestre rentable se convirtió en una pérdida devastadora.

Su historia no es única. En los mercados emergentes, las pequeñas y medianas empresas (PYMES) enfrentan una realidad brutal: operan en el mismo entorno volátil de divisas que las corporaciones multinacionales, pero carecen de acceso a las mismas herramientas de protección. Mientras las grandes empresas emplean equipos de tesorería y sofisticadas estrategias de cobertura, las PYMES quedan expuestas a fluctuaciones del tipo de cambio que pueden borrar sus márgenes de beneficio de la noche a la mañana.

\ Solo en 2023, las empresas nigerianas reportaron pérdidas por cambio de divisas de 1,7 billones de nairas (aproximadamente $2,1 mil millones). Grandes corporaciones como Adidas, BBVA y Dow Chemical perdieron colectivamente más de $3,3 mil millones debido a la devaluación del peso argentino. Estas cifras destacadas representan solo la punta visible de un problema mucho mayor; por cada gran corporación que reporta pérdidas por cambio de divisas, miles de PYMES sufren destinos similares o peores en silencio.

El problema fundamental es estructural: los instrumentos tradicionales de cobertura fueron diseñados para grandes corporaciones con flujos de caja predecibles y volúmenes de transacción sustanciales. Los bancos imponen tamaños mínimos de cupón, requisitos de colateral y estructuras de precios complejas que efectivamente excluyen a las PYMES de la protección. El resultado es un sistema de dos niveles donde las grandes empresas pueden gestionar el riesgo cambiario mientras que las pequeñas empresas lo asumen completamente.

La plataforma basada en blockchain de Gluwa ofrece un enfoque diferente, uno que hace que la micro-cobertura sea accesible para las empresas que las finanzas tradicionales han dejado atrás.

El dolor de las PYMES

\ Las barreras que impiden a las PYMES cubrir el riesgo cambiario son numerosas e interconectadas.

Los tamaños mínimos de cupón excluyen la mayoría de las transacciones pequeñas. Los bancos típicamente requieren contratos de cobertura de $50.000 a $100.000 o más. Para una PYME que importa bienes por valor de $10.000 o exporta productos por valor de $25.000, estos mínimos son insuperables. El desajuste entre el tamaño de la transacción y los requisitos de cobertura deja a las pequeñas empresas con una elección drástica: aceptar la exposición total a la moneda o no comerciar internacionalmente.

Los requisitos de colateral agravan el problema. Incluso cuando las PYMES cumplen con los tamaños mínimos de transacción, los bancos exigen colateral, a menudo del 10-20% del valor del contrato, para asegurar las posiciones de cobertura. Para empresas que operan con márgenes estrechos y flujo de caja ajustado, inmovilizar miles de dólares en colateral simplemente no es factible. Las empresas que más necesitan protección contra la volatilidad de la moneda son las menos capaces de permitirse los costos iniciales.

\ Las liquidaciones lentas crean desajustes temporales. Los contratos a plazo tradicionales y las opciones se liquidan a través de sistemas bancarios que pueden tardar de 3 a 5 días hábiles. Durante esta ventana de liquidación, los tipos de cambio continúan fluctuando, introduciendo riesgo de base, la posibilidad de que la cobertura misma se desalinee con la exposición subyacente. Para las PYMES con rotación rápida de inventario o ciclos de pago cortos, estos retrasos socavan la efectividad de la cobertura.

Los precios opacos dificultan la evaluación de costos. Los bancos agrupan las comisiones de cobertura en los spreads de tipo de cambio, haciendo casi imposible para las PYMES determinar el verdadero costo de la protección. Un contrato a plazo podría cotizarse a una tasa que parece razonable, pero los recargos ocultos del 2-4% son comunes. Sin transparencia, las PYMES no pueden tomar decisiones informadas sobre si la cobertura es económicamente viable.

El efecto acumulativo de estas barreras es claro: menos del 10% de las PYMES utilizan alguna forma de cobertura cambiaria, en comparación con el 92% de las empresas Fortune 500. Esta disparidad deja a las pequeñas empresas desproporcionadamente vulnerables a la volatilidad del tipo de cambio, una vulnerabilidad que solo se ha intensificado a medida que los mercados de divisas globales se han vuelto más turbulentos.

Kit de herramientas de micro-cobertura de Gluwa

\ La plataforma de Gluwa aborda estas barreras a través de una infraestructura blockchain que permite la cobertura fraccionada a escalas previamente imposibles.

Mantener un valor estable entre factura y liquidación: En el núcleo del enfoque de Gluwa está el uso de stablecoins, criptomonedas vinculadas 1:1 a las principales monedas fiat como el dólar estadounidense. Cuando una PYME recibe un pago o se prepara para realizar un pago en moneda extranjera, puede convertirlo inmediatamente a stablecoins, bloqueando efectivamente el tipo de cambio en ese momento. Esto elimina la ventana de exposición durante la cual ocurren las liquidaciones bancarias tradicionales.

Consideremos un exportador nigeriano que factura a un comprador europeo en euros. En lugar de esperar a que el pago en euros llegue por transferencia bancaria (3-5 días), convertirlo a nairas (con spreads bancarios del 3-5%), y luego esperar que el tipo de cambio no se haya movido adversamente, el exportador puede recibir el pago en stablecoins vinculadas al euro y convertirlas inmediatamente a stablecoins vinculadas al dólar. Todo el proceso toma minutos en lugar de días, y el tipo de cambio se bloquea en el momento de la conversión.

Programar tramos para cobertura basada en tiempo: La plataforma de Gluwa permite a las PYMES programar conversiones de moneda con anticipación, creando una forma de cobertura automatizada. Un importador que sabe que necesitará pagar a proveedores en 30, 60 y 90 días puede bloquear porciones de su exposición cambiaria en diferentes intervalos, promediando el riesgo de tipo de cambio a lo largo del tiempo.

Este enfoque basado en tramos imita las sofisticadas estrategias de cobertura utilizadas por grandes corporaciones, pero a escalas accesibles para pequeñas empresas. En lugar de cubrir una exposición de $1 millón de una sola vez, una PYME puede cubrir exposiciones de $10.000 a lo largo de múltiples períodos de tiempo, construyendo una estrategia de protección por capas que coincide con sus patrones reales de flujo de caja.

\ Auto-conversión con reglas de activación: La plataforma admite reglas de conversión programables que se ejecutan automáticamente cuando se cumplen ciertas condiciones. Un exportador podría establecer una regla: "Convertir a stablecoins si el naira se debilita más allá de 800 por dólar". Un sistema basado en reglas elimina la necesidad de monitoreo constante y elimina la toma de decisiones emocional que a menudo conduce a un mal momento.

Estas reglas de activación pueden ser tan simples o complejas como sea necesario. Una empresa podría combinar múltiples condiciones: "Convertir el 50% de las tenencias si el tipo de cambio se mueve un 5% en cualquier dirección, y convertir el 50% restante si se mueve un 10%". Esto crea una estrategia de cobertura graduada que proporciona protección parcial mientras mantiene la flexibilidad.

Pagos a proveedores en moneda local a través de socios: Si bien las stablecoins proporcionan el mecanismo de cobertura, Gluwa reconoce que la mayoría de las PYMES finalmente necesitan operar en monedas fiat locales. La plataforma se integra con socios de pago locales que convierten stablecoins a moneda local y desembolsan a través de canales familiares; transferencias bancarias, dinero móvil o retiro en efectivo.

\ Este enfoque híbrido combina la velocidad y transparencia de la liquidación blockchain con la accesibilidad de los rieles de pago locales. Un importador en Ghana puede mantener fondos en stablecoins vinculadas al dólar hasta el momento en que necesite pagar a un proveedor, luego convertir a cedis y desembolsar a través de dinero móvil, todo dentro de una sola plataforma.

Libro mayor unificado para facturas y coberturas. Gluwa proporciona un único libro mayor que rastrea tanto las transacciones comerciales (facturas, órdenes de compra) como las actividades de cobertura (conversiones, tenencias). Esta vista unificada elimina los dolores de cabeza de conciliación que plagan a las empresas que intentan hacer coincidir contratos de cobertura con exposiciones subyacentes a través de múltiples sistemas bancarios.

Los equipos financieros pueden ver de un vistazo: qué facturas están cubiertas, qué tipos de cambio se bloquearon, cuándo ocurrieron las conversiones y qué comisiones se pagaron. Esta transparencia permite una mejor toma de decisiones y simplifica la contabilidad y los informes fiscales.

Recorridos típicos

El importador bloquea tramos de 30/60/90 días. Un importador de muebles en Kenia compra de China con términos netos de 30, 60 y 90 días. En lugar de esperar a las fechas de vencimiento y las tasas actuales, utilizan Gluwa para bloquear las tasas cuando se realizan los pedidos. Convierten chelines a stablecoins para el pago a 30 días y configuran conversiones automáticas para 60 y 90 días, cubriendo el riesgo de tipo de cambio. Si el chelín se debilita, están protegidos. Si se fortalece, pierden ganancias pero obtienen certeza en los precios. Para las PYMES, la previsibilidad es más valiosa que los cambios de moneda. El exportador factura en USD, liquida automáticamente a NGN/GHS al recibir. Una empresa de software nigeriana factura a clientes estadounidenses en dólares. En lugar de transferencias bancarias con retrasos y spreads de conversión, utilizan Gluwa para recibir pagos en stablecoins.

\ La regla de la plataforma es: "Convertir el 70% a naira para gastos, mantener el 20% en dólares y convertir el 10% a naira si las tasas son favorables". Esto mantiene suficiente moneda local para gastos y reserva dólares, mientras que la conversión del 10% captura buenas tasas. Depósito en garantía del marketplace con liberaciones por hitos y cobertura. Una plataforma freelance utiliza el depósito en garantía de Gluwa para retener pagos hasta que se cumplan los hitos. Los fondos se convierten a stablecoins y se liberan a medida que se completan los hitos, asegurando un pago justo a pesar de los cambios de moneda. Los diseñadores pueden bloquear las tasas de conversión al inicio del proyecto por una pequeña comisión (0,5-1%), eligiendo entre riesgo de moneda o protección.

Beneficios

La micro-cobertura de Gluwa ofrece más que protección de moneda.

- Protección de margen permite a las PYMES bloquear tipos de cambio al firmar contratos, asegurando precios estables y evitando pérdidas por cambios de moneda.

- Los retrasos en la liquidación cuestan a las PYMES del 0,6% al 2,1% del valor de la transacción diariamente.

- Para $500.000 en transacciones transfronterizas anu

También te puede interesar

¿La mejor cripto para comprar en octubre? Analistas clasifican un nuevo proyecto por encima de XRP y SHIB con un potencial de multiplicar por 20

Los DATs de Ethereum son el próximo Berkshire Hathaway: fundador de Consensys