Regulador Federal Aprueba Trading de Criptomonedas Sin Riesgo para Bancos de EE.UU.

La Oficina del Contralor de la Moneda confirmó que los bancos nacionales pueden participar en transacciones de activos criptomonedas sin riesgo principal, eliminando una barrera clave entre la banca tradicional y los activos digitales.

La decisión permite a los bancos actuar como intermediarios en operaciones de criptomonedas comprando simultáneamente a un cliente y vendiendo a otro sin mantener inventario.

El cambio de política marca el paso más agresivo de la OCC hasta ahora hacia la integración de las criptomonedas en la banca principal, basándose en aprobaciones anteriores para servicios de custodia y tenencias en balance.

Los bancos ahora pueden facilitar operaciones de criptomonedas de clientes asumiendo solo un riesgo mínimo de liquidación y crédito.

La puerta de entrada a las criptomonedas para la banca se abre bajo un nuevo marco

En la Carta Interpretativa 1188, el subdirector general Adam Cohen dijo que la actividad encaja perfectamente en el negocio bancario porque refleja las funciones de corretaje existentes.

Los bancos nacionales han actuado durante mucho tiempo como intermediarios financieros en valores, derivados y otras clases de activos a través de transacciones principales sin riesgo, tomando propiedad momentánea para conectar al comprador y al vendedor.

La OCC aplicó la misma lógica a los activos criptomonedas, señalando que los bancos eliminan el riesgo de mercado mediante operaciones compensatorias mientras mantienen una exposición limitada a los incumplimientos de las contrapartes.

Cohen enfatizó que la autoridad se extiende más allá de los valores a cualquier activo criptomoneda, incluidos aquellos no clasificados bajo la ley federal de valores, porque las transacciones se alinean con el rol tradicional de intermediario de los bancos.

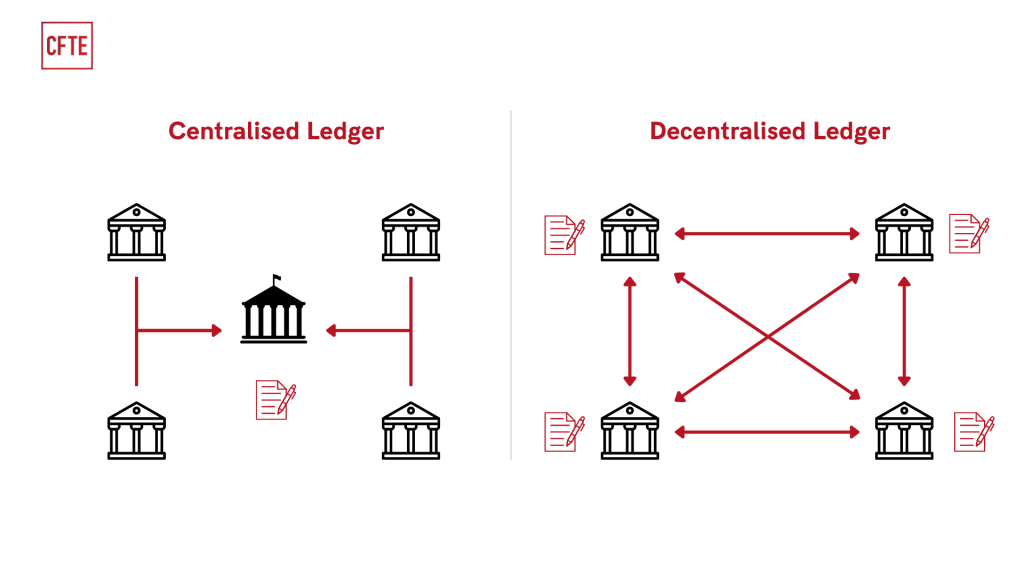

Mientras tanto, el regulador descartó preocupaciones sobre la complejidad operativa, argumentando que los bancos ya gestionan riesgos similares al liquidar valores a través de ledgers electrónicos.

Cohen dijo que la Tecnología de ledger distribuido simplemente representa un método moderno de registro de transacciones, sin diferencia en principio de los sistemas de liquidación de asientos contables que los bancos han utilizado durante décadas.

Source: CFTE

Source: CFTE

Por qué esto cambia las operaciones criptográficas bancarias

La decisión elimina un obstáculo estructural que obligaba a los bancos a evitar por completo el trading de criptomonedas o depender de intermediarios externos para las transacciones de los clientes.

Al permitir la actividad principal sin riesgo directo, la OCC permite a los bancos ofrecer servicios criptográficos sin problemas mientras mantienen el cumplimiento normativo y las protecciones al cliente.

Los bancos ahora pueden atender a clientes que desean exposición a criptomonedas sin asociarse con exchanges no regulados o contrapartes pseudónimas.

El marco requiere que los bancos implementen protocolos Know Your Customer (KWC), monitoreo de transacciones y la capacidad de congelar o revertir transferencias cuando sea necesario, características incorporadas en ciertas plataformas blockchain, como Stellar.

La política también fortalece la posición competitiva de los bancos frente a rivales fintech y empresas nativas de criptomonedas que buscan estatutos bancarios federales.

Varias instituciones importantes ya se han movido hacia la integración de criptomonedas, con Bank of America autorizando a los asesores a recomendar ETFs de Bitcoin y JPMorgan permitiendo a los clientes financiar cuentas de Coinbase a través de tarjetas Chase.

El impulso regulatorio se construye en todos los activos digitales

El movimiento de la OCC se produce cuando las agencias federales aceleran el desarrollo de marcos de stablecoin y depósitos tokenizados bajo la Ley GENIUS.

La FDIC publicará su primera propuesta de regla de stablecoin a finales de este mes, estableciendo requisitos de capital, liquidez y reserva para tokens respaldados por dólares emitidos por bancos.

La vicepresidenta de la Reserva Federal, Michelle Bowman, dijo que el banco central está coordinando con agencias pares sobre estándares para anclar activos digitales a las finanzas tradicionales.

El Departamento del Tesoro cerró su segunda consulta pública sobre emisores de stablecoin no bancarios en las últimas semanas, creando vías de supervisión paralelas que gobernarán todo el mercado de stablecoin de EE.UU.

El presidente interino de la FDIC, Travis Hill, reveló que la orientación sobre depósitos tokenizados también está en marcha, aclarando cómo se tratarán las representaciones basadas en blockchain de los depósitos bancarios bajo las regulaciones existentes.

El esfuerzo responde al creciente interés de la industria en el uso de ledgers distribuidos para pagos y liquidación.

Jonathan Gould, quien se convirtió en el primer contralor permanente de la OCC desde 2020 después de la confirmación en julio, ha rechazado las quejas de la industria bancaria sobre la aprobación de estatutos para empresas de criptomonedas.

Hablando en la Cumbre de Política de la Asociación Blockchain la semana pasada, dijo que la custodia y salvaguarda de activos digitales han operado electrónicamente durante décadas, agregando que no hay justificación para tratar las criptomonedas de manera diferente.

La OCC recibió aproximadamente 14 solicitudes de estatutos bancarios este año, incluidas las de Coinbase, Circle y Ripple, todas buscando supervisión federal para operaciones de stablecoin y custodia.

Gould descartó preocupaciones sobre la capacidad de supervisión, señalando que la agencia ya supervisa un banco fiduciario nacional nativo de criptomonedas y atiende consultas diarias de bancos tradicionales que lanzan productos innovadores.

También te puede interesar

Reforma laboral: cómo funciona el banco de horas y qué dice el proyecto sobre las horas extras

Unos 152,600 migrantes han sido deportados a México durante la Administración Trump: Sheinbaum