Kuidas institutsioonid teadsid Bitcoini nädalapäevase turu, nii et väikeinvestorid kandvad kogu nädalavahetusel tekkinud riske

Bitcoin võib kauplemist teha ööpäevaringselt, kuid selle likviidsus enam nii ei ole. Varasemalt oli eeldatud, et varasema ETF-i kaudu institutsioonide kapitali miljardite suurusega absorbeerimise tulemusena muutub see varasema vastupidavamaks, kuid tegelikult on tekkinud „kahepersonalne“ olukord: New Yorgis kehtiva kauplemisaegu ajal näeb turu sügav ja korralik välja, kuid Wall Streeti kauplemispindade sulgemisel muutub see märkimisväärselt haavatavamaks.

Kaiko uued andmed, mille firma avaldas sel nädalal, kvantifitseerivad seda, mida paljud kauplejad juba mõnda aega tunnustavad: sama ETF-iga põhjustatud täiskasvanuks saamine, mis sügavendas Bitcoin’i tööpäevaseid turgusid, on aga õhutud nende nädalavahetuse kauplemist, loodes kahekihilise kauplemiskeskkonna, kus väiksemad osalejad kandavad üleproportsionaalselt suurt riski.

Alates 2024. aasta jaanuaris spot-Bitcoin ETF-ide käivitumisest on institutsioonide osalus keskendunud Ameerika Ühendriikides toimuvatele tööpäevastele kauplemisajale, tõstes Kaiko analüüsi kohaselt neil ajavahemikel toimuva kauplemismahu osakaalu umbes 47%-ni.

Tööpäevaste kauplemismahud jäävad nüüd pidevalt kaks korda nädalavahetuste tasemest kõrgemaks, ning see vahe on laienenud 2025. aastal ja 2026. aastal institutsioonide portfelli suurenemisega. Ühtlasi on praktikas nõrgenenud lubatud ühtne 24/7 turg – omadus, mis pidanuks eristama krüptovaluutaid kogu finantsmaailmast teistest – sest Bitcoin on ikka avatud igal laupäeval ja pühapäeval, kuid selle sügavust tagava kapital pole seda.

Bitcoin kaupleb ikka 24/7, kuid tõeline likviidsus muutub valikulisemaks

Seda muutust näeb kauplejate nimetatavas „orderbook depth” (tellimuste raamatu sügavuses) – st kogus ostu- ja müügitellimusi dollarites, mis asuvad antud kaugusel praegusest hinnast. See on oluline likviidsuse näitaja, kuna see annab ligikaudse ettekujutuse sellest, kui palju müüki või ostmist turg suudab vastu võtta enne kui hind hakkab teie kasuks liikuma.

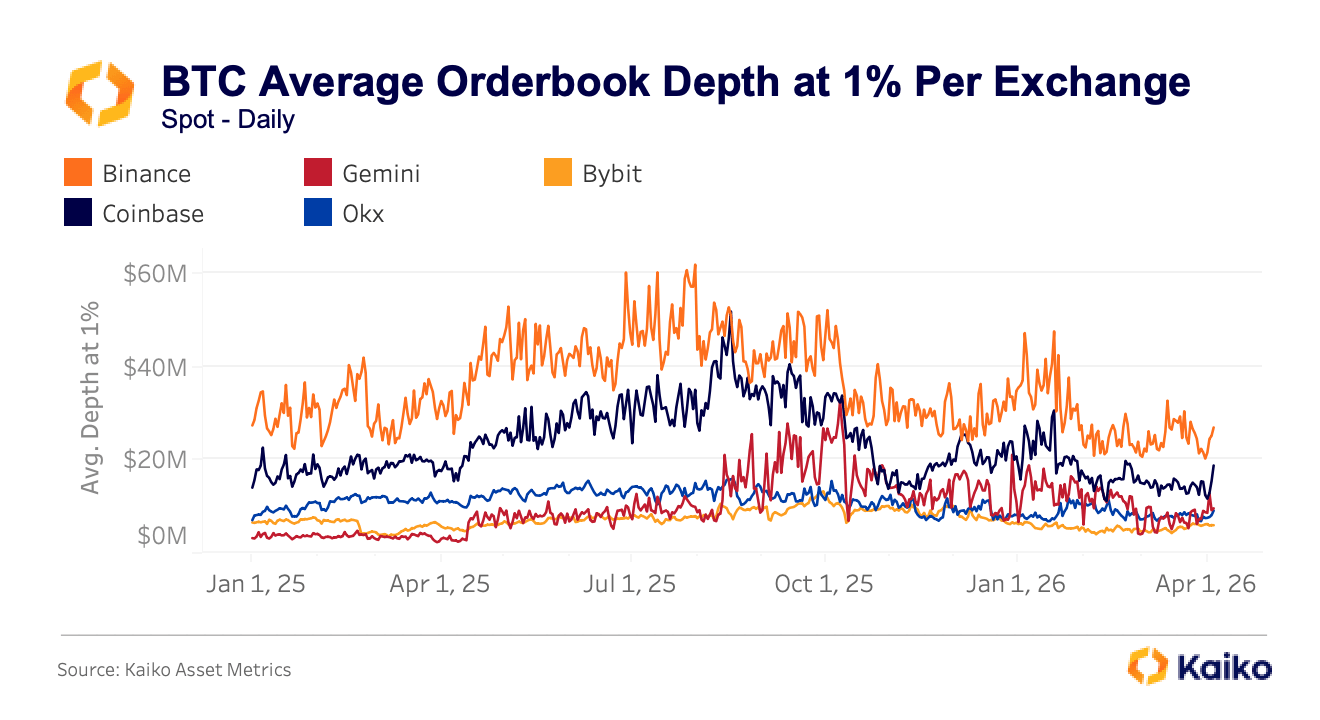

Kaiko jälgib sügavust 1% kaugusel keskmisest hinnast, st kõiki rahuldatavaid tellimusi ühe protsendi kaugusel Bitcoin’i praegusest hinnast üles- ja alla poole. See arv varieerub äärmiselt sõltuvalt sellest, kus te kauplema hakkate. Binance pakub pidevalt umbes 30 miljonit dollarit sügavust selles ulatuses, samas kui Coinbase'i vahemik on 16–20 miljonit dollarit.

Graafik, mis kujutab Bitcoin’i keskmist tellimuste raamatu sügavust 1% tasemel erinevates börsides 1. jaanuarist 2025 kuni 1. aprillini 2026 (Allikas: Kaiko)

Graafik, mis kujutab Bitcoin’i keskmist tellimuste raamatu sügavust 1% tasemel erinevates börsides 1. jaanuarist 2025 kuni 1. aprillini 2026 (Allikas: Kaiko)

Teiste, sekundaarsete börside – sealhulgas Gemini, Bybit ja OKX – puhul on tavaliselt 10–15 miljonit dollarit, mis teeb kahe-kuni kolmekordse erinevuse, mis läheb otse halvemate hinna tingimuste poole kõigile, kes teevad olulist tellimust valel platvormil.

See erinevus ei jää stressiolukorras stabiilsena, vaid pigem laieneb just siis, kui see maksab kõige rohkem. Viimasel oktoobris tollimäärade põhjustatud müügihooajal erinesid BTC spot-hinnad minuti sisu jooksul oluliselt erinevates platvormides: Binance pakkus $102 318, OKX näitas $102 142 ja Bybit jäi tagasi $101 675 peale – $643 laiune vahe, mis säilis mitu minutit, mitte sekundit, nagu oodataks tavaliste automaatsete arbitraažimehhanismide korral, mis peaksid lükkeid tõhusalt suletama.

See muster kordus 2026. märtsis, kui Lähis-Idas esines geopoliitiline eskaleerumine ja Bybitil BTC-USDT kauplemise maksumus tõusis normaalsest tasemest 230%, samas kui OKX ja Binance puhul olid sarnased tipud. Mõlemad juhtumid algasid nädalavahetusel, kui institutsioonilised osalejad olid juba tagasi astunud ja tellimuste raamatud olid kõige õhemad.

Kui Wall Street sulgeb, võib „hinna” ja teie hinna vahe kiiresti laieneda

Sellel on väga reaalsed ja konkreetsed tagajärjed. 1. veebruaril langes Bitcoin’i hind laupäeva pärastlõunal alla $78 000, põhjustades 24 tunni jooksul üle 335 000 kaupleja 2,2 miljardi dollari suuruse likvideerimise.

Selle languse süvenes struktuuriliselt õhuke nädalavahetuse likviidsus, mitte mingi krüptovaluutaga seotud põhiline kokkukukkumine – tähendab, et turg ei reageerinud nii palju Bitcoin’i kohta halvale uudisele kui pigem mehaanilisele tõsiasjale, et vähem osalejaid oli olemas müügirõhu vastu võtmiseks.

Hilisem VanEcki analüüs laiemast veebruari müügihooajast leidis, et Bitcoin’i ühepäevane hinna liikumine 5. veebruaril kuulus statistiliste kiiruse ja suuruse mõõdikute järgi varasema ajaloos registreeritud kiireimate kokkukukkumiste hulka, selline äärmuslik sündmus, mille esinemist tõenäosusmudelid ennustaks peaaegu kunagi, kuid mis on nüüd ilmnenud juba kaks korda viie kuu jooksul.

Kaupleja, kes ostab või müüb laupäeva õhtul või kõrgendatud volatiilsuse ajal mingil sekundaarsel platvormil, ei saa sageli üldse midagi lähedast sellele Bitcoin’i konsensushinnale, millest ta usub, et teeb tehingut.

Viidatud hinna ja täidetud hinna vahe laieneb just siis, kui halva täitmise tagajärjed on kõige tõsisemad, ja see assümeetriline koormus langeb kõige raskemalt osalejatele, kellel puudub institutsiooniline infrastruktuur paremate tingimuste ootamiseks.

Lihtkasutajad osalevad krüptovaluutades kindlasti endiselt, kuid Kaiko uuringud viitavad sellele, et nad on sunnitud liikuma õhematesse ja vähem kaitstud osadesse. Ajaliselt on lihtkasutajad rohkem ohustatud välisajal ja nädalavahetusel – perioodidel, mil ETF-vood on mitteaktiivsed ja institutsioonilised turu tegijad tagasi astuvad.

Geograafiliselt jäävad lihtkasutajad dominantseks turul, mis ei meenuta üldse USA ETF-iga juhitavat Bitcoin’i kauplemist: Lõuna-Korea jätkab lihtkasutajate osalusel ja altsükli mahtudega, samas kui Türgi krüptotegevus peegeldab pigem makrostressi hüvitamist ja stabiilsete valuutate nõudlust, mitte institutsioonilist tegevust, mida me oleme USA-s täheldanud.

Olemas on ka vara dimensioon selles jagunemises.

Institutsioonide kapital, mille kanaliks on ETF-id ja primaarsete brokrite teenused, on standardiseerinud Bitcoin’i kauplemist rohkem kui mis tahes muu krüptovaluuta, keskendades keerukat turu tegemist ja sügavat likviidsust BTC ümber ning jättes ülejäänud maastiku (altsükli, kohalike valuutapaaride, väiksemate platvormide) õhemaks katvuseks ja vähem professionaalseks toeks. Spekulatiivne ja fragmenteerunud tegevus jätkub laialdaselt kogu laiemas turul, kuid mitte samades börsides ja ajavahemikes, millele institutsioonid on oma territooriumina omanud.

Sama Bitcoin, erineva kvaliteediga turg

Sellest andmest kujuneb välja midagi, mida on üha raskem eitada: võib-olla eksisteerib nüüd paralleelselt kaks Bitcoin’i turgu. Sügavam, tõhusam, institutsioonide poolt kujundatud tööpäevane turg, millele on ligipääs ETF-ide ja primaarsete platvormide kaudu, ning õhem, volatiilsem välisaja turg, kus väiksemad kauplejad on tõenäolisemalt kohal ja kandavad tõenäolisemalt ka halva täitmise kulud.

Teoreetiliselt on Bitcoin igaüle sama varasema, kuid praktikas sõltub turu kvaliteet, millega te kokku puutute, tugevalt sellest, millal ja kus te kauplete.

Mitte ükski neist asjadest ei tähenda, et ETF-id oleksid Bitcoin’i purunud. Institutsioonide osalus on toonud kaasa reaalseid eeliseid, sealhulgas sügavama kogulikku likviidsust, kitsamad keskmised spreadid tavatingimustes ja teatud legitimeerimise, mida eelnevad tsüklid ei olnud saavutanud.

Kogumüügiline netosissetulek USA spot-Bitcoin ETF-idesse on siiani alates käivitumisest umbes 53–54 miljardit dollarit, isegi pärast suuri väljavõtteid 2026. aasta alguses, ja need on suutnud neelata suuri kapitali koguseid ning ellu jääda tõelise volatiilsusega ilma kokku kukkumata.

Kuid samad jõud, mis parandasid Bitcoin’i parimaid ajavahemikke, paistavad ka avaldanud, kui ebakorrapärane turg muutub, kui see osalus tagasi astub – andes küpsust mõnele ajavahemikule, kuid jätmata teisi haavatavaks.

Artikkel „Kuidas institutsioonid muutsid Bitcoin’i tööpäevaseks turuks, nii et lihtkasutajad kannavad kogu nädalavahetuse riski” ilmus esmakordselt CryptoSlate’is.

Teile võib meeldida ka

ALGO hinnaanalüüs: korrigeerimine on veel lõpetamata, kuid Algorandi kvantresistentsed eelised võivad põhjustada uue tõusu

Matrixdock avaldas oma teise sõltumatu auditu aruande XAUm kuldtokeni varude kohta X-is