اعتماد در دیفای با مدیریت صحیح ریسک آغاز میشود

امور مالی غیر متمرکز با نام اختصاری دیفای وارد فاز نهادی شده است و سرمایهگذاران بزرگ به تدریج در ETF شاخص های کریپتو و خزانهداریهای داراییهای دیجیتال آزمایش میکنند. این تغییر نشاندهنده بلوغ امور مالی درون زنجیرهای است که ابزارهای جدید و همتایان دیجیتال داراییهای سنتی را معرفی میکند. اما همزمان با افزایش جریان سرمایه، سوالاتی درباره مدیریت ریسک و انعطافپذیری زیرساختهای اساسی نیز مطرح میشود. برای مشارکت نهادها با اطمینان، اکوسیستم باید محافظهای خود را تقویت کند، افشای ریسک را استاندارد کند و اطمینان حاصل کند که دسترسی به نقدینگی حتی در شرایط فشار قابل پیشبینی باقی بماند. مسیر کلی واضح است: فراتر از دنبال کردن بازدهی به سمت چارچوبی ساختاریافته و قابل حسابرسی حرکت کنید که امور مالی غیر متمرکز با نام اختصاری دیفای را با انتظارات امور مالی تنظیمشده همراستا میکند.

نکات کلیدی

- مشارکت نهادی در کریپتو فراتر از قرار گرفتن در معرض نقطهای به محصولات تنظیمشده و خزانهداریهای داراییهای دیجیتال در حال گسترش است و نقدینگی درون زنجیرهای و تقاضا برای زیرساخت درجه حکمرانی را افزایش میدهد.

- سه حوزه اصلی ریسک برجسته شدهاند: ریسک پروتکل که توسط قابلیت ترکیبپذیری امور مالی غیر متمرکز با نام اختصاری دیفای هدایت میشود، ریسک بازتابی از Defi استیکینگ اهرمی و استراتژیهای حلقهای، و ریسک مدتزمان مرتبط با جدول زمانی نقدینگی و انگیزههای حلکننده.

- اعتماد منبع کمیاب در فاز بعدی امور مالی غیر متمرکز با نام اختصاری دیفای است، با محافظهای استاندارد شده و گزارش ریسک قابل همکاری که به عنوان پیشنیازهایی برای یک ابرچرخه نهادی واقعی دیده میشوند.

- استیبل کوینها و دارایی های واقعی توکنیزه شده در حال تغییر شکل مبانی درون زنجیرهای هستند، تقاضای نهادی را هدایت میکنند و برجستگی اتریوم به عنوان لایه تسویه را نشان میدهند.

- سیگنالهای صنعت به نیاز به چارچوبهای مدیریت ریسک مشترک مشابه آنچه در TradFi وجود دارد اشاره میکنند، از جمله ساختارهای شبیه اتاق تسویه و افشای استاندارد شده برای پروتکلهای امور مالی غیر متمرکز با نام اختصاری دیفای.

نمادهای ذکر شده: $BTC، $ETH

احساسات: خنثی

زمینه بازار: صعود ETF شاخص های تنظیمشده و خزانهداریهای درون زنجیرهای در یک فشار گستردهتر به سمت بازارهای کریپتو نقدشوندهتر، شفافتر و قابل حسابرسی قرار دارد. با رشد جریان سرمایههای نهادی، شرایط نقدینگی و حکمرانی ریسک به طور فزایندهای شکل خواهند داد که کدام ابتداییهای امور مالی غیر متمرکز با نام اختصاری دیفای مقیاسپذیر میشوند و کدام آزمایشهای تخصصی باقی میمانند.

چرا مهم است

افزایش فعلی محصولات نهادی تنظیمشده بیش از تورم TVLهای درون زنجیرهای انجام داده است؛ گفتگو را از "چقدر بازدهی میتواند تولید شود" به "چگونه میتوان ریسک را در مقیاس اندازهگیری، افشا و مدیریت کرد" منتقل کرده است. دیدگاه پشتیبانیشده توسط Paradigm پیشنهاد میکند که مدیریت ریسک به عنوان یک ستون عملیاتی در نظر گرفته شود نه یک چکلیست انطباق، که بر نیاز به استانداردهای رسمی تاکید میکند زیرا امور مالی غیر متمرکز با نام اختصاری دیفای به دنبال جذب ردپای سرمایه بزرگتر و پایدارتر است. پیامد کوتاهمدت تغییر تاکید از آزمایش سریع به حکمرانی دقیق است، با هنجارهای سراسری صنعت در مورد افشا و قابلیت همکاری که به عنوان ستون فقرات برای پذیرش گستردهتر عمل میکنند.

در این چارچوب، صنعت شروع به شاهد همگرایی عملی در اطراف سه ستون کرده است: بلوغ استیبل کوینها به عنوان ابزار پرداخت و تسویه، توکنیزه کردن دارایی های واقعی (RWAها)، و توکنیزه کردن ابزارهای سنتی مانند اوراق بهادار دولتی. ثبات و مقیاسپذیری استیبل کوینها برای پشتیبانی از نقدینگی چند زنجیرهای و تسویه فرامرزی حیاتی شدهاند، در حالی که RWAها تکثیر درون زنجیرهای کلاسهای دارایی عمدتاً سنتی را امکانپذیر میکنند. به طور موازی، نهادهای بزرگ خزانههای توکنیزه شده و دسترسی به بازار سهام را از طریق معادلهای درون زنجیرهای آزمایش میکنند، که به آیندهای اشاره میکند که طبقه گستردهتری از محصولات مالی میتوانند روی اتریوم و شبکههای مرتبط زندگی کنند. اثر خالص یک سیستم مالی درون زنجیرهای متصلتر است که حساسیتهای ریسک آشنا با بازارهای تنظیمشده را حفظ میکند.

منبع: EYدر عرصه ETF شاخص های نهادی، اشتها نقاط عطف قابل توجهی تولید کرده است. چارچوببندی محصولات معاملهشده در بورس ارز دیجیتال بیت کوین و اتریوم تنظیمشده جریانهایی تولید کرده است که برخی ناظران آن را به عنوان شاخص پذیرش گستردهتر توصیف میکنند. به طور خاص، دو مورد از موفقترین راهاندازیهای ETF شاخص های در دو سال گذشته - iShares Bitcoin ETF (CRYPTO: BTC) بلکراک و Ethereum ETF (CRYPTO: ETH) - تمایل رو به رشد مدیران دارایی برای آوردن داراییهای دیجیتال به ترازنامهها را نشان میدهند. حرکت پیرامون محصولات مرتبط با ETH به ویژه برجسته است، با ورودیهای خالص به وسایل نقلیه اتریوم که در یک فضای محدود و با اعتقاد بالا حرکت ایجاد میکنند. این پویایی در درک گستردهتری به اوج میرسد: قیمتگذاری رسمی و ریلهای تسویه ممکن است به طور فزایندهای به زیرساخت درون زنجیرهای ساخته شده برای جای دادن کنترل ریسک درجه نهادی و استانداردهای گزارشدهی وابسته باشند.

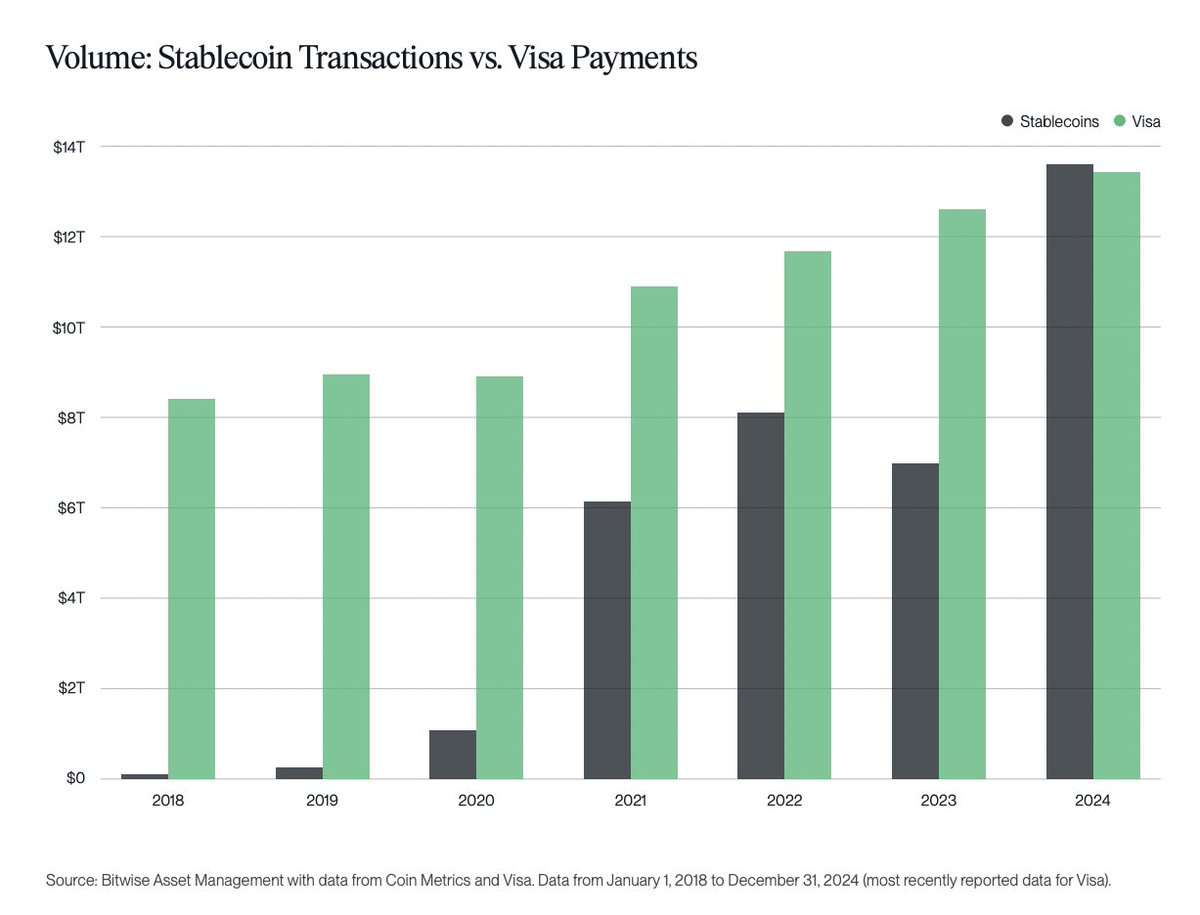

منبع: Bitwise Asset Management

منبع: Bitwise Asset Management

فراتر از ETF شاخص های، روایت ابزارهای درون زنجیرهای نیز کشش به دست آورده است. استیبل کوینها با بهبود شفافیت نظارتی به تناسب محصول-بازار کریپتو تبدیل شدهاند و آنها را قادر میسازد تا به طور قابل اعتمادتری به عنوان ریلهای تسویه و بافرهای نقدینگی عمل کنند. TVL آنها در پروتکلها به نقطه عطف چشمگیری نزدیک میشود - نزدیک به 300 میلیارد دلار - در حالی که هر ماه تقریباً به اندازه ریلهای پرداخت سنتی مانند ویزا پول جابجا میکنند. این ظرفیت نقدینگی، هنگامی که با RWAهای توکنیزه شده ترکیب میشود، لایه تسویه درون زنجیرهای مقیاسپذیرتری را معرفی میکند که میتواند تقاضای نهادهای بزرگ را بدون به خطر انداختن سرعت یا نظم ریسک جذب کند. تکامل این ابزارها مسیر معتبری برای مشارکت در مقیاس بزرگ را نشان میدهد، به ویژه زمانی که استانداردهای حکمرانی و افشا به سمت سختگیری شبیه TradFi همگرا میشوند.

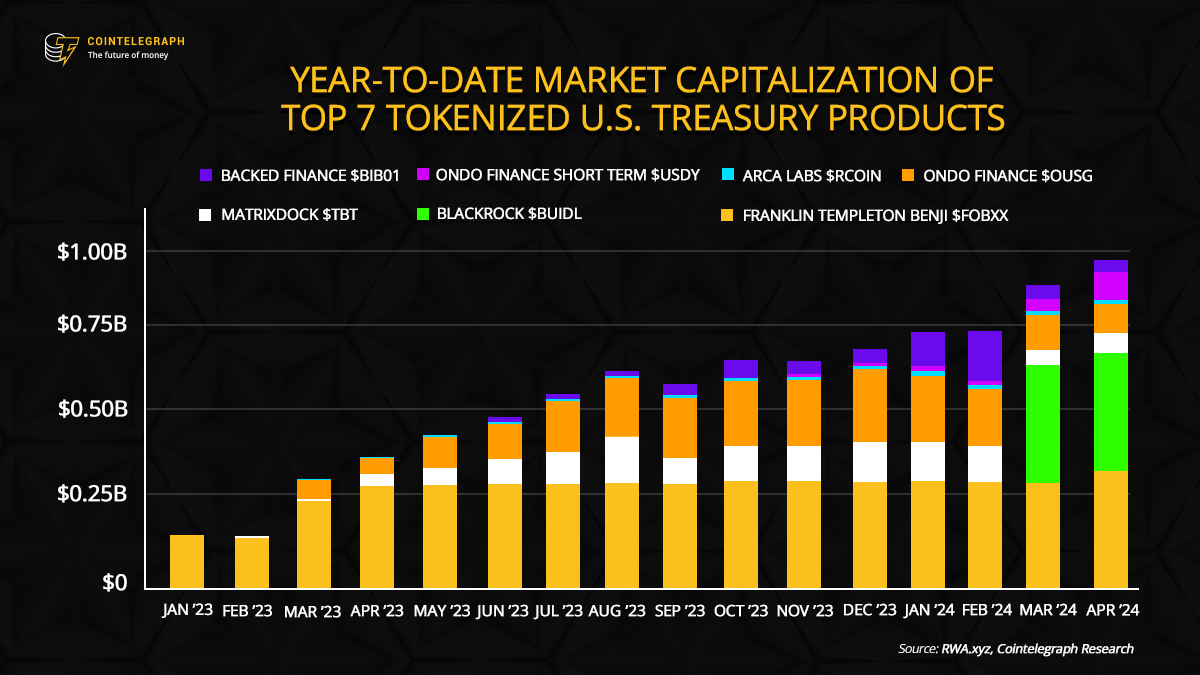

توکنیزه کردن یک موضوع مرکزی در استراتژی نهادی باقی میماند. به عنوان مثال، Robinhood Europe پروژههای توکنیزه کردن را در سراسر اکوسیستم بورس سهام خود پیش برده است، در حالی که بلکراک اوراق بهادار دولتی توکنیزه شده را از طریق ابتکار BUIDL خود دنبال کرده است. روند به سمت تبدیل دارایی های واقعی به توکنهای دیجیتال قابل معامله با فشار گستردهتر برای بهبود نقدینگی، دسترسی و کارایی در بازارها همراستا است. همانطور که توکنیزه کردن مقیاسپذیر میشود، سوالات حیاتی درباره شفافیت، نگهبانی و حکمرانی را مطرح میکند؛ مسیر آینده به قابلیت همکاری قوی و گزارش ریسک استاندارد شده در پلتفرمها بستگی دارد.

منبع: Cointelegraph Research

منبع: Cointelegraph Research

همه اینها یک بینش مرکزی را تقویت میکنند: هم استیبل کوینها و هم RWAها روایت امور مالی غیر متمرکز با نام اختصاری دیفای را در اطراف اتریوم به عنوان لایه تسویه و قابلیت همکاری دوباره چارچوببندی میکنند. اقتصاد درون زنجیرهای به طور فزایندهای به همان بلوکهای ساختمانی که امور مالی سنتی بر آنها تکیه میکند - ترسیم ریسک واضح، افشای قابل تأیید و ریلهای تسویه قوی - لنگر انداخته است، در حالی که نوآوری بدون مجوزی که امور مالی غیر متمرکز با نام اختصاری دیفای را تعریف میکند، حفظ میشود. اثر خالص فشار به سمت یک سیستم مالی درون زنجیرهای است که قادر به ورود تریلیون دلار بعدی سرمایه نهادی است، مشروط بر اینکه محافظها و استانداردها همگام با نوآوری باشند.

در ارزیابی اخیر، Paradigm استدلال کرد که مدیریت ریسک صرفاً یک هزینه نیست بلکه یک قابلیت اصلی است که باید در بافت عملیاتی امور مالی غیر متمرکز با نام اختصاری دیفای جاسازی شود. اگر نهادها قرار است مقیاسپذیر شوند، امور مالی غیر متمرکز با نام اختصاری دیفای به نهادهای قابل مقایسه با اتاقهای تسویه و آژانسهای رتبهبندی سنتی نیاز خواهد داشت - چارچوبهای باز، قابل حسابرسی و قابل همکاری برای ارزیابی و گزارش ریسک. تکامل نیازی به رها کردن آزمایش ندارد؛ بلکه به رویکرد منظمی به ریسک نیاز دارد که بتواند در یک اکوسیستم متنوع از پروتکلها، خزانهها و استراتژیها درک، تأیید و مورد اعتماد قرار گیرد.

نظر: رابرت اشمیت، بنیانگذار و مدیر اجرایی مشترک در Cork.

همانطور که حرکت ایجاد میشود، بازار به طور فزایندهای پروژههایی را پاداش خواهد داد که مدیریت ریسک شفاف، نقدینگی قابل تأیید و زیرساخت انعطافپذیر را نشان میدهند. سال آینده احتمالاً شفافیت نظارتی بیشتری در مورد استیبل کوینها، معاملات توکنیزه کردن بیشتر و محصولات درون زنجیرهای جدید طراحی شده برای برآورده کردن استانداردهای نهادی را نشان خواهد داد. ابرچرخه امور مالی غیر متمرکز با نام اختصاری دیفای، اگر آشکار شود، نه تنها با ورود سرمایه بلکه با عمق حکمرانی ریسکی که میتواند موج بعدی شوکهای بازار را تحمل کند، تعریف خواهد شد. در آن مفهوم، تمرکز از دنبال کردن بازدهی به ساخت یک سیستم مالی درون زنجیرهای پایدار که میتواند در مقیاس بازارهای سنتی کار کند در حالی که باز بودنی که امور مالی غیر متمرکز با نام اختصاری دیفای را منحصر به فرد میکند حفظ میکند، تغییر میکند.

چه چیزی را در ادامه تماشا کنیم

- استانداردهای صنعت آینده برای افشای ریسک فناوری میان زنجیره ای و گزارشدهی پروتکل.

- تحولات نظارتی که بر استیبل کوینها و RWAهای توکنیزه شده در حوزههای قضایی اصلی تأثیر میگذارند.

- پروندههای ETF شاخص های جدید یا ورودیهای قابل توجه به BTC و ETH ETF شاخص های همانطور که اشتهای نهادی تکامل مییابد.

- پروژههای توکنیزه کردن گسترشیافته از نگهبانان یا مدیران دارایی اصلی، از جمله اوراق بهادار دولتی و سهام درجه یک.

- بهروزرسانیهای حکمرانی و بهبودهای معماری نقدینگی که بر جدول زمانی برداشت درون زنجیره ای و پارامترهای ریسک در پلتفرمهای پیشرو امور مالی غیر متمرکز با نام اختصاری دیفای تأثیر میگذارند.

منابع و تأیید

- گزارش Paradigm در مورد TradFi، امور مالی غیر متمرکز با نام اختصاری دیفای و مدیریت ریسک در امور مالی قابل گسترش.

- راهاندازی ETF شاخص های تنظیمشده برای ارز دیجیتال بیت کوین و اتریوم توسط بلکراک، از جمله جریانهای عملکرد.

- خزانهداریهای داراییهای دیجیتال اتریوم (ETH) و پویاییهای بازار پیرامون DATها، از جمله Bitmine Immersion.

- سرمایه بازار استیبل کوین، ارزش قفل شده و نقاط عطف شفافیت نظارتی (بینشهای EY در مورد استفاده از خزانه و DLT).

- ابتکارهای توکنیزه کردن Robinhood Europe و تلاشهای توکنیزه کردن بلکراک بر روی اوراق بهادار دولتی ایالات متحده (BUIDL).

این مقاله در ابتدا به عنوان اعتماد در امور مالی غیر متمرکز با نام اختصاری دیفای با مدیریت صحیح ریسک شروع میشود در Crypto Breaking News منتشر شد - منبع قابل اعتماد شما برای اخبار کریپتو، اخبار ارز دیجیتال بیت کوین و بهروزرسانیهای بلاک چین اتریوم.

محتوای پیشنهادی

منتقدان 'دونالد منحط' را پس از ادعای تهدید به مرگ توسط خبرچین اپستین محکوم میکنند

پیشبینی قیمت Solana: معاملهگران SOL و BNB به پیشفروش 100X هوش مصنوعی DeepSnitch در سال 2026 روی میآورند