سهام زیمنس سقوط میکند زیرا مورگان استنلی آن را از گزینههای برتر به دلیل ریسک خاورمیانه حذف میکند

خلاصه مطلب

- مورگان استنلی شرکت زیمنس انرژی را از فهرست انتخابهای برتر خود حذف کرد اما رتبهبندی Overweight خود را با هدف قیمتی €166 حفظ نمود

- این بانک وابستگی شدید بخش خدمات گاز به سفارشات خاورمیانه، بهویژه از عربستان سعودی را مشخص کرد

- خاورمیانه 35% از سفارشات جدید توربین گاز در سال 2025 را به خود اختصاص داد، با قرارگیری کل منطقهای به میزان €9 میلیارد

- مورگان استنلی نسبت به تاخیرهای احتمالی درآمد در هر دو بخش گاز و شبکه در صورت محدود شدن دسترسی به سایت هشدار داد

- این بانک همچنان رشد سالانه مرکب EBITA را 26% از سال 2026 تا 2030 پیشبینی میکند، اما پیشبینی آن تنها 3% جلوتر از اجماع است

مورگان استنلی زیمنس انرژی را از فهرست انتخابهای برتر سهام خود حذف کرده و باعث کاهش بیش از 5% سهام این گروه صنعتی آلمانی شده است. این بانک نگرانیهای فزاینده درباره قرارگیری شرکت در خاورمیانه را با ادامه افزایش تنشهای منطقهای عنوان کرد.

Siemens AG, SIE.DE

بانک آمریکایی رتبهبندی Overweight خود را بر روی این سهام حفظ کرد و هدف قیمتی خود را در €166 نگه داشت. اما گفت که وضعیت ژئوپلیتیکی فعلی نیاز به دیدگاه محتاطانهتری در کوتاهمدت دارد.

نگرانی اصلی بخش خدمات گاز زیمنس انرژی است که به شدت بر تقاضای خاورمیانه تکیه کرده است. تنها عربستان سعودی تقریباً 3.6 گیگاوات و 4 گیگاوات از سفارشات را در سهماهه دوم و سوم سال مالی 2025 به خود اختصاص داد، از حدود 9 گیگاوات در هر سهماهه.

طبق دادههای McCoy که توسط مورگان استنلی ارجاع شده، خاورمیانه 35% از سفارشات جدید توربین گاز زیمنس انرژی را بر اساس ظرفیت در سال 2025 تشکیل داد. خود شرکت کل قرارگیری سفارش خود در خاورمیانه و آفریقا را €9 میلیارد اعلام کرد — حدود 15% از کل دفترچه سفارشات خود.

بخشهای گاز و شبکه در خط نشان

فراتر از سفارشات جدید، بانک نسبت به کاهش احتمالی درآمد در هر دو بخش گاز و شبکه هشدار داد. اگر دسترسی به سایتهای مشتری محدود شود، درآمدهای پس از فروش ممکن است تحت تاثیر قرار گیرد و تحویل تجهیزات با تاخیر مواجه شود.

بانک همچنین یک نگرانی ثانویه مطرح کرد: اگر دولتهای خاورمیانه هزینهها را به سمت دفاع هدایت کنند، تصمیمات مربوط به سفارشات آینده توربین گاز میتواند به تعویق بیفتد.

این حذف همچنین نشان میدهد که داستان سهام در عرض کمتر از یک سال چقدر تغییر کرده است. مورگان استنلی برای اولین بار زیمنس انرژی را به عنوان انتخاب برتر خود در مارس 2025 قرار داد. از آن زمان، پیشبینی EBITA گروهی آن برای سال 2028 از €6.2 میلیارد به €9 میلیارد جهش کرده و فرض حاشیه EBITA خدمات گاز آن از 15% به 21% افزایش یافته است.

ارزشگذاری سهام این چرخه ارتقا را دنبال کرده است. از تخفیف 35% نسبت به همتایان کالاهای سرمایهای اروپایی بر اساس EV/EBITA سال 2028 به حق بیمه 10% رسید.

اکنون محدوده بالایی برای شگفتیهای مثبت تعیین شده است

این رتبهبندی مجدد فضای کمتری برای رشد از اینجا باقی میگذارد. مورگان استنلی اکنون تنها 3% جلوتر از اجماع در پیشبینی EBITA خود برای سال 2028 قرار دارد — حاشیه محدودی که دامنه شگفتیهای مثبت را محدود میکند.

بانک گفت سفارشات جدید، بهویژه در بخش گاز، معیار کلیدی است که بازار در سال 2026 به آن توجه میکند.

مورگان استنلی همچنان نرخ رشد سالانه مرکب EBITA را 26% برای زیمنس انرژی بین سالهای 2026 و 2030 پیشبینی میکند که با پشتوانه دفترچه سفارشات بزرگ پشتیبانی میشود.

زیمنس دارای ارزش بازار $175.88 میلیارد، نسبت P/E برابر 21.23 و نسبت بدهی به حقوق صاحبان سهام 86.23 است.

پست سهام زیمنس با حذف آن از انتخابهای برتر توسط مورگان استنلی به دلیل ریسک خاورمیانه کاهش یافت اولین بار در CoinCentral منتشر شد.

محتوای پیشنهادی

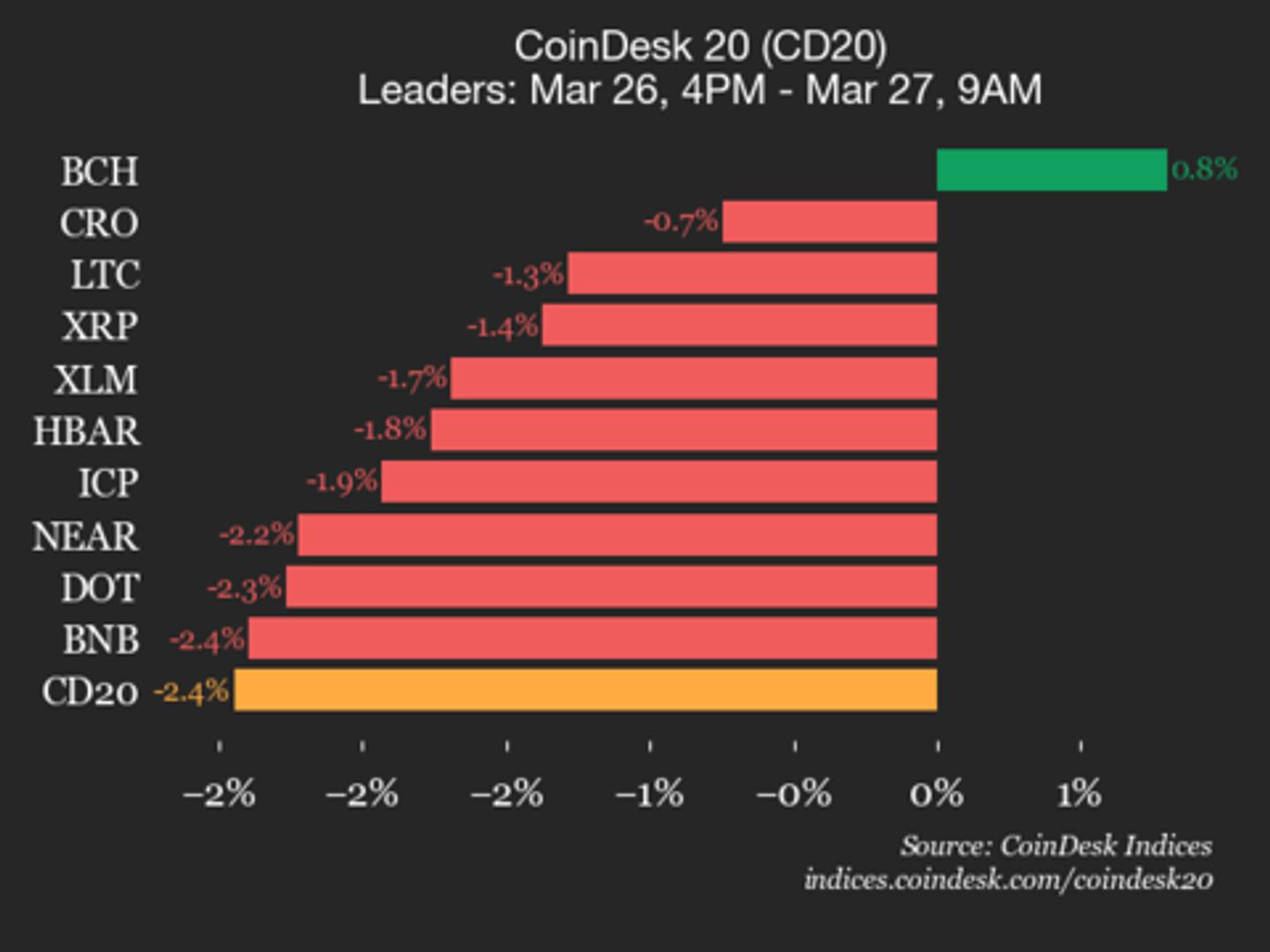

بروزرسانی عملکرد CoinDesk 20: AAVE با کاهش 3.2 درصدی همزمان با افت تقریباً تمام اجزا

همه صفر؟ دفتر کل XRP مقادیر بسیار پایینی را ثبت میکند