Le cycle de liquidité mondiale atteint-il son apogée ? Le marché haussier du Bitcoin est-il terminé ?

Auteur : Michael Nadeau

Compilé par : Plain Language Blockchain

L'ère post-pandémique a été définie par la dominance fiscale—une économie alimentée par les déficits gouvernementaux et l'émission de bons du Trésor à court terme, avec une liquidité qui reste élevée même si la Réserve fédérale maintient des taux d'intérêt élevés.

Aujourd'hui, nous entrons dans une phase dominée par le secteur privé, où le Trésor retire de la liquidité par le biais de tarifs douaniers et de restrictions de dépenses, contrairement à l'administration précédente.

C'est pourquoi les taux d'intérêt doivent baisser.

Nous analysons le cycle actuel du point de vue de la liquidité mondiale pour souligner pourquoi le cycle actuel de "trading de dévaluation" a atteint son stade final.

La dominance fiscale touche-t-elle à sa fin ?

Nous espérons toujours "acheter la baisse" quand tout le monde "poursuit la hausse".

C'est pourquoi toutes les discussions récentes sur le "trading de dévaluation" ont attiré notre attention.

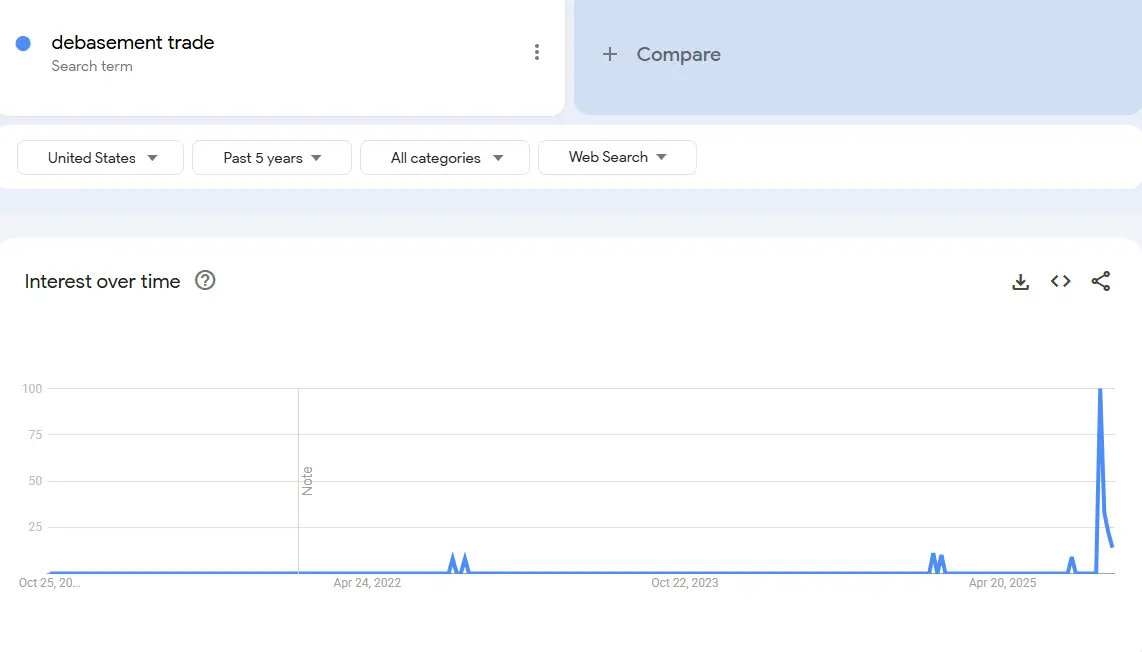

Données : Google Trends

Données : Google Trends

Nous pensons que l'intérêt pour le "trading de dévaluation" est apparu il y a quelques années. À cette époque, le Bitcoin était évalué à 25 000 $ et l'or à 2 000 $. À l'époque, personne n'en parlait à l'exception des analystes en cryptomonnaies et en macroéconomie.

À notre avis, cette "affaire" est essentiellement terminée.

Par conséquent, notre tâche consiste à comprendre les conditions qui l'ont créée, et si ces conditions continueront d'exister.

Qu'est-ce qui a motivé cette affaire ? À notre avis, il y a principalement deux facteurs.

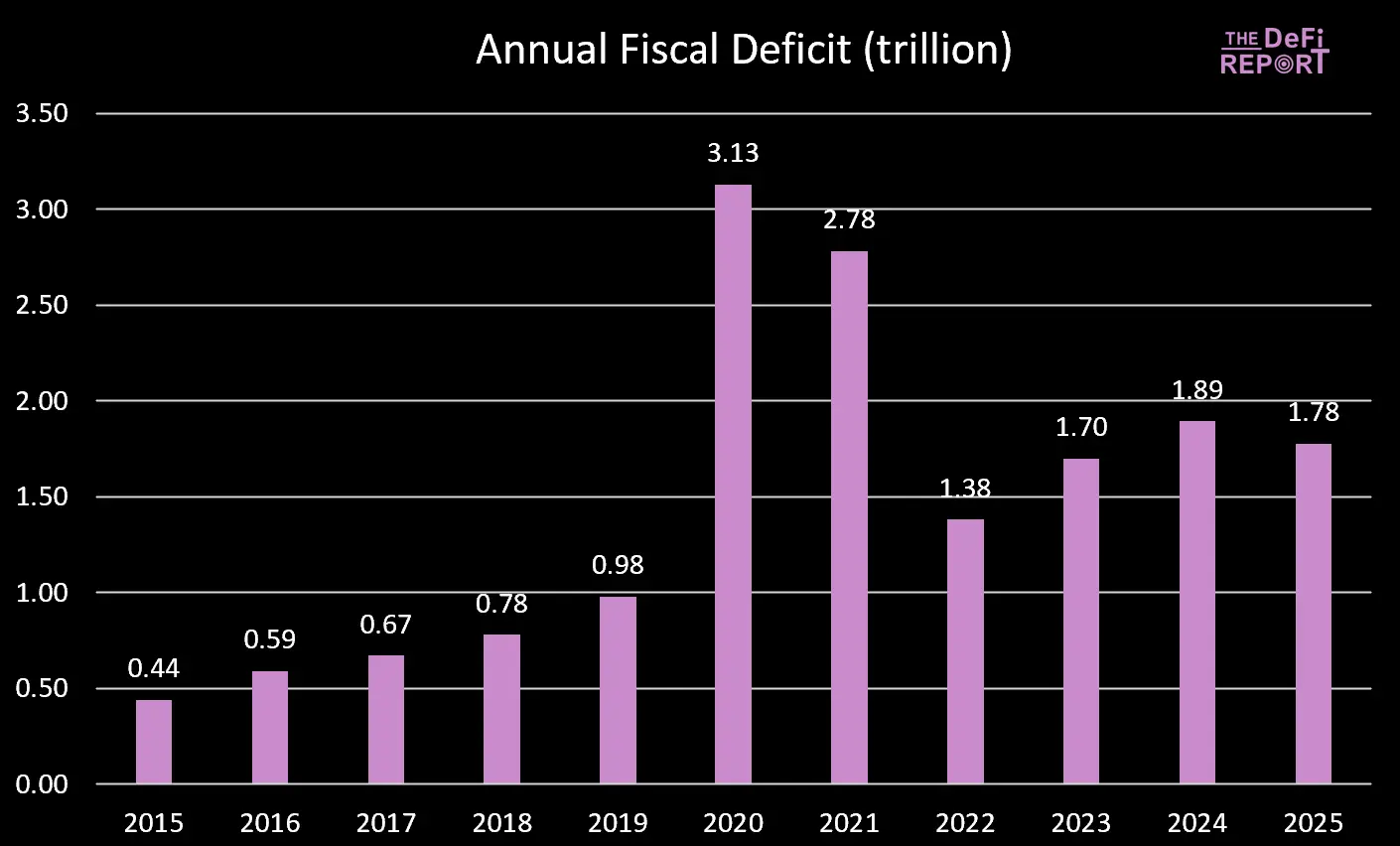

1. Les dépenses du Trésor. Pendant l'administration Biden, nous avons mis en œuvre un déficit fiscal à grande échelle.

Données : Trésor américain

Données : Trésor américain

L'année fiscale 2025 vient de se terminer, et le déficit s'est légèrement réduit—principalement en raison de l'augmentation des taxes (tarifs douaniers) plutôt que de la réduction des dépenses. Cependant, le Big Beautiful Bill devrait réaliser des réductions de dépenses en diminuant les prestations de Medicaid et du Programme d'assistance nutritionnelle supplémentaire (SNAP).

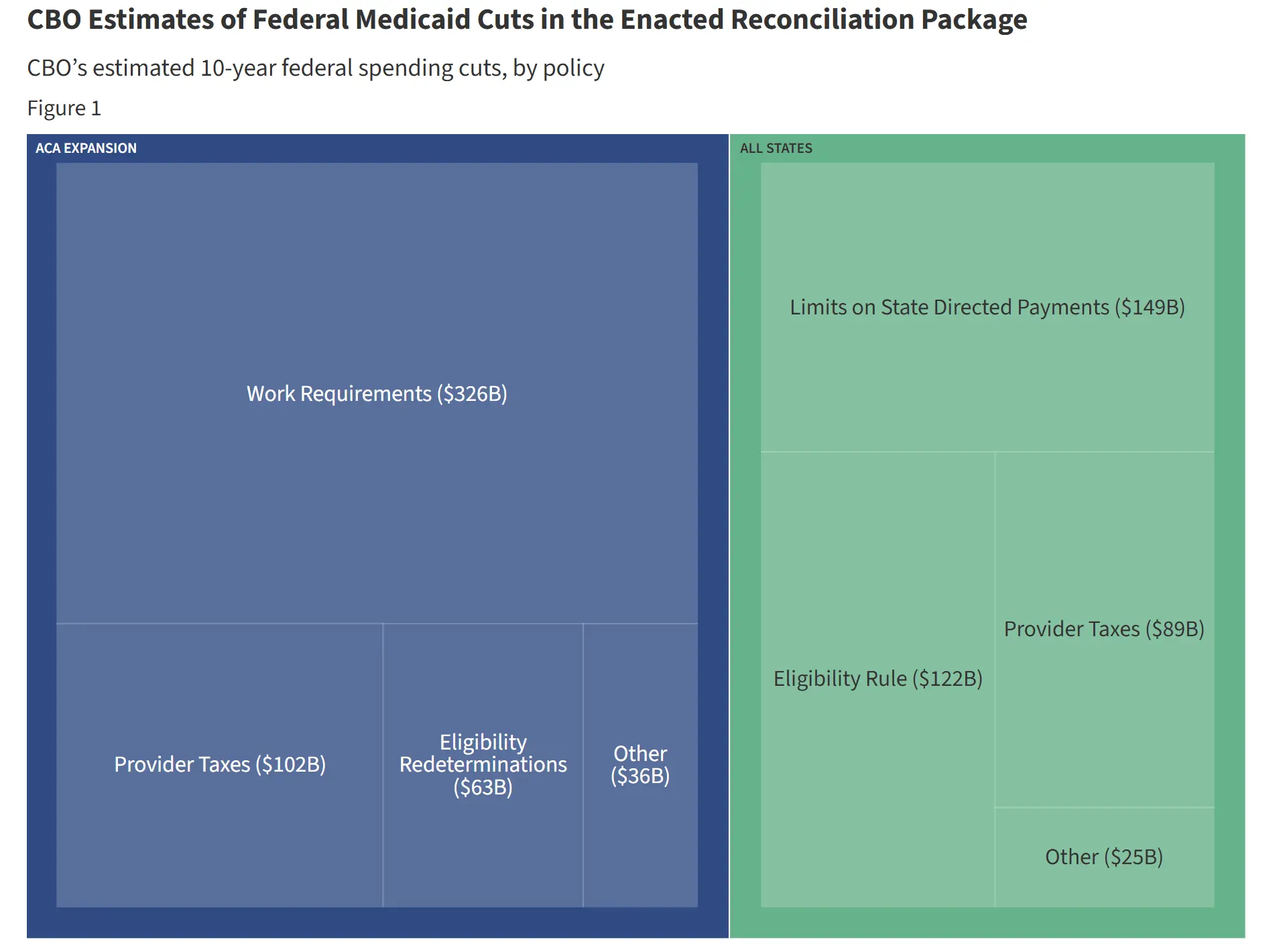

Données : Comparaison des réductions de KFF (Kaiser Family Foundation) avec la trajectoire actuelle des dépenses

Données : Comparaison des réductions de KFF (Kaiser Family Foundation) avec la trajectoire actuelle des dépenses

Pendant la présidence de Biden, les dépenses gouvernementales et les paiements de transfert ont continuellement injecté de la liquidité dans l'économie. Cependant, sous le Great America Act, la croissance des dépenses a ralenti.

Cela signifie que le gouvernement injecte moins d'argent dans l'économie.

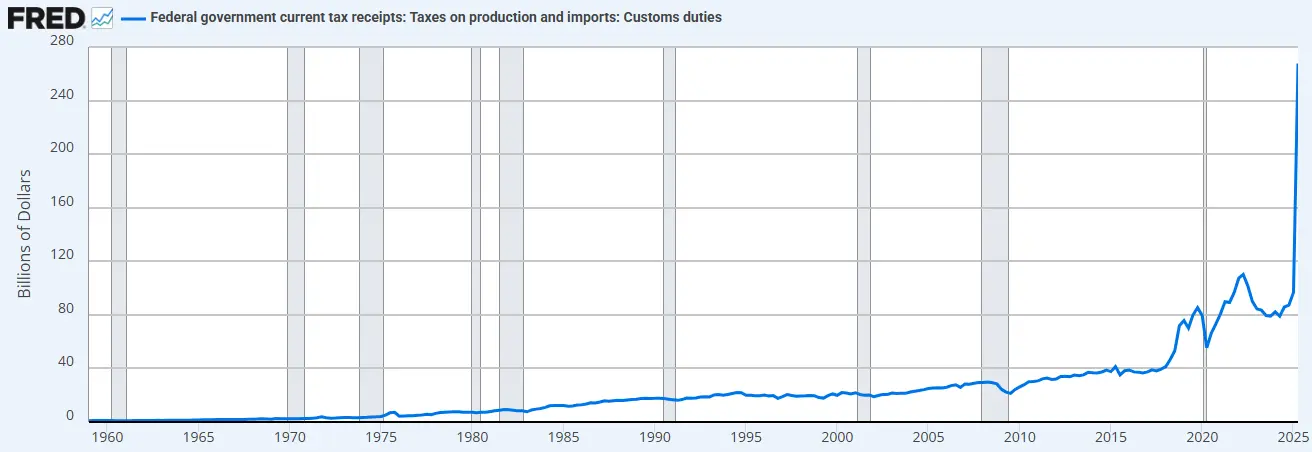

De plus, le gouvernement retire des fonds de l'économie par le biais des tarifs douaniers.

Données : FRED (Données économiques de la Réserve fédérale de St. Louis)

Données : FRED (Données économiques de la Réserve fédérale de St. Louis)

La combinaison des restrictions de dépenses (par rapport à l'administration précédente) et de l'augmentation des tarifs douaniers signifie que le Trésor absorbe maintenant la liquidité plutôt que de la fournir.

C'est pourquoi nous devons réduire les taux d'intérêt.

"Nous allons privatiser l'économie, revitaliser le secteur privé et réduire le gouvernement." - Scott Bessent

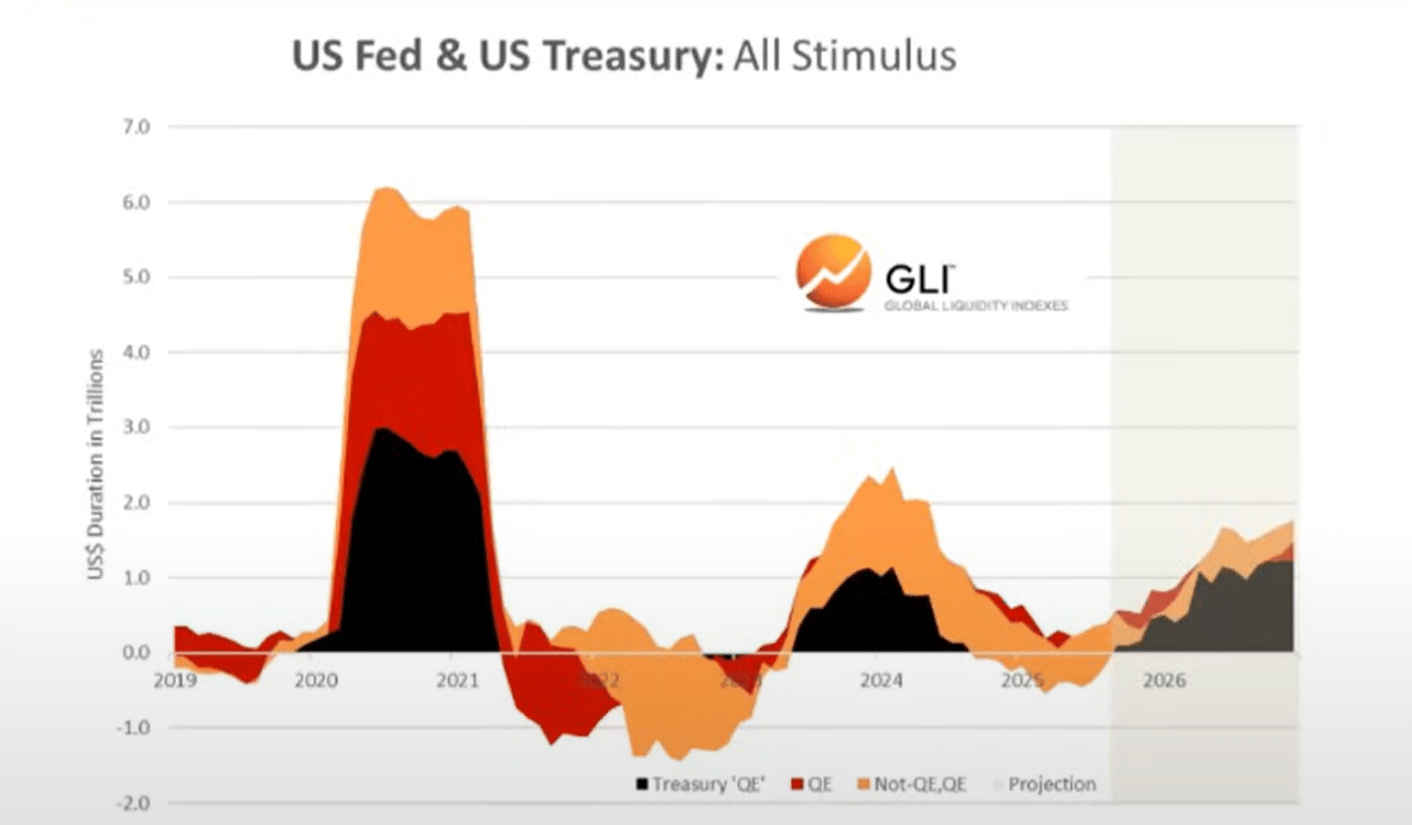

2. "QE du Trésor". Pour financer les dépenses excessives du Trésor pendant l'administration Biden, nous avons également observé une nouvelle forme d'"assouplissement quantitatif" (QE). Nous pouvons l'observer ci-dessous (ligne noire). Le "QE du Trésor" a soutenu le marché en finançant les dépenses gouvernementales par des billets à court terme plutôt que par des obligations à long terme.

Données : Indice de Liquidité Mondiale

Données : Indice de Liquidité Mondiale

Nous pensons que les dépenses fiscales et l'assouplissement quantitatif du Trésor ont alimenté le "commerce de dévaluation" et la "bulle généralisée" que nous avons observés ces dernières années.

Mais maintenant, nous passons à une "économie Trump", avec le secteur privé qui prend les rênes du Trésor.

De même, c'est pourquoi ils doivent baisser les taux d'intérêt. Ils ont besoin d'utiliser les prêts bancaires pour stimuler le secteur privé.

Alors que nous entrons dans cette période de transition, le cycle de liquidité mondiale semble atteindre son apogée...

Le cycle de liquidité mondiale atteint son pic et décline.

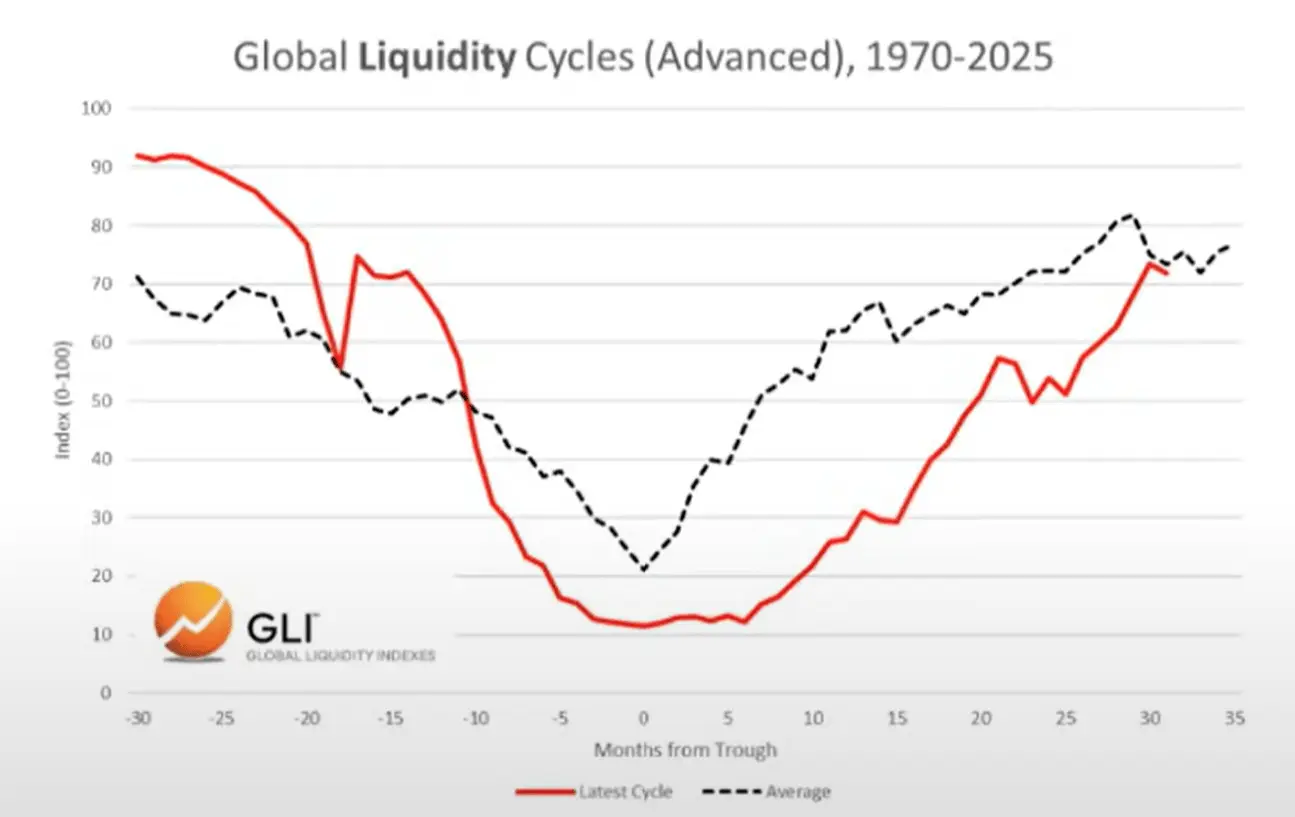

Cycle actuel et cycle moyen

Ci-dessous, nous pouvons observer une comparaison entre le cycle actuel (ligne rouge) et le cycle historique moyen (ligne grise) depuis 1970.

Données : Indice de Liquidité Mondiale

Données : Indice de Liquidité Mondiale

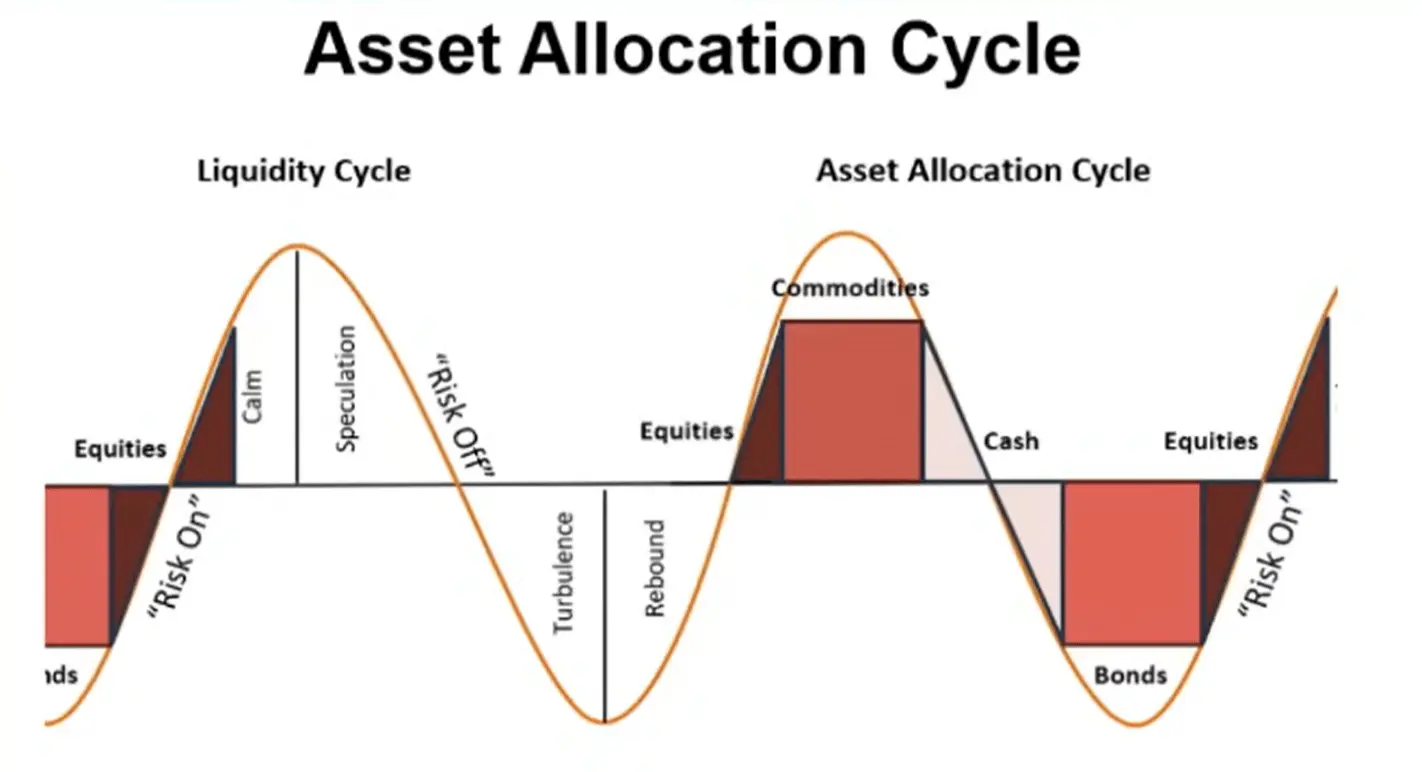

Allocation d'actifs

Sur la base du travail de M. Howell sur les indices de liquidité mondiale, nous pouvons observer des cycles de liquidité typiques et leur alignement avec l'allocation d'actifs.

Les matières premières sont souvent les derniers actifs à chuter, ce qui est exactement ce que nous observons aujourd'hui (or, argent, cuivre, palladium).

De ce point de vue, le cycle actuel semble très typique.

Données : Indice de Liquidité Mondiale

Données : Indice de Liquidité Mondiale

Donc, si la liquidité atteint effectivement son pic, nous nous attendons à ce que les investisseurs se tournent vers les liquidités et les obligations à mesure que l'environnement change. Pour être clair, ce processus n'a même pas encore commencé (le marché reste "averse au risque").

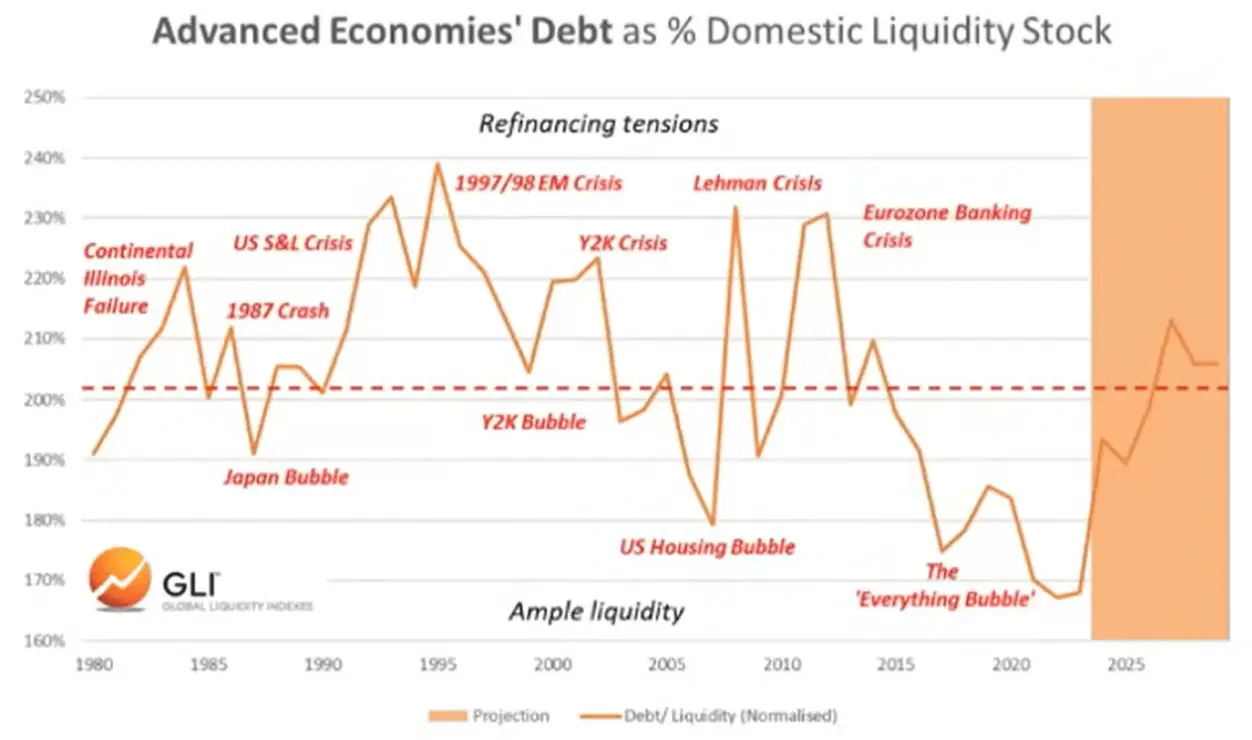

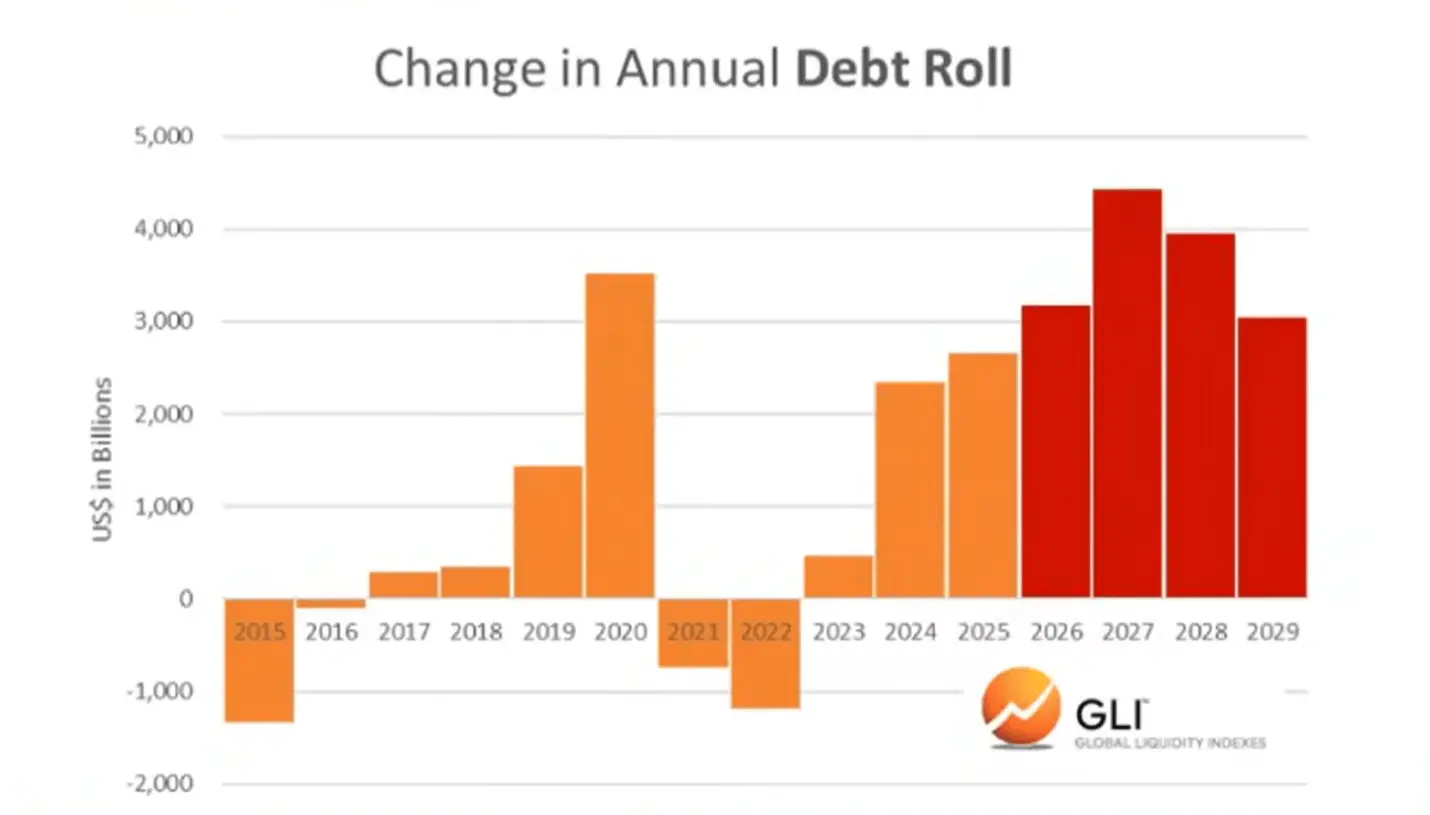

Dette et Liquidité

Selon l'Indice de Liquidité Mondiale, le ratio dette/liquidité des principales économies a atteint son niveau le plus bas depuis 1980 à la fin de l'année dernière. Il augmente maintenant et devrait continuer à augmenter jusqu'en 2026.

Données : Indice de Liquidité Mondiale

Données : Indice de Liquidité Mondiale

L'augmentation du ratio dette/liquidité rend plus difficile le service des billions de dollars de dette en circulation qui doivent être refinancés.

Données : Indice de Liquidité Mondiale

Données : Indice de Liquidité Mondiale

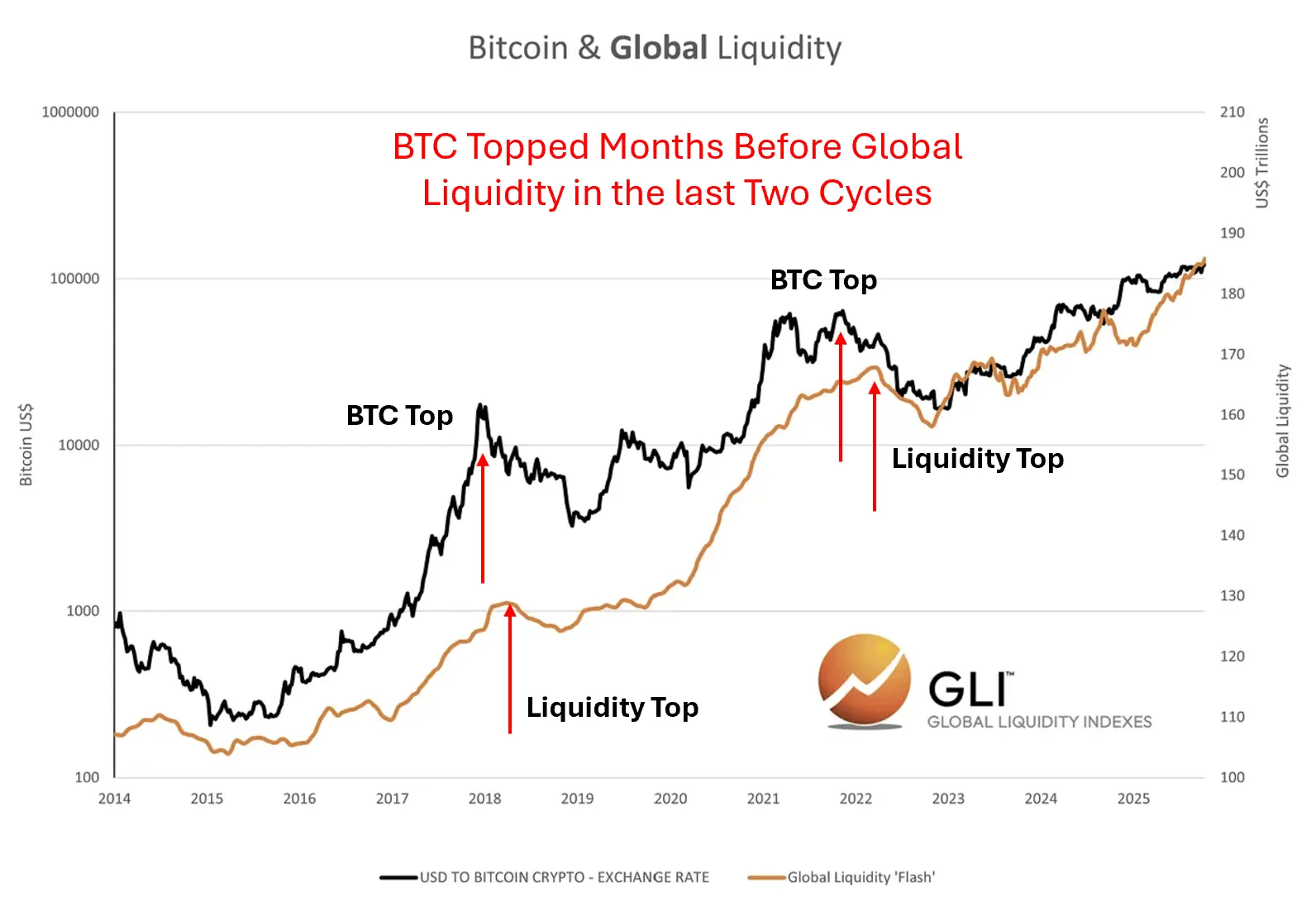

Bitcoin et Liquidité Mondiale

Bien sûr, le Bitcoin a "préfiguré" le pic de liquidité mondiale dans les deux cycles précédents. En d'autres termes, le Bitcoin a atteint son sommet des mois avant que la liquidité n'atteigne son pic et commence à décliner, semblant anticiper la baisse subséquente.

Données : Indice de Liquidité Mondiale

Données : Indice de Liquidité Mondiale

Nous ne savons pas si cela se produit actuellement. Mais nous savons que les cycles de cryptomonnaies suivent toujours de près les cycles de liquidité.

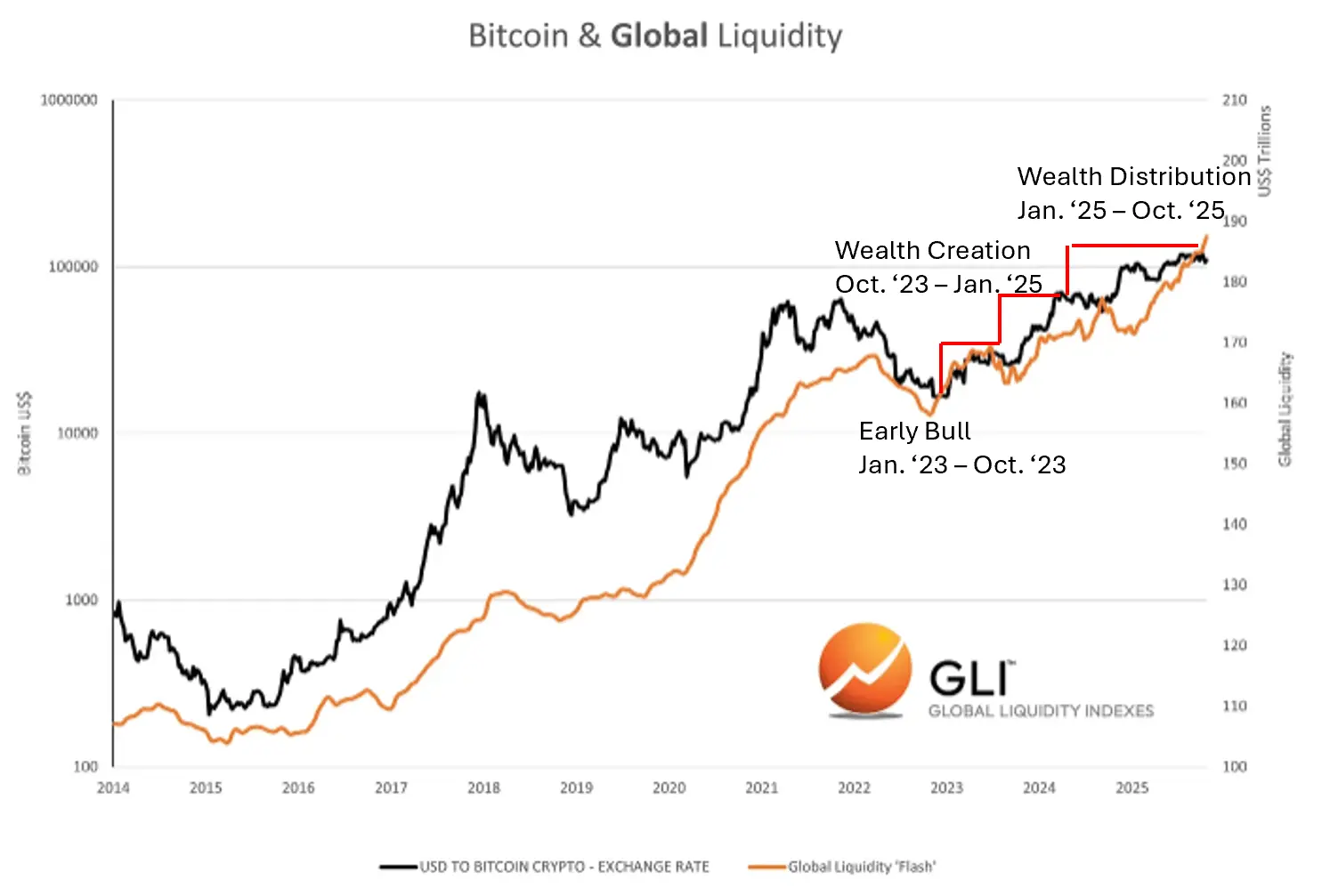

Alignement avec le cycle des cryptomonnaies

Données : Indice de Liquidité Mondiale

Données : Indice de Liquidité Mondiale

Vous aimerez peut-être aussi

Prix des cryptos aujourd'hui (5 nov.) : BTC, ETH, XRP, BNB chutent fortement avec 2 milliards $ de liquidations

Trump met en garde contre la montée en puissance des crypto-monnaies en Chine, appelle les États-Unis à prendre le Lead Trade