Depuis la création du marché des cryptomonnaies, les schémas cycliques ont toujours été l'une de ses caractéristiques les plus marquantes. Le Bitcoin, en tant qu'« ancre » du marché, dicte souvent le rythme des cycles haussiers et baissiers, suivi par la rotation de l'« altseason ». En 2025, avec la popularisation des ETF de Bitcoin au comptant, la participation accrue des fonds institutionnels et l'interaction complexe des politiques macroéconomiques, les discussions autour d'un possible retour de l'« altseason » au second semestre de l'année sont devenues de plus en plus intenses.

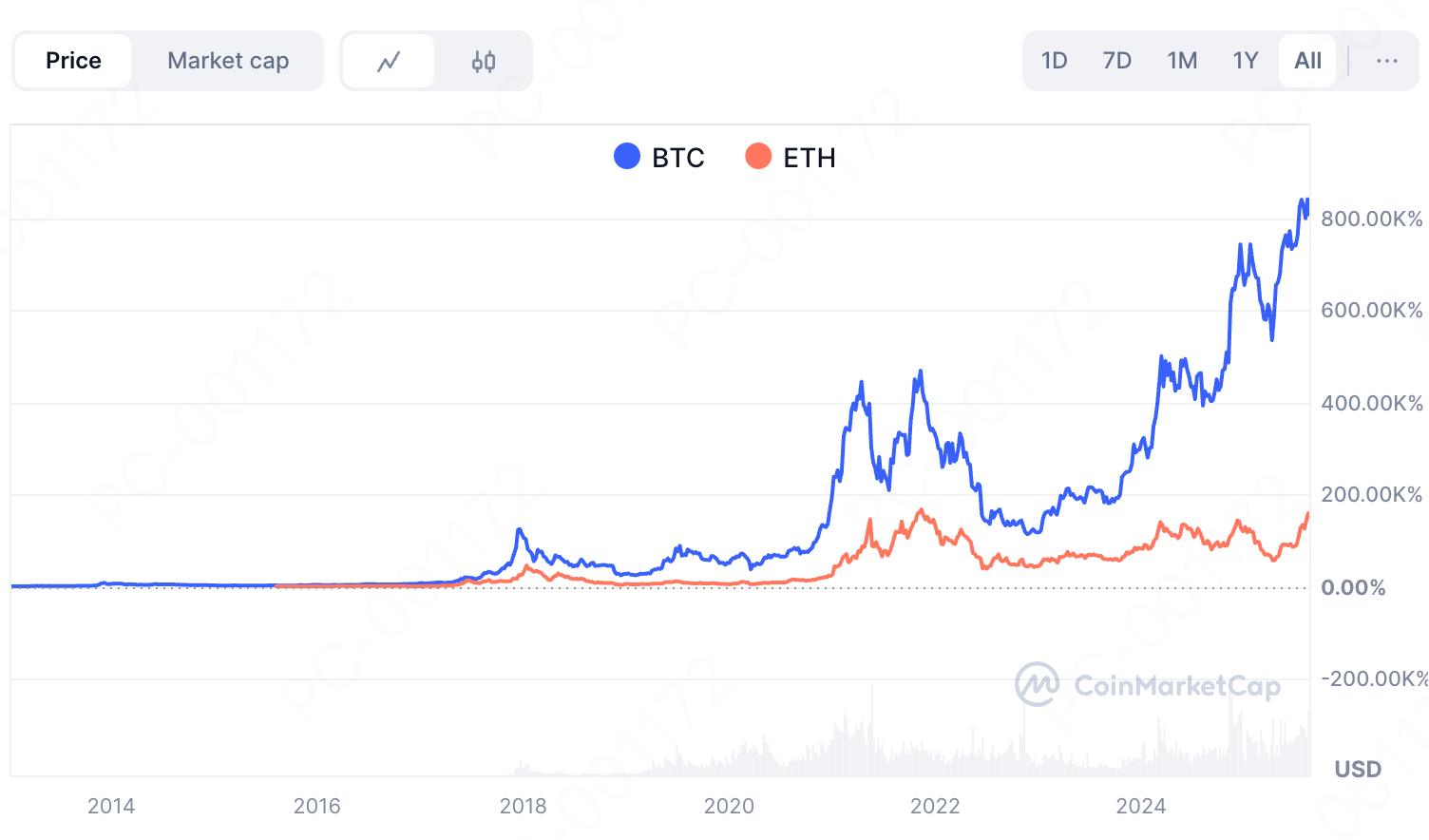

En observant les marchés haussiers des cryptomonnaies en 2017 et en 2021, les prix et les flux de capitaux ont globalement suivi un schéma en trois étapes. D'abord, le Bitcoin absorbe la liquidité. Ensuite, Ethereum prend le relais. Enfin, une frénésie autour des Altcoins est déclenchée.

Phase de domination duBitcoin : Le Bitcoin, en tant que leader du marché, attire en premier une grande quantité de liquidité, ce qui entraîne une forte hausse de son prix.

Phase d'Ethereumet des Altcoins à grande capitalisation :Lorsque le rallye du Bitcoin ralentit, les capitaux du marché commencent à chercher de nouvelles opportunités. Ethereum, grâce à sa position dominante dans les contrats intelligents et l'écosystème DeFi, devient le principal bénéficiaire. Dans le même temps, certains altcoins à grande capitalisation enregistrent également de solides performances.

Phase de frénésie des Altcoins à moyenne et petite capitalisation :Le sentiment du marché atteint son apogée et les fonds — avec un appétit pour le risque pleinement libéré — se dirigent vers des actifs à plus faible capitalisation. Cela génère des rendements de plusieurs dizaines à plusieurs centaines de fois, formant ce que l'on appelle « l'altseason ».

Ce schéma en trois étapes a été une caractéristique commune aux deux précédents grands marchés haussiers et constitue une référence importante pour les investisseurs afin d'évaluer la position actuelle du cycle de marché.

L'environnement de marché en 2025 présente plusieurs différences notables par rapport aux deux cycles précédents.

Premièrement, le capital institutionnel est devenu la force motrice principale de ce cycle. Le lancement des ETF de Bitcoin au comptant et des ETF d'Ethereum au comptant a attiré une participation massive de grandes sociétés de gestion d'actifs telles que BlackRock et Fidelity. Le Bitcoin et l'Ethereum s'intègrent de plus en plus aux stratégies institutionnelles d'allocation macro d'actifs. Ce changement réduit leur sensibilité aux simples fluctuations de prix tout en renforçant leur corrélation avec les actifs traditionnels à risque.

Deuxièmement, l'environnement macro de liquidité est très différent. Les précédents marchés haussiers s'étaient déroulés dans un contexte de liquidité mondiale abondante, alors qu'en 2025, la Réserve fédérale maintient des taux d'intérêt élevés et la liquidité n'a pas été libérée de manière significative. Cela limite l'élan haussier du marché par rapport aux cycles passés.

Enfin, le problème d'une largeur de marché insuffisante est manifeste. Bien que l'ETH ait récemment poursuivi sa hausse et surperformé la majorité des altcoins, sa part de marché n'a pas encore atteint ses pics historiques, et l'ensemble du marché des altcoins montre des effets de diffusion faibles. Cela indique que la rotation des capitaux ne s'est pas largement produite et que l'enthousiasme du marché reste largement concentré sur les actifs dominants.

La dominance du Bitcoin (BTC.D) est l'indicateur central pour évaluer l'arrivée d'une altseason. Une baisse de la dominance de BTC indique que les capitaux quittent le Bitcoin pour se diriger vers d'autres cryptomonnaies, en particulier les altcoins.

Les données de TradingView montrent qu'après une phase de progression, la dominance du BTC a récemment commencé à reculer, tombant à 59 % en août. Historiquement, lorsque la BTC.D descend en dessous de 55 %, le marché entre généralement dans une phase active pour les altcoins. Lors des cycles haussiers de 2017 et 2021, les altseasons ont été déclenchées autour de ce seuil. Par conséquent, l'évolution future de la dominance du BTC reste un signal clé pour déterminer si une altseason complète est sur le point de commencer.

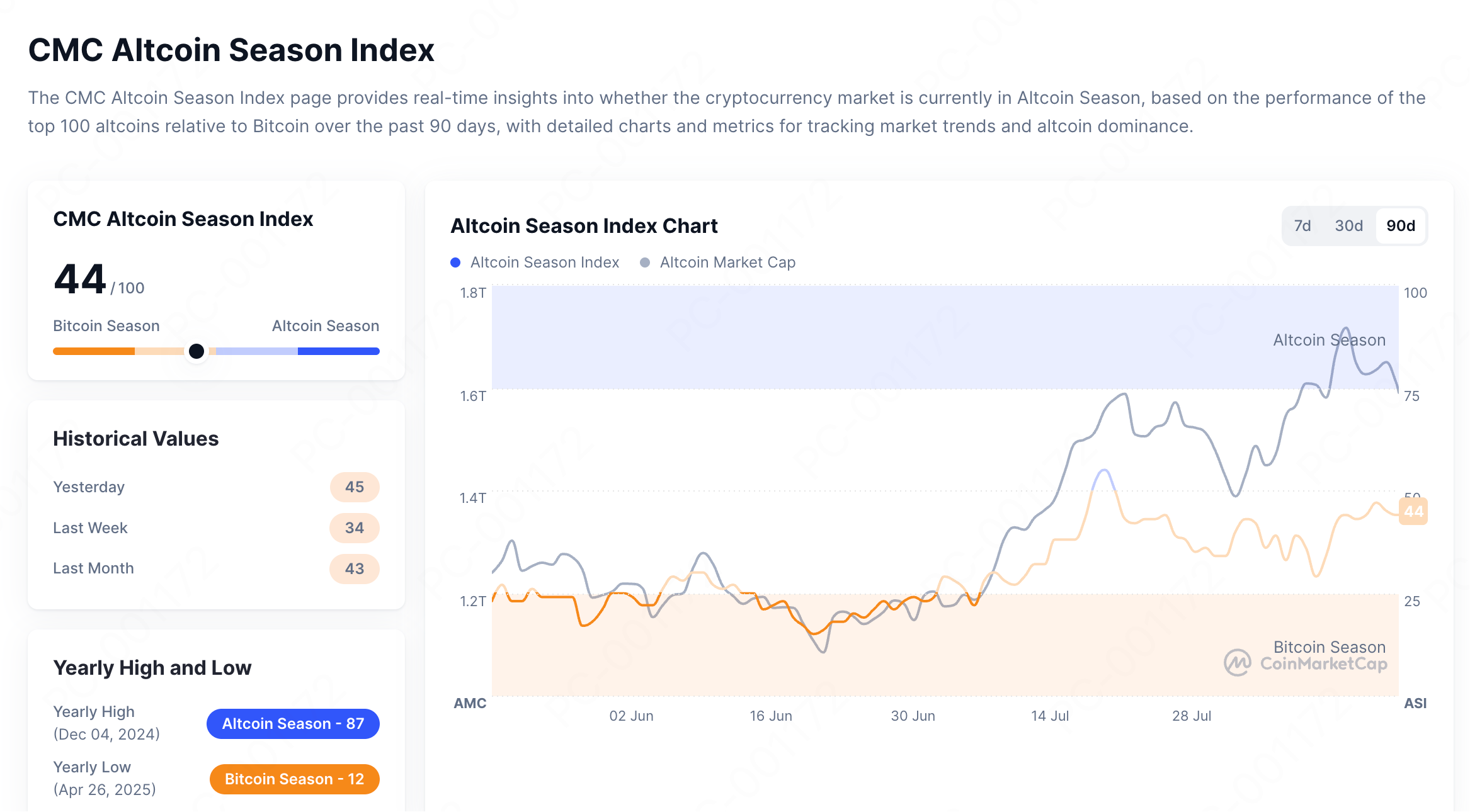

Un autre indicateur important à surveiller est l'Altcoin Season Index, qui mesure l'activité du marché des altcoins en évaluant la proportion des 100 principaux altcoins ayant surperformé le Bitcoin au cours des 90 derniers jours.

Selon les données de CMC, l'indice est resté à des niveaux bas pendant la majeure partie des trois derniers mois. Ce n'est que le mois dernier qu'il a commencé à remonter progressivement, pour se stabiliser autour de 44. Cependant, ce niveau reste bien inférieur au seuil de 75, nécessaire pour signaler une altseason pleinement établie. En comparaison, lors de l'année 2021, l'Altcoin Season Index avait dépassé à plusieurs reprises la barre des 90, et s'était maintenu à ces niveaux pendant plus de trois mois, traduisant un fort effet de rotation des capitaux vers les altcoins.

En d'autres termes, la faiblesse actuelle de l'Altcoin Season Index reflète que le capital du marché reste encore concentré dans les actifs à grande capitalisation. En revanche, la capitalisation totale du marché des altcoins a progressé de 50 % depuis début juillet, ce qui indique les premiers signes d'un afflux de capitaux vers le marché des altcoins.

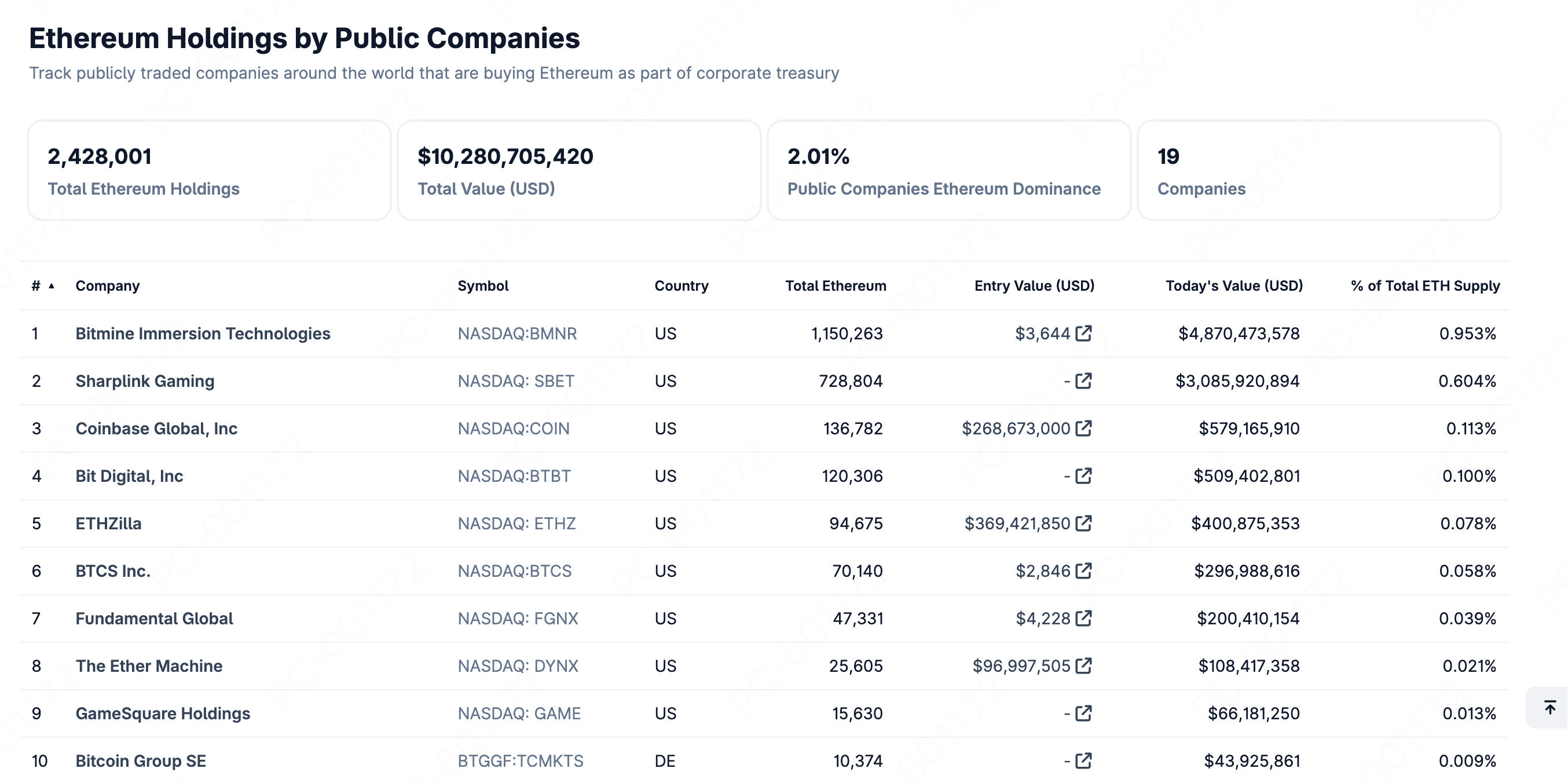

L'une des principales différences entre ce cycle et les précédents réside dans la forte implication des acteurs institutionnels. Des institutions comme BlackRock et Fidelity détiennent d'importantes quantités de Bitcoin via les ETF de Bitcoin au comptant, et leurs décisions d'investissement influencent profondément le sentiment du marché. Parallèlement, Ethereum gagne progressivement en reconnaissance institutionnelle. Les données montrent que 19 entreprises, menées par Bitmine Immersion Technologies et Sharplink Gaming, détiennent collectivement plus de 2,42 millions d'ETH, soit plus de 2 % de l'offre totale d'Ethereum. Cela reflète clairement la confiance institutionnelle à long terme accordée à l'ETH.

L'entrée du capital institutionnel apporte d'un côté une source de financement stable au marché. Mais de l'autre, elle concentre également les capitaux sur les actifs de premier rang, ce qui limite le potentiel de performance des altcoins de petite et moyenne capitalisation.

Les politiques macroéconomiques demeurent un facteur clé influençant le marché des cryptomonnaies. Le marché anticipe généralement que la Réserve fédérale commencera un cycle de baisse des taux en septembre et octobre, et ce changement de politique pourrait libérer davantage de capitaux de détail vers le marché des cryptomonnaies.

Actuellement, les fonds monétaires américains ont atteint un niveau record de 7,2 trillions de dollars. Cependant, depuis juin, leurs soldes en liquidités ont rebondi de plus de 200 milliards de dollars, reflétant la prudence des investisseurs dans un contexte de taux d'intérêt élevés.

Une fois les baisses de taux amorcées, l'attractivité des fonds monétaires diminuera et une partie de ces capitaux pourrait se diriger vers des actifs plus risqués comme les cryptomonnaies. Si cette attente se concrétise, cela pourrait constituer un catalyseur externe important pour une altseason.

Dans l'ensemble, l'évolution du marché des altcoins au second semestre peut être grossièrement divisée en trois phases.

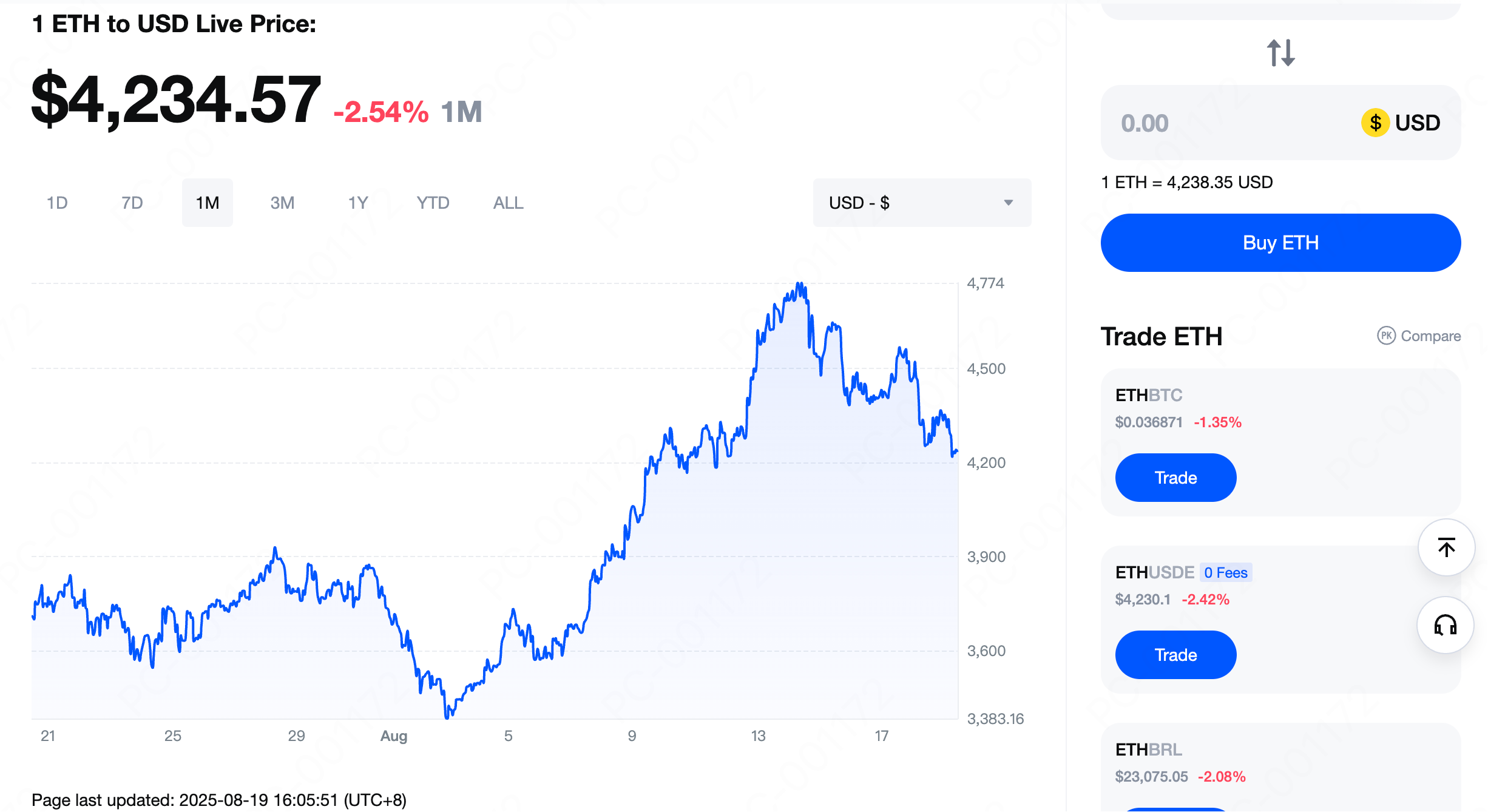

À court terme, la rotation des capitaux se manifestera principalement par des opportunités structurelles. L'Ethereum a déjà franchi le seuil des 4 700 $, ce qui montre que les institutions privilégient toujours les actifs à forte capitalisation. Parallèlement, dans les secteurs portés par des récits spécifiques, les tokens liés à l'IA, aux RWA et au gaming blockchain ont déjà commencé à afficher des rendements supérieurs.

À moyen terme, si la domination du Bitcoin (BTC.D) chute davantage sous les 55 %, que l'environnement macroéconomique devient plus accommodant et que des produits comme les ETF de staking d'Ethereum obtiennent une approbation réglementaire, une altseason à part entière pourrait officiellement commencer. Durant cette phase, l'ampleur du marché s'élargirait, avec des flux de capitaux se répartissant plus largement entre les altcoins de différentes capitalisations.

À long terme, ce cycle pourrait adopter une structure différente des précédents. La stabilité et la concentration induites par la domination institutionnelle pourraient prolonger les phases de hausse des principales cryptomonnaies, mais en cas d'inversion du sentiment de marché, les baisses pourraient également s'accélérer. Parallèlement, de nouveaux récits tels que l'IA décentralisée et la communication cross-chain pourraient donner naissance à plusieurs mini altseasons localisées. Toutefois, leur capacité à déclencher une percée d'envergure dépendra encore largement des conditions de liquidité macroéconomiques.

Les perspectives du marché des altcoins pour le second semestre 2025 présentent à la fois des opportunités et des risques.

D'après les données actuelles, une véritable altseason n'a pas encore commencé, mais des signes de rotation des capitaux apparaissent progressivement. Les solides performances d'ETH ainsi que les gains notables de certains secteurs portés par de nouveaux récits ont redonné de la vitalité au marché. L'émergence d'une altseason dépend toutefois de trois facteurs clés : la capacité du BTC.D à passer durablement sous les 55 %, le rythme des baisses de taux de la Fed par rapport aux attentes, et l'évolution du cadre réglementaire.

Dans ce contexte, les investisseurs doivent rester prudemment optimistes. Il est recommandé de surveiller de près les indicateurs clés, de privilégier des altcoins dotés de valeur à long terme et de cas d'usage concrets, et d'éviter de céder aux emballements spéculatifs de court terme. En parallèle, planifier intelligemment ses points d'entrée et de sortie reste essentiel pour se protéger lorsque la tendance du marché s'inverse.

L'histoire du marché des cryptomonnaies ne se répète peut-être pas à l'identique, mais ses cycles se reproduisent. Ce n'est qu'en comprenant ces rythmes que l'on peut réellement saisir les opportunités périodiques de création de richesse.

Lectures recommandées :

Pourquoi choisir MEXC Futures ? Découvrez les principaux atouts et les fonctionnalités uniques des contrats à terme de MEXC pour garder une longueur d'avance. Comment participer au M-Day ? Apprenez étape par étape comment participer à M-Day et partagez plus de 70 000 USDT de bonus quotidiens en contrats à terme.

Avertissement : Les informations fournies ne constituent pas des conseils en investissement, fiscalité, droit, finance, comptabilité, conseil ou tout autre service connexe, et ne représentent pas non plus une recommandation d'acheter, de vendre ou de détenir des actifs. MEXC Learn fournit ces informations uniquement à titre de référence et elles ne constituent pas des conseils en investissement. Veuillez vous assurer de bien comprendre les risques liés et faire preuve de prudence lors de vos investissements. MEXC n'est pas responsable des décisions d'investissement prises par les utilisateurs.