Apa yang dijanjikan penawaran kredit Tahun Baru—dan mengapa Anda harus berhati-hati

Januari adalah waktu untuk memulai yang baru, tetapi terlalu banyak orang Kanada yang terhambat oleh pengeluaran berlebihan tahun lalu. Pemberi pinjaman tahu tentang "mabuk utang" tahun baru, jadi Anda mungkin melihat lebih banyak penawaran kredit di kotak masuk Anda—tetapi berhati-hatilah. Jika digunakan dengan tidak benar, penawaran transfer saldo atau bonus pendaftaran tersebut bisa membuat Anda mengalami masalah keuangan yang lebih dalam.

Utang kartu kredit di Kanada

Jika tagihan kartu kredit terakhir Anda merendam kegembiraan musiman Anda, Anda tidak sendirian. Menurut TransUnion, utang kartu kredit konsumen naik 1,95% year over year pada tahun 2025, dengan lonjakan yang lebih besar untuk hipotek, jalur kredit, dan pinjaman kendaraan. Wealthsimple melaporkan bahwa orang Kanada memiliki rata-rata $4.787 dalam utang kartu kredit, yang bisa memakan waktu untuk melunasinya. Dan sementara itu bunga kartu kredit terus bertambah.

Mark Kalinowski, seorang Pendidik Keuangan di Credit Counselling Society, menunjuk pada bunga majemuk, atau "bunga yang dibayarkan atas bunga." Ketika Anda hanya membayar jumlah minimum yang jatuh tempo atau kurang dari saldo penuh, bunga terakumulasi. Anda harus membayar bunga atas jumlah tersebut juga. "Ini dapat menciptakan jebakan utang di mana arus kas digunakan untuk membayar utang dalam jangka waktu yang lama," dia memperingatkan. "Bahkan jumlah yang dipinjam yang kecil dapat memakan waktu puluhan tahun untuk melunasinya."

Penawaran "Tahun Baru" yang perlu diwaspadai

Berikut adalah beberapa promosi umum yang mungkin menyebabkan lebih banyak masalah daripada nilainya.

Transfer saldo

Transfer saldo adalah ketika Anda memindahkan utang dari satu akun kredit ke akun lain, biasanya dengan bunga yang lebih rendah. Biasanya ada biaya transfer saldo, biasanya 3–5%, jadi jika Anda memindahkan $10.000 dengan biaya transfer saldo 3%, Anda akan membayar $300. Penawaran promosi biasanya mencakup tingkat bunga rendah untuk waktu terbatas, dan terkadang akan menghapus biaya transfer saldo.

Kartu kredit terbaik Kanada untuk transfer saldo

Baca cetakan kecilnya

Memindahkan utang dari kartu berbunga tinggi ke kartu yang mengenakan biaya lebih rendah dapat menjadi strategi yang bagus jika dilakukan dengan benar. Cari biaya transfer saldo 0%, dan pastikan bahwa periode promo cukup lama untuk melunasi utang Anda. Juga, cari tahu apa yang terjadi jika Anda melewatkan pembayaran untuk menghindari masalah yang mahal.

Bayangkan Anda mentransfer $15.000 utang ke kartu dengan tingkat bunga reguler 19% dan periode promosi bunga 0% selama enam bulan. Untuk melihat bagaimana promosi transfer saldo sebenarnya dapat merugikan keuntungan Anda, Malinowski melanjutkan cerita: "Mereka berencana membayar $2.500 per bulan untuk melunasinya tepat waktu tetapi setelah melakukan dua pembayaran pertama, mereka melewatkan satu." Ini dapat memicu biaya keterlambatan $50 dan membatalkan tarif promosi, katanya. Sekarang, Anda memiliki saldo $12.050 pada kartu yang mengenakan 19%, yang menghasilkan sekitar $190 bunga per bulan. "Dibutuhkan lima bulan lagi untuk melunasi utang, dan total biaya tambahan dari bunga dan biaya akan sekitar $1.000," katanya.

Bonus pendaftaran

Bonus pendaftaran menjanjikan hadiah ketika Anda mendapatkan kartu kredit baru. Hadiah umum adalah tingkat cash-back yang ditingkatkan atau poin kartu kredit, tetapi terkadang ada keuntungan lain seperti pembebasan biaya tahunan tahun pertama.

Baca cetakan kecilnya

Bonus pendaftaran bisa menjadi keuntungan yang berharga, tetapi ini adalah strategi yang buruk untuk melunasi utang. Bonus biasanya bersifat sementara (seperti tingkat cash back yang tinggi) atau satu kali (seperti pembebasan biaya tahunan atau hadiah poin reward). Tidak semua kartu memungkinkan Anda menerapkan poin ke saldo kredit Anda, dan bahkan jika mereka melakukannya, nilainya mungkin tidak akan cukup untuk menghapus utang Anda.

Anda selalu dapat memperoleh lebih banyak dengan berbelanja di kartu, tetapi itu mengalahkan tujuan Anda untuk pengurangan utang. Juga ketahuilah bahwa setiap kali Anda membuka akun kredit baru, itu mempengaruhi skor kredit Anda.

Apa yang harus dilakukan jika penawaran kredit tidak berhasil

Jika Anda menerima penawaran kredit dan itu tidak membantu Anda melunasi utang, ada beberapa hal yang dapat Anda lakukan.

- Ambil tindakan. Jangan dilumpuhkan oleh stres keuangan. Tinjau keuangan Anda segera (dengan konselor kredit, jika Anda mau) dan buat rencana.

- Pertimbangkan kartu kredit bunga rendah. Tingkat bunga kartu kredit bisa setinggi 25%. Kurangi bunga majemuk dengan memindahkan utang Anda ke kartu kredit berbunga rendah.

- Pertimbangkan konsolidasi. Gabungkan utang Anda menjadi satu pinjaman dengan pembayaran yang dapat dikelola, sebaiknya dengan tingkat bunga yang lebih rendah. Jika Anda mengambil jalur ini, pastikan Anda juga menyesuaikan penggunaan kartu kredit Anda ke depan.

Cara mengatasi utang tanpa menggunakan lebih banyak kredit

"Mendapatkan produk kredit baru tanpa menutup yang lama dapat menyebabkan peningkatan beban utang dari waktu ke waktu," kata Malinowski, menambahkan bahwa Anda perlu memahami sumber utang Anda untuk bekerja menuju solusi. Dia merekomendasikan membuat anggaran, memotong pengeluaran, dan menempatkan kelebihan apa pun untuk utang Anda. Meningkatkan pendapatan Anda melalui pekerjaan kedua atau usaha sampingan dapat mempercepat kemajuan Anda.

Meskipun perbaikan cepat mungkin tampak menggoda, mengambil lebih banyak kredit bukanlah jalan menuju bantuan keuangan yang nyata. Anda tidak dapat meminjam jalan keluar dari kesalahan tahun lalu. Dengan melambat, membaca cetakan kecil, dan berfokus pada rencana pembayaran yang jelas, Anda dapat mengubah Januari menjadi pengaturan ulang yang sebenarnya—bukan hanya siklus utang lainnya.

Dapatkan tips keuangan MoneySense gratis, berita & saran di kotak masuk Anda.

Postingan Apa yang dijanjikan penawaran kredit Tahun Baru—dan mengapa Anda harus waspada muncul pertama kali di MoneySense.

Anda Mungkin Juga Menyukai

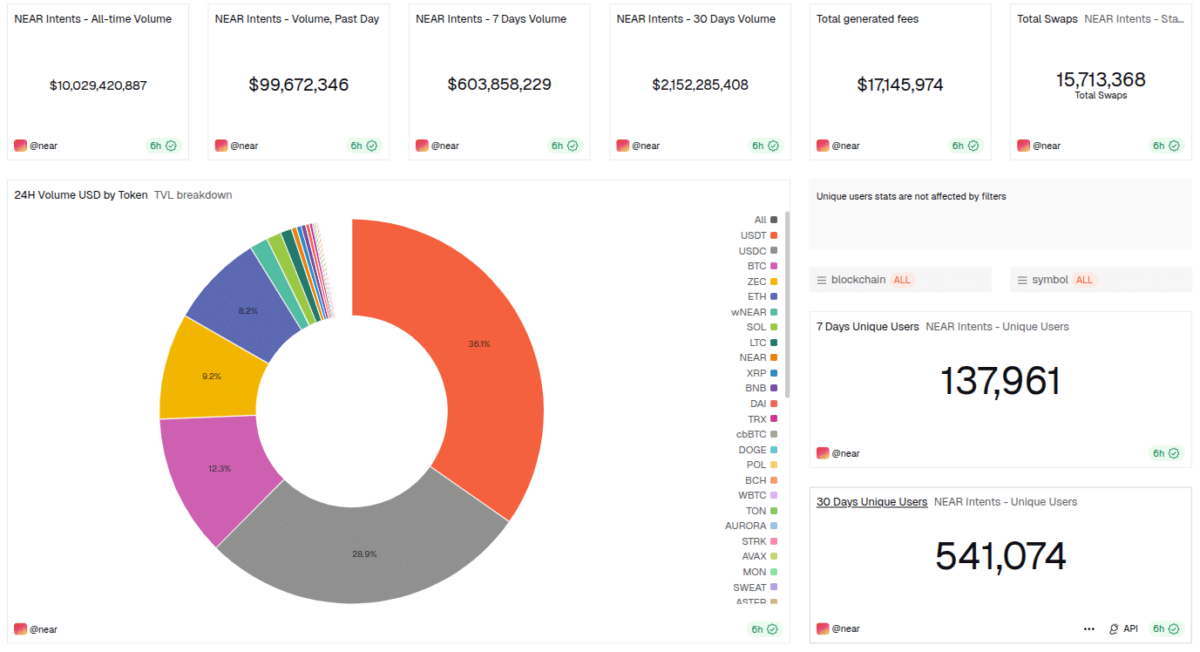

NEAR Intents Mencapai Volume Swap $10 Miliar Seiring Dukungan Industri dan Adopsi yang Berkembang

Volume Sosial Monero Mencatat Rekor Tertinggi Sepanjang Masa – XMR Melonjak Melewati $796 dalam Booming Koin Privasi dan Tekanan Regulasi