Lonjakan Stablecoin: Ancaman atau Berkah?

2026 muncul sebagai tonggak penting bagi keuangan global. Presiden Trump telah menandatangani Genius Act pada 18 Juli 2025, menetapkan perlindungan konsumen, transparansi bulanan, kepatuhan, hak penebusan, dan dukungan cadangan penuh untuk dolar yang ditokenisasi – stablecoin.

Meskipun ditunda sementara, CLARITY Act akan terus memodernisasi keuangan dengan mengizinkan program hasil stabil, yang kini diperdebatkan oleh bank karena diduga memberikan keuntungan tidak adil kepada bursa kripto. Menghadapi penentangan keras dari TradFi, rancangan yang akan datang tidak memiliki 'kejelasan' di banyak area, seperti yang dicatat oleh Brian Armstrong, CEO Coinbase.

Meskipun demikian, kedua undang-undang tersebut, dalam satu atau bentuk lain, menandakan pergeseran yang jelas dalam postur regulasi. Stablecoin tidak lagi diperlakukan sebagai inovasi kripto periferal tetapi sebagai komponen inti dari sistem keuangan masa depan.

Pertanyaannya adalah, apa yang akan terjadi pada pasar kripto dengan lonjakan stablecoin yang ada di depan mata? Pertama, mari kita periksa apa yang telah menjadi stablecoin.

Stablecoin: Ekspor Digital untuk Departemen Keuangan AS

Selama narasi pandemi, dorongan teknokrat untuk ID digital (melalui sertifikat COVID) dan mania "membangun kembali dengan lebih baik", tampaknya hampir pasti bahwa Central Bank Digital Currency (CBDC) akan menjadi kenyataan. Namun, hanya UE, sebagai zona ekonomi utama Barat, yang secara aktif mengejarnya.

Pada awal September, Institute for European Policymaking di Universitas Bocconi mencatat bahwa Bank Sentral Eropa (ECB) "harus meningkatkan" jika Presiden Trump melemahkan Federal Reserve. Selain itu, pada 13 Januari 2026, ECB merilis pernyataan dari Christine Lagarde bahwa bankir sentral "berdiri dalam solidaritas penuh" dengan Sistem Federal Reserve.

Sentimen ini menyiratkan bahwa ECB tunduk pada Fed. Tentu saja, ini juga dapat diekstrapolasi dari fakta hegemoni dolar. Secara khusus, jika Fed memilih mode "hawkish", sementara ECB dalam mode "dovish", Euro melemah. Ini membuat energi dan impor lebih mahal, yang pada akhirnya mendorong inflasi naik.

Demikian pula, ECB bergantung pada jalur swap permanen oleh Fed untuk menyediakan likuiditas dolar kepada bank-bank Eropa. Dengan kata lain, independensi ECB yang diklaim bergantung pada pembuatan kebijakan Fed.

Dengan mengingat hal itu, lebih mudah untuk memahami mengapa Fed meninggalkan proyek CBDC, tidak seperti ECB. Lagi pula, CBDC akan menambahkan sedikit pada posisi strategis Washington sambil memperkenalkan risiko politik yang substansial. Di front domestik, itu juga akan bertabrakan langsung dengan kepekaan Amerika seputar pengawasan dan privasi keuangan.

Dalam pandangan ini, stablecoin secara efektif adalah CBDC yang diprivatisasi yang beredar secara global, seperti di Ethereum, Solana atau Tron. Tether saja, penerbit USDT, mendukung stablecoin $181,2 miliar dengan Surat Utang Departemen Keuangan AS senilai $112,4 miliar, per September 2025. Sebagai perbandingan, perusahaan swasta tunggal ini memegang lebih banyak T-bills daripada kepemilikan Jerman, sementara Jepang masih peringkat pertama di $1,2 triliun dalam T-bills.

Sebaliknya, dorongan CBDC ECB mengungkapkan kelemahan struktural Eropa. Euro digital bukanlah produk ekspor global dan cara untuk memproyeksikan kekuatan moneter ke luar. ECB secara terbuka mengakui hal tersebut pada November tahun lalu.

"Pertumbuhan signifikan dalam stablecoin dapat menyebabkan arus keluar deposito ritel, mengurangi sumber pendanaan penting untuk bank dan meninggalkan mereka dengan pendanaan yang lebih volatil secara keseluruhan."

Faktanya, ECB khawatir tentang konsentrasi stablecoin dan peristiwa de-pegging yang dapat mempengaruhi pasar Departemen Keuangan AS, sekali lagi menegaskan ketundukannya.

Sekarang setelah kita menjelaskan dinamika penting ini, apa yang terjadi jika stablecoin benar-benar memperkuat dolar AS? Apakah ini akan bermanfaat atau merugikan bagi pasar kripto?

Tetapi pertama, kita perlu meninjau kembali Dollar Milkshake Theory.

Dollar Milkshake Theory Secara Singkat

Tidak peduli seberapa lemah AS dipersepsikan, dengan berbagai konflik rasial, penipuan kesejahteraan massal, defisit anggaran yang berlebihan dan infrastruktur yang terdegradasi, hegemoni dolar masih ada untuk melayani likuiditas global.

Dengan demikian, Brent Johnson mengusulkan bahwa ekonomi global adalah milkshake raksasa likuiditas, dengan dolar AS sebagai sedotan. Dan di saat stres, modal tidak hanya meninggalkan pasar tetapi tersedot ke dalam dolar AS sebagai mata uang cadangan dunia, yang tertanam dalam di pasar modal.

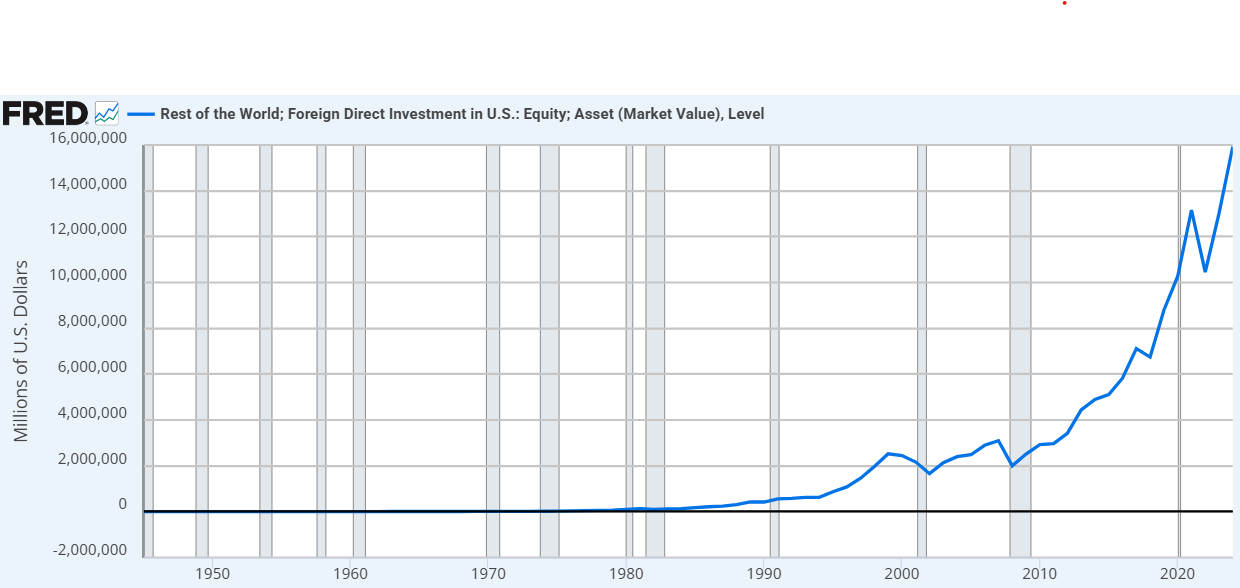

Hanya dari 2020 hingga 2024, investasi langsung asing di ekuitas AS meningkat hampir 56%. Kredit gambar fred.stlouisfed.org

Hanya dari 2020 hingga 2024, investasi langsung asing di ekuitas AS meningkat hampir 56%. Kredit gambar fred.stlouisfed.org

Dalam konteks stablecoin, Dollar Milkshake Theory sudah diperkuat oleh GENIUS Act, dan kemungkinan dengan CLARITY Act yang akan datang. Akibatnya, stablecoin seperti USDC dan USDT akan menjadi sistem pengiriman paling efisien untuk kebijakan moneter AS yang pernah diciptakan.

Dengan kata lain, stablecoin akan menggantikan sedotan kertas tua yang sempit dengan turbin digital berkecepatan tinggi dalam bentuk berbagai blockchain, baik institusional seperti Canton Network atau terdesentralisasi. Namun, ini juga menyiratkan bahwa dolar juga akan menguat. Lagi pula, permintaan untuk Surat Utang AS, yang berfungsi sebagai cadangan untuk stablecoin, biasanya memperkuat dolar dengan menarik modal asing yang mencari aset AS yang aman dan berpenghasilan tinggi.

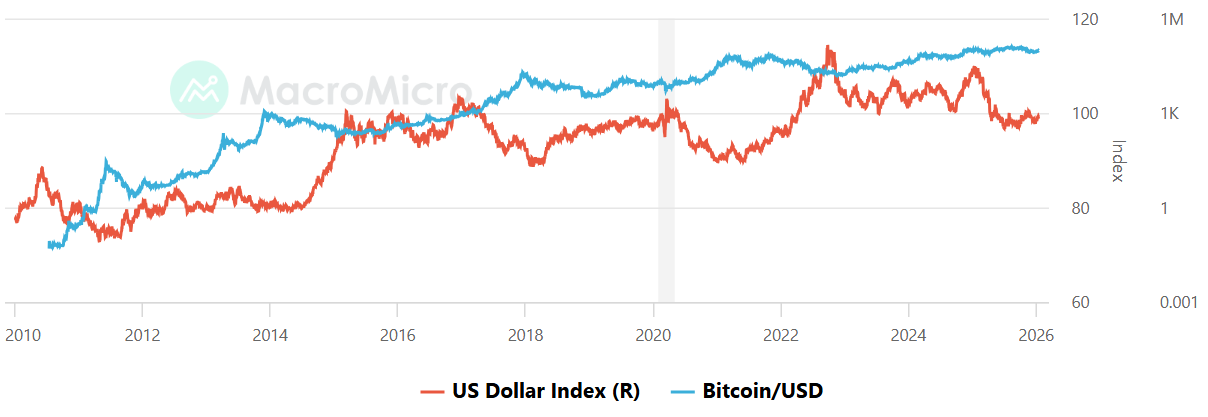

Korelasi ini hanya rusak selama realignment tarif global Presiden Trump. Meskipun demikian, dengan kecemasan tarif di spion, diharapkan dolar akan menguat. Dalam hal itu, mudah untuk menjadi khawatir karena indeks kekuatan dolar (DXY) biasanya memiliki korelasi terbalik dengan Bitcoin.

DXY vs Bitcoin, Kredit gambar: MacroMicro

DXY vs Bitcoin, Kredit gambar: MacroMicro

Oleh karena itu, dapat dibuat kasus bahwa lonjakan stablecoin akan membuat kripto lebih lemah, namun juga lebih kuat. Mari kita periksa kedua skenario.

Lonjakan Stablecoin: Kasus Yang Lebih Kuat

Jika stablecoin berhasil memperkuat dolar, pasar kripto dapat bertransisi dari niche spekulatif menjadi utilitas global yang penting secara sistemik. Ini akan terjadi untuk beberapa alasan.

Pemerintah AS akan memiliki kepentingan dalam kelangsungan hidup rel blockchain tempat stablecoin berjalan. Sepanjang 2025, pejabat admin Trump menandakan sikap perlindungan politik seperti itu di berbagai kesempatan. Dibandingkan dengan pemerintahan teror sewenang-wenang Gary Gensler, ini tidak terpikirkan hanya dua tahun yang lalu.

Dengan bertindak sebagai dolar digital, stablecoin menjaga modal terperangkap dalam ekosistem kripto. Alih-alih mencairkan ke bank tradisional, pengguna pindah ke USDT atau USDC. Akibatnya, ini berarti modal siap untuk berputar kembali ke BTC, ETH atau sejumlah koin infrastruktur pada saat pemberitahuan.

Tentu saja, CLARITY Act harus cukup menguntungkan untuk mewujudkannya.

Terakhir, jika dolar menjadi aplikasi pembunuh melalui stablecoin, raksasa TradFi seperti BlackRock atau JPMorgan akan menjadi peserta utama. Dana BUIDL BlackRock sudah beroperasi di beberapa blockchain seperti Ethereum, Solana, Avalanche, Aptos, dan BNB Chain, serta solusi scaling L2 seperti Arbitrum, Optimism dan Polygon.

Singkatnya, stablecoin dapat menjadi on-ramp berkecepatan tinggi. Dalam konteks milkshake, modal tidak hanya tersedot ke dalam dolar digital tetapi berada di dompet asli kripto.

Lonjakan Stablecoin: Kasus Yang Lebih Lemah

Jika stablecoin memperkuat dolar, mereka dapat bertindak sebagai Kuda Troya, dalam arti mereka dapat menggantikan etos kripto desentralisasi dengan versi digital TradFi.

Pada Oktober 2025, 10 bank besar memulai inisiatif untuk membuat aset berbasis blockchain yang dipatok pada mata uang G7.

"Tujuan dari inisiatif ini adalah untuk mengeksplorasi apakah penawaran industri baru dapat membawa manfaat aset digital dan meningkatkan persaingan di seluruh pasar, sambil memastikan kepatuhan penuh dengan persyaratan peraturan dan manajemen risiko praktik terbaik."

Selain itu, jika kekuatan dolar adalah tujuannya, pemerintah AS akan menuntut kemampuan untuk membekukan aset dan menegakkan KYC di setiap dompet. Untuk beroperasi dengan bebas, perusahaan seperti Tether terikat di pinggul dengan USG, sebagaimana dibuktikan oleh serangkaian pembekuan stablecoin multi-juta dolar, kemungkinan terkait dengan operasi khusus di Venezuela.

Jika ini menjadi norma, proposisi fundamental pasar kripto melemah, karena resistensi sensor secara bertahap dihapus. Lebih penting lagi, jika dolar menjadi sangat efisien, dapat diakses 24/7 dari dompet digital dan dapat diprogram melalui stablecoin dan disertai dengan kontrak pintar, urgensi untuk mata uang non-sovereign seperti Bitcoin mungkin berkurang – menggema perdebatan lama seperti teori ketidakrelevanan dividen, di mana struktur pengembalian kurang penting daripada sistem yang mendasari yang menghasilkannya.

Lagi pula, pengguna global mungkin memilih cara yang nyaman untuk membayar barang, alih-alih mencari lindung nilai jangka panjang. Terakhir, dengan menghubungkan kripto langsung ke pasar Departemen Keuangan AS, jembatan penularan dapat didirikan. Artinya, jika ada krisis di pasar obligasi AS, stres ini dapat dengan cepat menular ke krisis likuiditas dalam kripto, yang berpotensi menyebabkan fire sale di seluruh pasar yang tidak dapat dicegah secara struktural oleh aset terdesentralisasi.

Ini akan tergantung pada mekanisme penebusan, struktur pasar dan leverage.

Di Front Stablecoin Australia

Selama 2025, Australia melewati beberapa tonggak. Yang paling penting, Australian Securities and Investments Commission (ASIC) memperbarui panduannya tentang aset digital pada Oktober 2025. Ini adalah klarifikasi lebih lanjut tentang bagaimana hukum pembiayaan berlaku untuk stablecoin, memberikan keringanan sementara untuk distributor hingga Juni 2026.

Pada Desember 2025, ASIC juga mengeluarkan pengecualian baru untuk perantara yang menangani stablecoin yang memenuhi syarat dan token yang dibungkus, dengan pengecualian lain dari persyaratan lisensi tertentu. Sementara itu, setelah National Australia Bank (NAB) menutup proyek stablecoin AUDN-nya, ANZ mengambil kendali stablecoin dengan A$DC.

Baru-baru ini, Zodia Custody, yang sebelumnya diinvestasikan oleh NAB Ventures, memperluas portofolio aset digitalnya ke AUDM – stablecoin Australia yang diterbitkan oleh Macropod.

AUDM sangat diatur, karena Australian Financial Services Licence (AFSL), yang menjadikannya stablecoin tingkat institusional pertama di pasar Australia. Dengan demikian, AUDM didukung 1:1 dengan AUD fisik yang dipegang di empat bank besar Australia – "Big 4".

Namun, memegang AUDM masih tidak tercakup oleh Financial Claims Scheme (asuransi deposito) pemerintah. Demikian pula, tidak membayar bunga atau hasil tetapi berfungsi terutama sebagai alat pembayaran dan penyelesaian. Tergantung pada CLARITY Act yang diselesaikan, ini akan membuat AUDM menjadi produk digital yang inferior.

The post Stablecoin Surge: Threat or Boon? appeared first on Crypto News Australia.

Anda Mungkin Juga Menyukai

Trump mengatakan Alex Pretti, pria yang ditembak di Minnesota, seharusnya tidak membawa senjata

'One Battle After Another' Pimpin Nominasi BAFTA, 'Sinners' Juga Diakui