Mengapa Perencanaan Asuransi Cedera Katastrofik Lebih Penting dari yang Anda Pikirkan

Cedera katastropik dapat mengubah kesehatan dan kehidupan Anda, kemampuan kerja Anda, dan masa depan ekonomi Anda. Dan tidak hanya mengguncang tubuh Anda, tetapi mengguncang seluruh hidup Anda. Di era biaya medis yang meningkat dan cakupan asuransi yang rumit, perencanaan asuransi untuk cedera katastropik adalah keputusan keuangan yang harus Anda miliki, meskipun sebagian besar orang mengabaikannya sampai terlambat.

Bahkan hanya satu kecelakaan dapat menyebabkan berbulan-bulan rawat inap, rehabilitasi rawat inap, dan kehilangan kapasitas pendapatan. Biaya medis yang harus dibayar sendiri seperti itu tidak sepenuhnya ditanggung oleh asuransi kesehatan standar. Hanya setelah klaim ditolak, pendapatan berhenti, atau tabungan habis, ketika pemulihan fisik dan emosional seharusnya menjadi satu-satunya prioritas, banyak orang mengetahui tentang kesenjangan cakupan.

Artikel ini membahas mengapa perencanaan asuransi yang solid lebih penting daripada yang Anda pikirkan, dan wawasan strategis yang membantu Anda mempersiapkannya.

Apa itu Cedera Katastropik?

Cedera katastropik biasanya meninggalkan seseorang dengan gangguan permanen, kecacatan jangka panjang, atau dengan kehilangan total fungsi kehidupan yang biasa. Ini dapat mencakup:

- Cedera Otak Traumatis (TBI)

- Kelumpuhan

- Kerusakan Sumsum Tulang Belakang

- Luka Bakar Parah

- Amputasi

- Kerusakan Organ Utama

- Gangguan Kognitif Permanen

Jenis cedera ini biasanya melibatkan banyak perhatian medis, bantuan rehabilitatif, dan bahkan bantuan seumur hidup, yang mungkin bencana tidak hanya secara medis tetapi juga secara ekonomi.

Beban Keuangan yang Tidak Terlihat: Mengapa Ini Menyakitkan

Kebanyakan orang, ketika membahas cedera, mengacu pada penderitaan fisik atau cedera emosional. Hanya sedikit yang menyadari literasi keuangan dan fokus pada dampak keuangan, yang langsung ditangani melalui perencanaan asuransi.

Biaya Medis yang Sangat Tinggi

Bahkan rawat inap beberapa minggu setelah cedera parah dapat meninggalkan puluhan ribu tagihan medis. Cedera berat segera menjadi biaya enam digit.

Berdasarkan data departemen darurat dan perawatan rawat inap khusus, cedera serius non-fatal dalam perawatan darurat memiliki biaya medis rata-rata lebih dari $6.600 pada tahun pertama itu sendiri. Rawat inap yang lebih parah dapat dengan mudah menelan biaya lebih dari $40.000 per individu.

Selain tagihan ruang gawat darurat, rehabilitasi jangka panjang, operasi ganda, dan perawatan khusus jangka panjang dapat membawa pengeluaran medis seumur hidup ke enam digit, biasanya tanpa peringatan.

Berkurangnya Investasi dan Produktivitas

Ini bukan hanya pukulan tagihan medis. Waktu luang, pendapatan lebih rendah, atau bahkan kecacatan jangka panjang dapat merusak keuangan individu:

Biaya pekerjaan dan produktivitas yang tidak pulih juga cepat bertambah. Biaya ekonomi keseluruhan cedera di Amerika Serikat pada tahun 2019 saja, yang terdiri dari perawatan medis, pekerjaan yang hilang, kehilangan kualitas hidup, dan kematian, diperkirakan mencapai 4,2 triliun.

Kesenjangan keuangan yang besar masih dapat terjadi bahkan pada mereka yang ditanggung oleh pemberi kerja. Kebijakan mungkin membatasi jumlah yang dibayarkan, memiliki deduksi besar, atau tidak menanggung beberapa jenis perawatan.

Kerusakan Bencana Tidak Jarang Terjadi

Kebanyakan individu percaya bahwa hanya orang lain yang mendapat cedera serius seperti itu, tetapi statistik membuktikan mereka salah:

Lebih dari 21 juta individu di AS saja mendapatkan perawatan cedera non-fatal setiap tahun di departemen darurat.

Klaim cedera katastropik semakin sering terjadi pada pemberi kerja sebagai akibat dari rencana kesehatan yang disponsori pemberi kerja, sekitar 120 diagnosis serius dalam 100.000 peserta rencana per tahun.

Statistik ini menyoroti fakta yang menyedihkan: ledakan keuangan yang terjadi dapat melampaui biaya medis bawaan dan dapat melampaui bahkan perlindungan asuransi kesehatan. Jelas bahwa risiko cedera katastropik tidak hanya mempengaruhi atlet ekstrem atau pekerjaan berisiko tinggi. Ini ada di mana-mana dalam berbagai aspek kehidupan, apakah itu kecelakaan mobil, kecelakaan rumah tangga, atau kecelakaan terkait pekerjaan.

Apa yang Kurang dari Polis Asuransi Standar?

Sebuah rencana asuransi kesehatan konvensional diperlukan, tetapi biasanya tidak sepenuhnya menanggung biaya ekonomi dari cedera yang menghancurkan. Kesenjangan umum termasuk:

Batas Cakupan:

Pembayaran maksimum dari sebagian besar polis mungkin tidak menanggung perawatan jangka panjang atau layanan kualitas hidup.

Deduksi dan Copay yang Tinggi:

Dengan rencana kesehatan dengan deduksi tinggi khususnya, pasien mungkin dikenakan biaya out-of-pocket yang tinggi sebelum cakupan asuransi berlaku.

Layanan yang Dikecualikan:

Apakah rehabilitasi jangka panjang atau perawatan keperawatan di rumah sepenuhnya ditanggung atau tidak.

Penggantian Pendapatan yang Hilang:

Asuransi kesehatan standar tidak menanggung penghasilan Anda ketika Anda tidak dapat bekerja, menciptakan kekurangan keuangan yang besar. Jadi, apa solusinya di sini? Perencanaan asuransi khusus masuk di sini.

Asuransi Cedera Katastropik: Bukan Satu Ukuran untuk Semua

Untuk benar-benar bersiap untuk yang terburuk, penting untuk mengetahui jenis cakupan asuransi yang tersedia:

Asuransi Cacat

Ini menggantikan sebagian dari pendapatan yang diperoleh dalam kasus ketidakmampuan untuk bekerja karena cedera, penting jika sumber pendapatan utama hilang.

Kematian Kecelakaan & Pemotongan (AD&D)

Polis kematian kecelakaan atau pemotongan parah disediakan oleh pemberi kerja sebagai polis tambahan atau polis independen. Meskipun tidak lengkap, ini menawarkan dukungan keuangan tambahan dalam kasus tertentu.

Asuransi Perawatan Jangka Panjang

Jenis cakupan ini menjadi sangat penting setelah cedera katastropik yang memerlukan rehabilitasi yang berkepanjangan, pengawasan medis yang berkelanjutan, atau dukungan perawatan permanen. Pemulihan sering tidak berakhir dengan rawat inap awal; banyak pasien memerlukan rehabilitasi rawat inap terstruktur, layanan terapi, dan perawatan terkoordinasi selama periode yang diperpanjang. Dalam kasus seperti itu, asuransi perawatan jangka panjang membantu menjembatani kesenjangan keuangan dengan mendukung pemulihan berkelanjutan di lingkungan rehabilitasi subakut khusus seperti Sierra Care, di mana cedera kompleks dikelola melampaui fase akut.

Mengembangkan Jaring Pengaman Cedera Katastropik

Perencanaan asuransi bukan hanya tentang membeli polis! Ini tentang merencanakan untuk menghadapi risiko. Berikut adalah cara membuat jaring pengaman yang kuat:

1. Evaluasi Profil Risiko Anda

Semua faktor ini, usia, pekerjaan, gaya hidup, membuat Anda lebih atau kurang rentan terhadap cedera katastropik. Pertimbangkan faktor risiko seperti bepergian, keterlibatan dalam aktivitas fisik yang menuntut, atau riwayat medis keluarga.

2. Buat Perkiraan yang Mungkin

Keluar dari premi tahunan dan angka, dan sertakan semua kemungkinan:

- Perawatan kesehatan di luar tagihan rumah sakit sederhana.

- Rehabilitasi dan terapi

- Bantuan perawatan di rumah

- Pendapatan yang hilang

- Dampak pada tanggungan keluarga

Buat asumsi yang lebih konservatif; sebagian besar cedera memiliki kebutuhan jangka panjang yang melampaui batas cakupan khas.

3. Hibridkan Berbagai Jenis Cakupan

Jangan bergantung pada satu polis. Kombinasikan kecacatan, tambahan, dan perlindungan perawatan jangka panjang bila perlu. Cakupan yang terdiversifikasi mempermudah penerimaan Anda terhadap guncangan keuangan dengan cara alternatif.

4. Audit & Seimbangkan Kembali

Prioritas hidup, status kesehatan, dan pendapatan sering berubah. Tinjauan reguler asuransi Anda setiap tahun akan memastikan bahwa cakupan Anda mengikuti hidup Anda.

Studi Kasus: Mengapa Cakupan Rumah Sakit Tidak Cukup

Ambil kasus seseorang yang berusia 40 tahun yang bekerja yang telah mengalami cedera tulang belakang parah dalam kecelakaan jalan. Biaya rawat inap dan operasi awal adalah sekitar $80.000, yang sebagian ditanggung oleh asuransi kesehatan. Namun, tekanan keuangan tidak berhenti pada saat keluar.

Tahun berikutnya, rehabilitasi dan fisioterapi akan menelan biaya tambahan $100.000, dengan modifikasi rumah dan perangkat bantu untuk memulihkan mobilitas dasar sebesar $30.000. Orang tersebut kehilangan hampir dua tahun kerja selama pemulihan, dan ini berarti kehilangan pendapatan sebesar $150.000 atau lebih.

Yang menjadi jelas adalah bahwa biaya keuangan tertinggi bukanlah tagihan rumah sakit, tetapi konsekuensi biaya setelah cedera. Asuransi kesehatan dasar biasanya tidak mengganti pendapatan yang hilang, memberikan rehabilitasi penuh waktu, atau menanggung perubahan gaya hidup. Biaya yang tidak ditanggung ini dapat dengan cepat menguras tabungan mereka, menggagalkan rencana pensiun mereka, dan menyebabkan tekanan keuangan jangka panjang pada keluarga mereka. Sebagai sisi yang lebih aman, cakupan kecacatan atau rencana cedera katastropik membantu mereka dalam kasus seperti itu.

Perencanaan Cedera Katastropik = Perencanaan Keuangan

Orang mungkin berpikir bahwa asuransi lengkap adalah hak istimewa jutawan. Sebenarnya, ini adalah kebersihan keuangan, seperti diversifikasi rencana investasi atau dana darurat. Cedera bencana tidak selalu memiliki peringatan, tetapi efek keuangannya bisa seumur hidup.

Inilah yang dapat dilakukan perencanaan yang tepat:

- Mengamankan masa depan keuangan keluarga Anda.

- Menghemat uang dan manfaat pensiun.

- Kontinuitas pendapatan setelah cedera.

- Meminimalkan stres dalam proses pemulihan.

- Memberikan lebih banyak opsi untuk perawatan setelah dan rehabilitasi.

Daftar Periksa Risiko Pribadi yang Cepat

Tanyakan pada diri Anda sebelum Anda selesai membaca artikel ini:

- Apakah saya membawa asuransi cacat, yang akan menggantikan pendapatan jika saya tidak bekerja?

- Apakah asuransi kesehatan saya menanggung rehabilitasi rawat inap?

- Apakah saya menyadari biaya out-of-pocket saya untuk cedera besar?

- Apakah saya telah memikirkan berapa lama saya dapat bertahan tanpa pekerjaan?

- Apakah keluarga saya memiliki dana untuk perubahan kesehatan yang serius?

Jika Anda tergagap pada pertanyaan apa pun, Anda memerlukan peningkatan signifikan pada perencanaan asuransi Anda.

Kesimpulan: Jangan Tunggu Sampai Terlambat

Perencanaan asuransi cedera katastropik mungkin tampak seperti hal yang tidak sekarang, namun pentingnya tidak dapat dibantah ketika kita memikirkan tentang kehilangan manusia dan biaya medis. Biaya perawatan melonjak: untuk umur yang lebih panjang, ekonomi memberikan tekanan padanya. Perencanaan keuangan bukan lagi pilihan; jadikan itu kebutuhan.

Meskipun Anda tidak dapat meramalkan semua belokan yang akan diambil kehidupan melalui Anda, Anda dapat mengurangi risiko keuangan cedera katastropik. Perencanaan yang benar dari cakupan medis, kecacatan, dan tambahan membantu Anda berkonsentrasi pada pemulihan, bukan pada penopang ekonomi.

Mempersiapkan dan merencanakan hari ini adalah hari esok yang damai!

Anda Mungkin Juga Menyukai

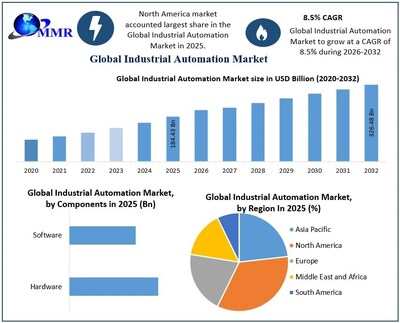

Pasar Otomasi Industri Diproyeksikan Mencapai US$ 326,48 Miliar pada 2032, Didorong oleh Manufaktur Pintar dan Pemeliharaan Prediktif, Menurut Maximize Market Research

On-Chain XRP Indikasikan Adanya Realisasi Kerugian yang Meningkat