Le Fintech Guidano la Tabella di Valutazione dell'Africa del 2025, Anche se il Mercato si Resetta

Le valutazioni sono importanti per le startup tecnologiche; determinano se gli investitori possono ottenere un ritorno sul loro capitale e se una startup può raccogliere più denaro o a condizioni favorevoli. Modellano anche tutto, dal valore azionario dei dipendenti alla capacità di un'azienda di attrarre i migliori talenti e partner strategici.

All'apice del boom di raccolta fondi tecnologico post-COVID in Africa, le startup comandavano valutazioni in stile Silicon Valley mentre gli investitori globali affluivano nel continente. Con i tassi di interesse ai minimi storici in tutto il mondo, classi di asset più rischiose come il capitale di ventura in Africa improvvisamente apparivano molto più attraenti.

Ma quell'era è alle spalle. Gli investitori africani ora superano quelli stranieri nel conteggio delle operazioni, e investono con aspettative di valutazioni più basse. Questo è stato causato da prestazioni più deboli delle startup, che hanno eroso la leva dei fondatori, e dagli investitori che richiedono redditività anche dalle startup più giovani che stanno ancora trovando l'adattamento al mercato.

Con questa nuova realtà di investitori che vogliono prove di flussi di cassa stabili, margini stabili e piani che possono resistere alle oscillazioni valutarie, il modo in cui le startup africane vengono valutate è cambiato. Mentre il gruppo di vertice ammonta ancora a più di 20 miliardi di dollari, il divario tra aziende con profitti stabili e quelle che necessitano di nuovi capitali si è ampliato.

Questa lista include solo startup tecnologiche con operazioni principali in Africa ed è basata sull'ultima valutazione cartacea conosciuta da comunicati stampa aziendali, rapporti dei media, documenti degli investitori o comunicazioni degli investitori.

Mentre le società quotate sono escluse, vale la pena notare che nel novembre 2025, due listing hanno posto fine a un prolungato congelamento nei mercati tecnologici. Optasia, una fintech sudafricana, è stata quotata a Johannesburg e ha raccolto 345 milioni di dollari con una valutazione di 1,4 miliardi di dollari. Cash Plus del Marocco, un'altra fintech, è stata quotata a Casablanca e ha raccolto 82,5 milioni di dollari con una valutazione di 550 milioni di dollari. I loro debutti sono arrivati dopo anni senza un'offerta pubblica iniziale (IPO) tecnologica africana e hanno contribuito a ripristinare la fiducia nelle startup africane.

Questi listing hanno alimentato una crescente fiducia, poiché entrambe le azioni hanno aperto con forza nei loro mercati domestici, suggerendo che gli investitori pubblici sono nuovamente aperti a prezzare il rischio fintech africano. Le startup africane hanno anche raccolto 2,8 miliardi di dollari entro la fine del 2025, un aumento del 50% rispetto all'anno precedente, aggiungendo segnali che il mercato delle operazioni si sta muovendo di nuovo.

- Flutterwave (3 miliardi di dollari)

Flutterwave, la più grande startup di pagamenti dell'Africa, si posiziona al vertice con 3 miliardi di dollari, sebbene l'azienda non abbia condiviso nuovi numeri di valutazione da oltre tre anni. Questa valutazione si basa sulla sua Serie D di febbraio 2022, che ha raccolto 250 milioni di dollari.

Ha mantenuto la sua posizione attraverso guadagni costanti nel volume dei pagamenti e margini migliorati. Entro la metà del 2025, aveva quasi raddoppiato i livelli di profitto mensili rispetto all'anno precedente. La sua spinta verso le rimesse in Europa e negli Stati Uniti mostra dove vede la prossima ondata di domanda, sebbene i problemi di licenza in Kenya rimangano un ostacolo.

- OPay (2,7-3 miliardi di dollari)

OPay segue da vicino con un valore vicino allo stesso livello. Opera, che possiede il 9,4% di OPay, ha rivelato nei suoi documenti SEC 2024 che la sua partecipazione valeva 258,3 milioni di dollari, implicando una valutazione di OPay tra 2,7 miliardi e 3 miliardi di dollari.

OPay ha guadagnato terreno durante la carenza di contanti in Nigeria nel 2023 e ha mantenuto quel percorso attraverso una vasta rete di agenti e oltre 20 milioni di utenti attivi giornalieri. La sua struttura dei costi e la sua portata la rendono una delle poche grandi aziende fintech di consumo nella regione che può pubblicare profitti stabili.

- Wave (1,7 miliardi di dollari)

Wave del Senegal detiene il prossimo posto importante a 1,7 miliardi di dollari, la sua valutazione dopo aver raccolto 200 milioni di dollari in un round di Serie A nel 2021. Ha cambiato il mercato del mobile-money nell'Africa occidentale francofona con un modello a basse commissioni che ha eroso gli operatori telefonici storici. I suoi ricavi costanti, l'ampia base di utenti e la capacità di raccogliere debito nel 2025 l'hanno aiutata a mantenere la sua valutazione, anche mentre molti concorrenti perdevano terreno.

- TymeBank (1,5 miliardi di dollari)

Tyme è diventato il nono unicorno dell'Africa nel dicembre 2024, dopo aver raccolto 250 milioni di dollari in Serie D guidata dalla neobank brasiliana Nubank con una valutazione di 1,5 miliardi di dollari. Tyme gestisce TymeBank in Sudafrica e GoTyme nelle Filippine, utilizzando un modello ibrido: conti completamente digitali registrati attraverso migliaia di chioschi nei negozi presso rivenditori come Pick'n Pay e The Foschini Group. Il gruppo ha superato i 15-17 milioni di clienti tra Sudafrica e Filippine e ha raggiunto la redditività nel suo mercato domestico prima di raccogliere il round D, che finanzierà l'espansione in più mercati del Sud-est asiatico.

- Andela (circa 1,5 miliardi di dollari)

Andela si posiziona vicino allo stesso intervallo di TymeBank. Originariamente un modello "assume, forma, impiega" per sviluppatori africani junior, Andela si è trasformata in un marketplace globale che abbina ingegneri esperti nei mercati emergenti con aziende internazionali. Come Flutterwave, la sua valutazione di 1,5 miliardi di dollari non è stata aggiornata da oltre tre anni.

- MNT-Halan (oltre 1 miliardo di dollari)

L'egiziana MNT-Halan è diventata un unicorno all'inizio del 2023 dopo aver raccolto circa 400 milioni di dollari (equity più debito cartolarizzato) con una valutazione post-money di circa 1 miliardo di dollari. L'azienda originariamente combinava ride-hailing e logistica con micro-prestiti, ma da allora si è concentrata su servizi finanziari guidati dal prestito, erogando oltre 2 miliardi di dollari in prestiti a consumatori e micro-imprenditori e aggiungendo portafogli ed e-commerce.

Un round successivo di 157,5 milioni di dollari nel 2024 non ha divulgato pubblicamente una nuova valutazione, quindi il valore di 1 miliardo di dollari del 2023 rimane l'ultima cifra conosciuta.

- Moniepoint (oltre 1 miliardo di dollari)

Moniepoint è entrata nel club degli unicorni nell'ottobre 2024, quando ha raccolto 110 milioni di dollari in Serie C da DPI, Google's Africa Investment Fund, Verod e altri. L'azienda gestisce una delle più grandi reti di agent-banking e POS della Nigeria, offrendo anche conti bancari aziendali e personali, prestiti, rimesse e software aziendali. Al momento del round del 2024, Moniepoint ha dichiarato di elaborare oltre 1 miliardo di transazioni per un valore di oltre 22 miliardi di dollari mensili, con un fatturato annualizzato superiore a 100 milioni di dollari e redditività.

- Interswitch (circa 1 miliardo di dollari)

Interswitch è il più antico unicorno tecnologico dell'Africa. Nel novembre 2019, Visa ha acquisito una partecipazione di minoranza in Interswitch con una valutazione di 1 miliardo di dollari. L'azienda detiene un ruolo centrale nel sistema di pagamenti della Nigeria, operando su una scala e un'età diverse rispetto alla maggior parte delle aziende in questa lista.

Fondata nel 2002, Interswitch ha costruito un'infrastruttura di switching per pagamenti elettronici e lo schema di carte Verve e rimane un attore centrale dell'infrastruttura di pagamenti B2B in tutto il continente. Poiché non è diventata pubblica e nessun accordo successivo ha rivelato una valutazione diversa, 1 miliardo di dollari rimane l'ultima valutazione esterna conosciuta.

- Palmpay (800 milioni di dollari)

L'ultima valutazione conosciuta di PalmPay è tra 800 milioni e 900 milioni di dollari, basata sulla sua Serie A da 100 milioni di dollari del 2021.

PalmPay gestisce un portafoglio digitale per consumatori e un'app bancaria in tutta l'Africa (principalmente Nigeria), offrendo trasferimenti peer-to-peer, pagamenti di bollette, ricariche telefoniche, risparmi e pagamenti per commercianti. Ha raccolto circa 140 milioni di dollari in due round ed è ora redditizia e sta raccogliendo nuovamente per approfondire la sua presenza in Nigeria, espandere i prodotti B2B ed entrare in più mercati.

- Moove (750 milioni di dollari)

Moove si posiziona a 750 milioni di dollari, sebbene stia corteggiando un round più grande da 300 milioni di dollari che potrebbe aumentare quella cifra. Finanzia veicoli per i lavoratori del ride-hailing, prelevando i rimborsi direttamente dai guadagni dei conducenti. Il modello richiede molto capitale, tuttavia Moove ha raccolto più di 1 miliardo di dollari in debito e si sta spingendo negli Stati Uniti, negli Emirati Arabi Uniti e in India.

- Yassir (600 milioni di dollari)

Yassir dell'Algeria, valutata tra 600 milioni e 800 milioni di dollari secondo TechCrunch, guida il ride-hailing e le consegne nel Nord Africa. La sua posizione è solida nei mercati che i rivali stranieri evitano o entrano lentamente.

- Wasoko-MaxAB (625 milioni di dollari)

L'entità congiunta formata da Wasoko e MaxAB è valutata circa 625 milioni di dollari. Entrambe hanno affrontato pressioni nello spazio retail B2B e si sono fuse nel 2024 per ridurre i costi e unire i mercati, sebbene rimangano rischi di integrazione.

- M-KOPA (500 milioni di dollari)

L'intervallo stimato di M-KOPA si colloca tra 500 milioni e 600 milioni di dollari. Ha raggiunto un profitto nel 2024, un'impresa rara per un'azienda che finanzia hardware in milioni di famiglie. Il suo modello di credito, supportato da controlli IoT, limita i default e aiuta ad attrarre investitori di debito.

- Kuda (circa 500 milioni di dollari)

L'ultima valutazione conosciuta di Kuda si attesta a 500 milioni di dollari. È cresciuta inizialmente attraverso conti digitali, ma ora compete con rivali più grandi che hanno costruito importanti reti di agenti. Una mossa sulle rimesse della diaspora nel Regno Unito è la sua prossima spinta.

- Chipper Cash (tra 250-500 milioni di dollari)

Chipper Cash ha subito il colpo più duro in questa lista. Ha raggiunto il picco di 2,2 miliardi di dollari durante l'impennata del 2021 ma ora si attesta più vicino ai 250-500 milioni di dollari, secondo Forbes. Il crollo di FTX e SVB, i suoi principali sostenitori, ha gettato un'ombra lunga, e gli sforzi per vendere l'azienda non hanno portato a un accordo. Ha ancora milioni di utenti, ma deve dimostrare di poter generare un margine.

- Yoco e Onafriq (da 300 a 500 milioni di dollari)

Yoco e Onafriq chiudono la lista. Ciascuna è valutata tra 300 milioni e 500 milioni di dollari, secondo TechCrunch. Yoco costruisce strumenti di pagamento per piccole imprese, mentre Onafriq collega sistemi di mobile money e bancari tra paesi in modo che utenti e istituzioni possano spostare fondi. Entrambe operano nei pagamenti, prestiti, distribuzione e connessioni cross-platform, aree che sono rimaste stabili anche quando la raccolta fondi ha rallentato.

La maggior parte delle startup non rivela la propria valutazione

Una ragione per cui diverse aziende in questa lista non rivelano le valutazioni è che molte hanno raccolto i loro ultimi round prezzati durante il picco del 2021. Pubblicare nuovi numeri ora potrebbe mostrare cali che potrebbero danneggiare la raccolta fondi, destabilizzare il personale o indebolire le negoziazioni con i partner.

Altre evitano cifre pubbliche perché si basano sul debito, non sull'equity, e preferiscono mantenere l'attenzione sui ricavi piuttosto che sui prezzi impliciti delle azioni. Alcune aziende che operano in mercati valutari fragili trovano anche che rilasciare cifre in dollari invita a confronti indesiderati con i massimi passati.

Inoltre, le aziende private non hanno alcun obbligo di condividere questi numeri, quindi la maggior parte sceglie di rimanere in silenzio a meno che farlo non serva a un'esigenza strategica.

È una lista fintech, e la Nigeria è in testa

Quindici delle aziende operano nei pagamenti, prestiti, servizi bancari o servizi correlati. Questo segue dati più ampi sulla raccolta fondi, mostrando che il capitale di venture capital africano è fortemente concentrato nei servizi finanziari.

Inoltre, la Nigeria produce ancora le startup più importanti, ma la tensione valutaria costringe le aziende locali a crescere molto più velocemente solo per preservare il valore in dollari. L'Egitto continua ad attrarre capitali attraverso super-app e piattaforme di prestito. Il Kenya mostra forza nel finanziamento di asset e nei pagamenti transfrontalieri, mentre il Sudafrica rimane chiave nel banking digitale e negli strumenti per commercianti.

Potrebbe anche piacerti

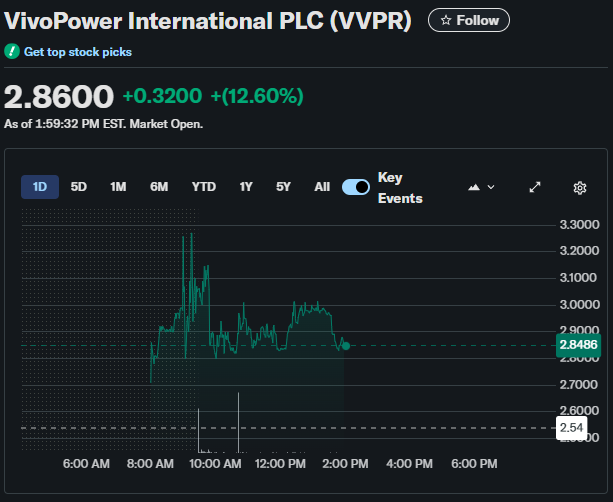

L'Investimento di $300M di VivoPower in Ripple Provoca un Rally del 13% delle Azioni

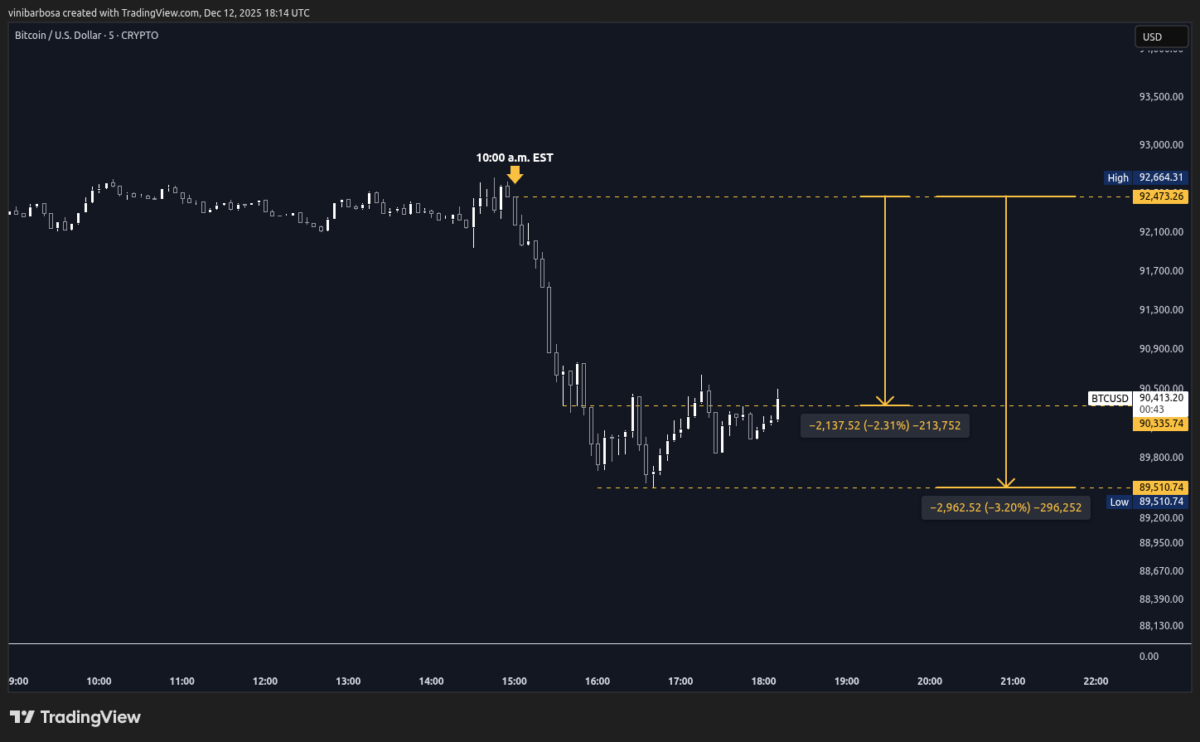

Manipolazione? Bitcoin Scende di $2.000 in 35 Minuti, $132M di Posizioni Long Liquidate