米投資家、ビットコイン・イーサリアムETFから海外市場へ流出か

米国の現物ビットコインETFとイーサリアムETFは、投資家が海外株式へ資金を振り向ける動きを受けて、流出が続いている。両ETFは2026年これまでのところ、資金流入がプラスとなった週は2週間だけ。

この流れは、米国債利回りの上昇、堅調な米労働市場、そして記録的な海外株ファンドへの資金流入を背景としている。

資金が海外ETF市場へ流入

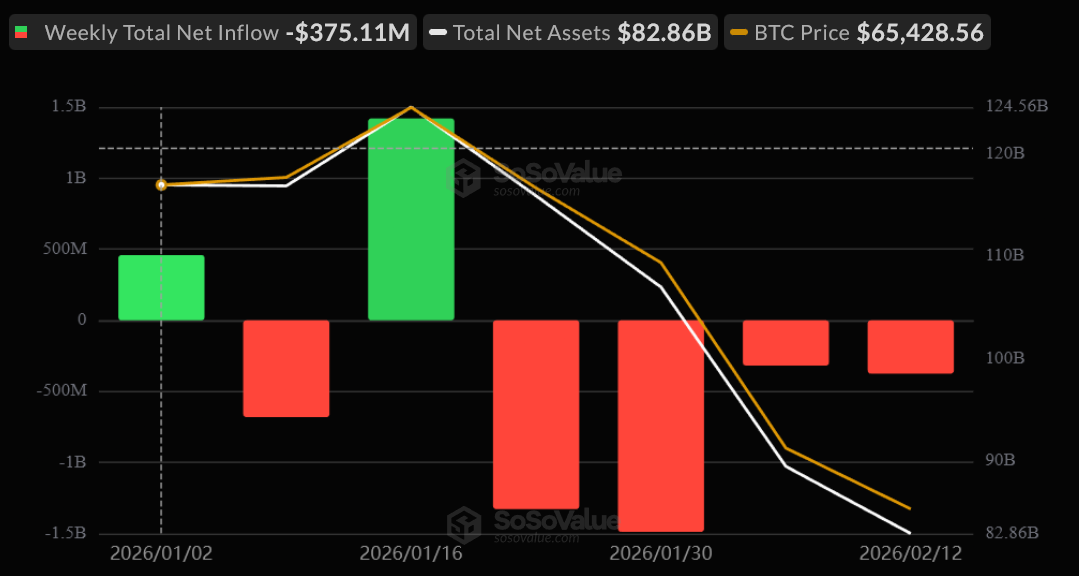

過去数週間、米国現物ビットコインETFは明確な資金流出超過へと転じている。総運用資産は直近の最高値約1150億ドルから830億ドル前後まで大きく減少。

イーサリアムETFはさらに資金流出が大きく、運用資産は約180億ドルから110億ドル付近まで減少。

これは偶発的な変動ではない。資金がこの資産クラスから離脱していることを示す動き。

2026年の米国ビットコインETF週間資金流入 出典: SoSoValue

2026年の米国ビットコインETF週間資金流入 出典: SoSoValue

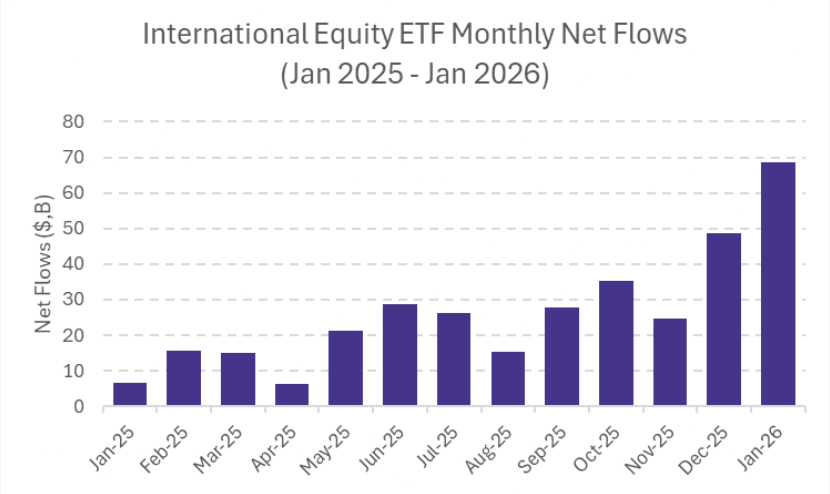

一方、海外株式ETFはここ数年で最も強い資金流入を記録した。

1月には、グローバル(米国除く)ファンドへの資金配分が過去最高となり、全ETF流入額の約3分の1を占めた。実際の運用資産は米国ETFより小さいにもかかわらず、この結果となっている。

この動きは大規模な資産ローテーションを示唆。

機関投資家は米国の混雑したグローストレード(暗号資産含む)でポジションを減らし、海外の割安市場へ資金を移している。海外のマクロ経済環境が好転しているためだ。

同時に、米雇用指標の強さが米国債利回りをさらに押し上げている。利回り上昇は金融環境を引き締め、リスク資産と比較して債券の魅力を高める。

ビットコインおよびイーサリアムは高ベータの流動性資産として取引されており、資金がより安全かつ利回りのある資産へ移動する際には弱含む傾向がある。

この組み合わせは構造的な逆風となる要因。

過去1年間の海外ETF市場純資金流入 出典: ETF Trends

過去1年間の海外ETF市場純資金流入 出典: ETF Trends

2024年、暗号資産ETFは旺盛な需要の源泉となり、持続的な資金流入で価格上昇を後押ししていた。

だが、いまやこの仕組みは逆回転している。ETFが上昇トレンドを強化するのではなく、資金分配のチャネルとして機能。

これは長期的な暗号資産への投資観を否定するものではない。ただし、短期的な流動性環境は弱まっている。

資産ローテーションが鈍化するか、マクロ環境が緩和されない限り、ETFからの資金流出はビットコイン、イーサリアム、そして暗号資産市場全体に重しとなる可能性がある。

関連コンテンツ

イーサは2,000ドルを維持、しかし2.42億ドルの現物ETH ETF出金が価格下落を再燃させるか?

イーサリアムのステーキング、2月に伸び鈍化──ETFから2億5000万ドル流出、ヴィタリック売却も重荷に【価格分析】