IMF、従来型分散投資が崩壊と警告=金・銀が市場安定化

現代投資の基盤とされてきた伝統的な60/40株式・債券ポートフォリオは、もはや投資家が信頼してきた安全な避難先ではない可能性が高い。

パンデミック以降、市場が混乱した際に株式と債券が同時に動く場面が増えている。これにより、長年信じられてきた分散投資の常識が崩れ、機関投資家も個人投資家も新たなリスク環境に直面している。

株と債券の相関上昇、金銀が台頭

国際通貨基金(IMF)は、従来型のヘッジ戦略の崩壊が金融市場の構造を変えていると警告している。

歴史的に、債券は株価下落時の緩衝材であった。株式市場が下落する際、投資家は米国債に流れ、ポートフォリオを安定させ損失を緩和してきた。

この逆相関があったことで、年金基金や保険会社、リスクパリティ戦略は予測可能なボラティリティの前提で運用できていた。

しかしこの関係性は2019年末から崩れはじめ、パンデミックの到来で加速した。現在では急激な市場下落時に株式と債券が同時に値を下げ、損失が増幅しボラティリティも高まっている。

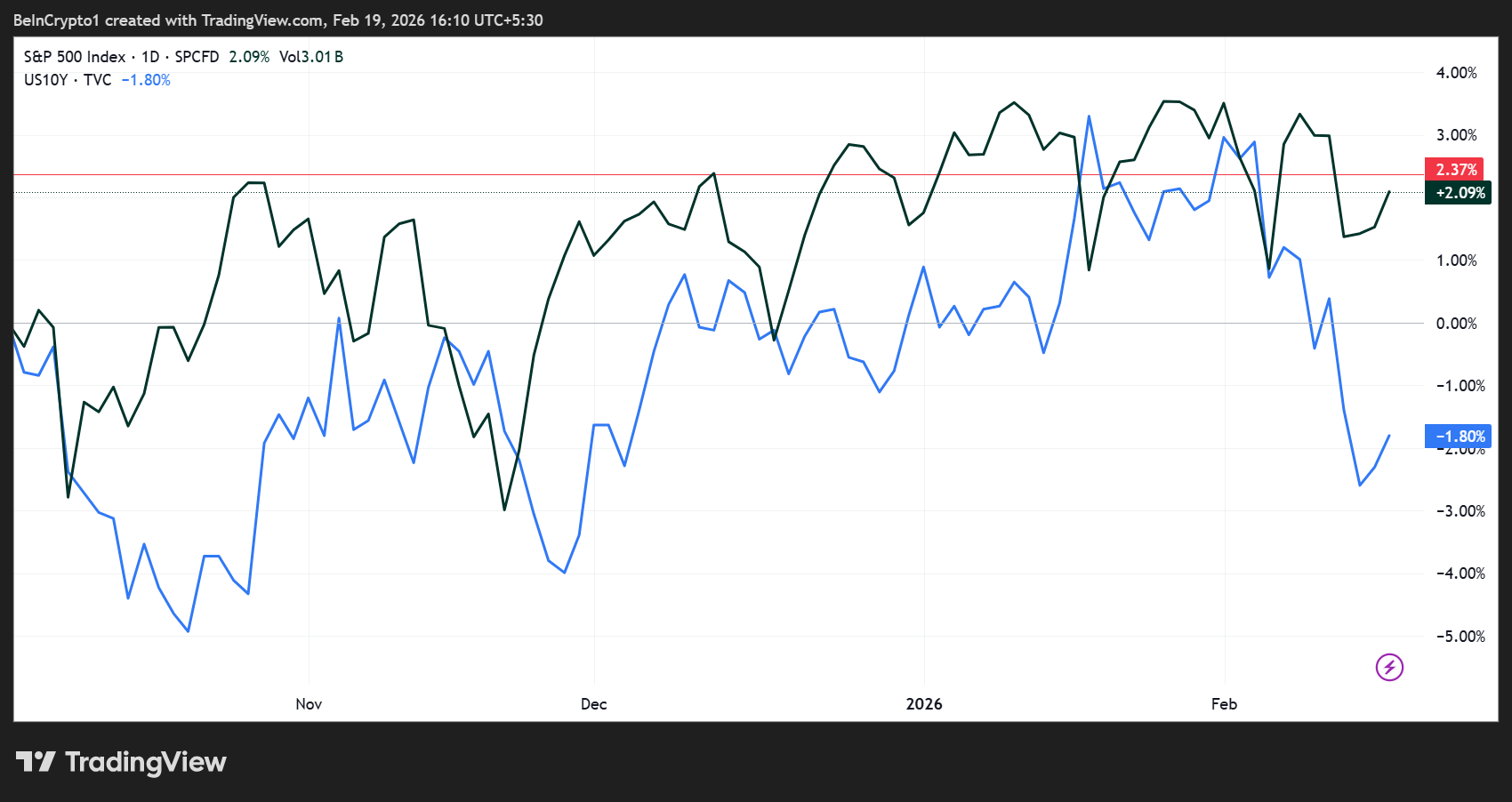

S&P500および米10年国債のパフォーマンス 出典: TradingView

S&P500および米10年国債のパフォーマンス 出典: TradingView

その影響は大きい。ヘッジファンドやリスクパリティ戦略は、過去の相関関係に依存しているため、危機時にレバレッジ解消を迫られるリスクに直面している。

伝統的に保守的とされる年金基金や保険会社などの機関も予期せぬ変動に巻き込まれやすくなり、全体のシステミックリスクが高まっている。

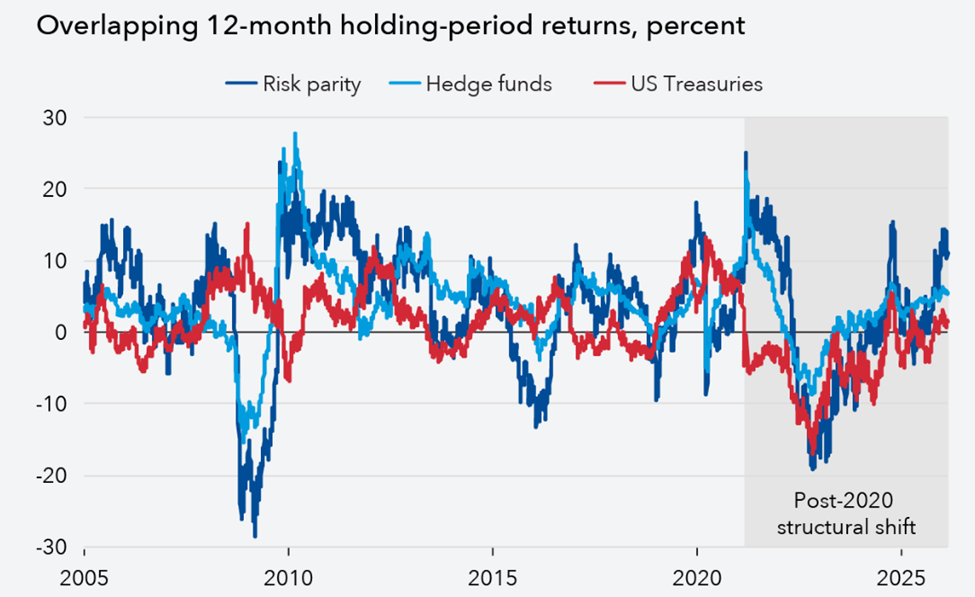

リスクパリティ、ヘッジファンド、米国債 出典: IMF Study

リスクパリティ、ヘッジファンド、米国債 出典: IMF Study

金・銀・代替資産が新たな投資先に浮上

従来のヘッジが機能しなくなった今、投資家は非ソブリン資産へと舵を切りつつある。金は2024年初頭から2倍以上となり、銀・プラチナ・パラジウムも直近数四半期で急騰。スイスフランなどの通貨も新たな安全資産として注目を集めている。

この転換の背後には複雑な経済要因がある。財政赤字拡大による債券供給の増加、タームプレミアムの上昇、中央銀行のバランスシート縮小の鈍化などが、ソブリン債の安全資産としての特性を弱めている。

加えて多くの先進国でインフレ率が目標を上回る状況が続き、債券のヘッジ魅力を一層損なっている。

IMFは、単に代替資産を買うだけで解決にはならず、政策当局が財政・金融の枠組みに対する信認を回復する必要があると強調する。

中央銀行は、危機時に債券市場を安定させるために介入することも可能だ。ただし、こうした非常手段にも限界がある。

信頼できる財政規律と持続的な物価安定がなければ、ソブリン債は変動の激しい時代のポートフォリオの「錨」とはなり得ない。

つまりリスクの捉え方自体を見直す時代が来た。分散戦略は今や、従来資産間の相関上昇を前提としつつ、コモディティやプライベートアセットへの配分も求められる―それ自体一定のリスクも内包する。

自動的なヘッジの時代は終焉を迎えた。金・銀などの非ソブリン価値保存資産は、もはや単なる分散役ではなく、不確実性の高まる市場で重要な安定化装置として台頭しつつある。

関連コンテンツ

アーサー・ヘイズは密かに$HYPEを蓄積しているのか?100万ドルの購入が確認される

弱気相場で利益を得る6つの戦略―アーカム分析