De Tweede Kamer heeft deze week ingestemd met een nieuwe Box 3-wet die vanaf 1 januari 2028 een effectief vlak tarief van 36 procent heft op werkelijke vermogensrendementenDe Tweede Kamer heeft deze week ingestemd met een nieuwe Box 3-wet die vanaf 1 januari 2028 een effectief vlak tarief van 36 procent heft op werkelijke vermogensrendementen

Tweede Kamer keurt 36% vermogensbelasting goed en zet Bitcoiners in 2028 voor grote fiscale keuze

De Tweede Kamer heeft deze week ingestemd met een nieuwe Box 3-wet die vanaf 1 januari 2028 een effectief vlak tarief van 36 procent heft op werkelijke vermogensrendementen. De maatregel raakt spaarders, beleggers én Nederlandse bitcoiners, omdat ook crypto onder het nieuwe regime valt. Met het besluit vervangt de overheid het oude Box 3-stelsel dat door de Hoge Raad ongrondwettig werd verklaard. Dat systeem belastte een fictief rendement. De nieuwe aanpak belast het daadwerkelijke rendement. Daarbij kijkt de fiscus niet alleen naar gerealiseerde winst, maar ook naar ongerealiseerde waardestijgingen. Voor veel crypto-investeerders betekent dit dat zij belasting betalen over papieren winst. Ook als zij hun Bitcoin of andere digitale activa niet verkopen. Wat verandert er concreet voor Bitcoin (BTC) en crypto? De nieuwe wet valt onder het zogenoemde Box 3 ‘Werkelijk Rendement’-regime. Dit systeem belast: Rente op spaargeld Dividend op aandelen Koerswinsten op beleggingen Waardestijging van crypto, zoals Bitcoin (BTC) en Ethereum (ETH) Het tarief bedraagt 36 procent over het jaarlijkse rendement. Stijgt Bitcoin in 2028 van 60.000 naar 80.000 euro, dan belast de Belastingdienst het verschil van 20.000 euro, ook als de houder niet verkoopt. Dat principe heet belasting op ongerealiseerde winst. Daalt de koers, dan mag het verlies worden verrekend volgens de nog nader uitgewerkte regels. Voor actieve crypto-investeerders kan dit grote gevolgen hebben voor liquiditeit. Zij moeten mogelijk belasting betalen zonder dat zij euro’s ontvangen uit verkoop. Volatiele crypto tokens kunnen je mogelijk in de problemen brengen als de waarde sterk stijgt rond de peildatum, maar daarna weer hard daalt. Wat betekent dit voor lange termijn beleggers? Een concreet rekenvoorbeeld Onderstaande illustratie laat zien wat het verschil kan zijn tussen het huidige systeem en het nieuwe regime bij langdurig beleggen. Stel: 10 procent bruto jaarlijks rendement 10.000 dollar startkapitaal 1.000 dollar maandelijkse inleg Beleggingsperiode van 25 tot 65 jaar Volgens de berekening groeit het vermogen onder het huidige systeem naar circa 3,3 miljoen euro op 65-jarige leeftijd. Onder het nieuwe belastingregime resteert in dit voorbeeld ongeveer 1,9 miljoen euro. Dat verschil ontstaat doordat jaarlijks belasting wordt geheven over het werkelijke rendement. Hierdoor werkt het rente-op-rente-effect minder krachtig. Vooral bij lange termijnstrategieën, zoals veel bitcoiners hanteren, kan dit effect groot zijn. Het gaat hier om een illustratief voorbeeld. Het betreft geen officiële overheidsraming, maar een scenario op basis van vaste aannames over rendement en inleg. Waarom vervangt Nederland het oude Box 3-systeem? De Hoge Raad oordeelde eerder dat het oude systeem in strijd was met het eigendomsrecht. De overheid ging uit van een fictief rendement dat vaak hoger lag dan het werkelijke resultaat. Met het nieuwe systeem wil het kabinet het belastingstelsel juridisch houdbaar maken. De overheid belast voortaan het daadwerkelijke rendement op vermogen. De wet moet nog worden goedgekeurd door de Eerste Kamer. Pas daarna wordt zij definitief. Wordt alles hetzelfde belast? Nee. Niet alle vermogensbestanddelen vallen onder exact dezelfde regels. Vastgoed, zoals een tweede woning, kent een andere behandeling. Ook aandelen in zogenoemde kwalificerende start-ups volgen aparte regels. In die gevallen wordt vaak pas belasting geheven bij verkoop, dus bij gerealiseerde winst. Voor liquide beleggingen zoals beursgenoteerde aandelen en crypto geldt wel jaarlijkse waardering tegen marktwaarde. Dat raakt vooral mensen met volatiele activa zoals Bitcoin. Voor Nederlandse bitcoiners ontstaat daardoor een opvallend verschil met bijvoorbeeld ondernemers die aandelen in een start-up houden. Wat betekent dit voor de Nederlandse cryptosector? De impact op de Nederlandse cryptomarkt kan groot zijn, al is daar nog geen officieel oordeel over. Critici vrezen dat een belasting op ongerealiseerde winst investeerders kan ontmoedigen. Zeker bij sterk fluctuerende activa zoals crypto kan de belastingdruk in bullmarkten fors oplopen. Voor langetermijnhodlers betekent het dat zij jaarlijks hun portfolio moeten waarderen en belasting moeten afdragen, ook zonder verkooptransactie. Mogelijke gevolgen voor crypto-investeerders: Meer verkoopdruk rond peildata om belasting te financieren Verschuiving naar andere vermogensstructuren Overweging van emigratie naar landen met een gunstiger regime Meer focus op fiscale planning en vermogensstructurering Of kapitaal daadwerkelijk Nederland verlaat, is niet bevestigd. Dat blijft speculatie. Wel staat vast dat Nederland kiest voor een striktere heffing dan veel andere Europese landen die pas belasting heffen bij realisatie. Wanneer gaat de nieuwe vermogensbelasting in? De invoering staat gepland voor het belastingjaar dat begint op 1 januari 2028. Tot die tijd geldt een overgangsregeling. Voor Nederlandse crypto-bezitters betekent dit dat zij nog enkele jaren hebben om hun strategie te herzien. Fiscale planning wordt belangrijker dan ooit. De Eerste Kamer moet de wet nog behandelen. Pas na goedkeuring wordt het nieuwe Box 3-regime definitief ingevoerd. Voor bitcoiners en crypto-investeerders markeert dit een fundamentele verschuiving. Nederland belast straks niet alleen gerealiseerde winst, maar ook papieren crypto-rendement.

Het bericht Tweede Kamer keurt 36% vermogensbelasting goed en zet Bitcoiners in 2028 voor grote fiscale keuze is geschreven door Robin Heester en verscheen als eerst op Bitcoinmagazine.nl.

Market Opportunity

OP Price(OP)

$0.1899

$0.1899$0.1899

USD

OP (OP) Live Price Chart

Disclaimer: The articles reposted on this site are sourced from public platforms and are provided for informational purposes only. They do not necessarily reflect the views of MEXC. All rights remain with the original authors. If you believe any content infringes on third-party rights, please contact service@support.mexc.com for removal. MEXC makes no guarantees regarding the accuracy, completeness, or timeliness of the content and is not responsible for any actions taken based on the information provided. The content does not constitute financial, legal, or other professional advice, nor should it be considered a recommendation or endorsement by MEXC.

You May Also Like

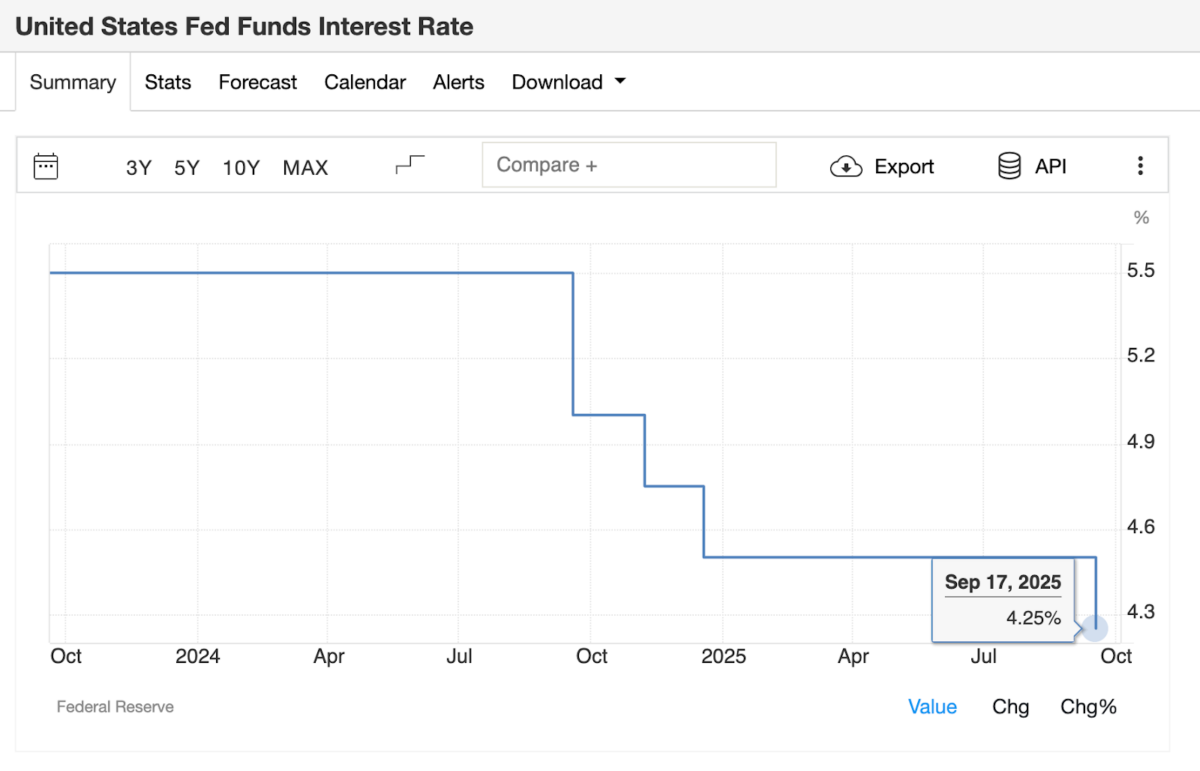

Bitcoin Holds $115K Support as Fed Cuts Rates by 25 Basis Points

Bitcoin maintained support above $115,000 following the Federal Reserve's 25 basis point rate cut, which fell short of the widely anticipated 50bp reduction. The post Bitcoin Holds $115K Support as Fed Cuts Rates by 25 Basis Points appeared first on Coinspeaker.

Share

Coinspeaker2025/09/18 07:44

XRP Whales Offload 200 Million XRP as Market Pauses Near $3

On-chain analyst Ali Martinez says whales offloaded ~200 million XRP in two weeks. Traders are parsing the transfers as XRP holds near $3.

Share

Blockchainreporter2025/09/18 03:20

STOCK NEWS: Oracle Corporation Sued for Securities Fraud after 11% Stock Drop — Investors Notified to Contact BFA Law by April 6 Class Action Deadline

NEW YORK–(BUSINESS WIRE)–$ORCL #AI–Leading securities law firm Bleichmar Fonti & Auld LLP announces that a class action lawsuit has been filed against Oracle Corporation

Share

AI Journal2026/02/14 05:02