BloFin Research: Złoto pod presją – skąd bierze się kolejny impuls wzrostowy?

Ostatnia słabość złota wynika z krótkoterminowych napięć związanych z finansowaniem w USD, a nie ze zmiany jego kluczowych czynników. Strukturalny popyt wynikający z dywersyfikacji rezerw przez państwa pozostaje na tym samym poziomie. Nowe kanały, takie jak tokenizacja, poszerzają globalny zasięg złota i jego bazę długoterminowego popytu.

- Krótkoterminowa słabość złota to efekt presji na płynność w USD związanej z rosnącym zapotrzebowaniem na dolary do obsługi nieelastycznego popytu na energię i spłatę zobowiązań. Tradycyjna zależność między złotem a realnymi stopami procentowymi może nadal wywierać presję na cenę, choć ta relacja od 2022 roku znacząco osłabła.

- Podstawową siłą napędową złota w ostatnich latach była dywersyfikacja rezerw i zabezpieczenie przed dewaluacją, napędzane popytem ze strony państw – ten trend jest niezależny od poziomu stóp procentowych. Niedawna wyprzedaż nie zmienia tej tezy.

- Tokenizowane złoto to nowe źródło popytu. Powstaje nowy kanał dystrybucji, który może sięgnąć ponad 5 mld ludzi na rynkach wschodzących mających duże potrzeby w zakresie przechowywania wartości.

Dwa kanały, jeden szok

Złoto gwałtownie traciło po wybuchu wojny USA-Iran, która wywołała wzrost cen ropy. Ceny niemal wymazały zyski od początku roku.

Za ten ruch odpowiadają dwa osobne kanały, oba mające źródło w szoku na rynku ropy.

Wyższe realne stopy procentowe

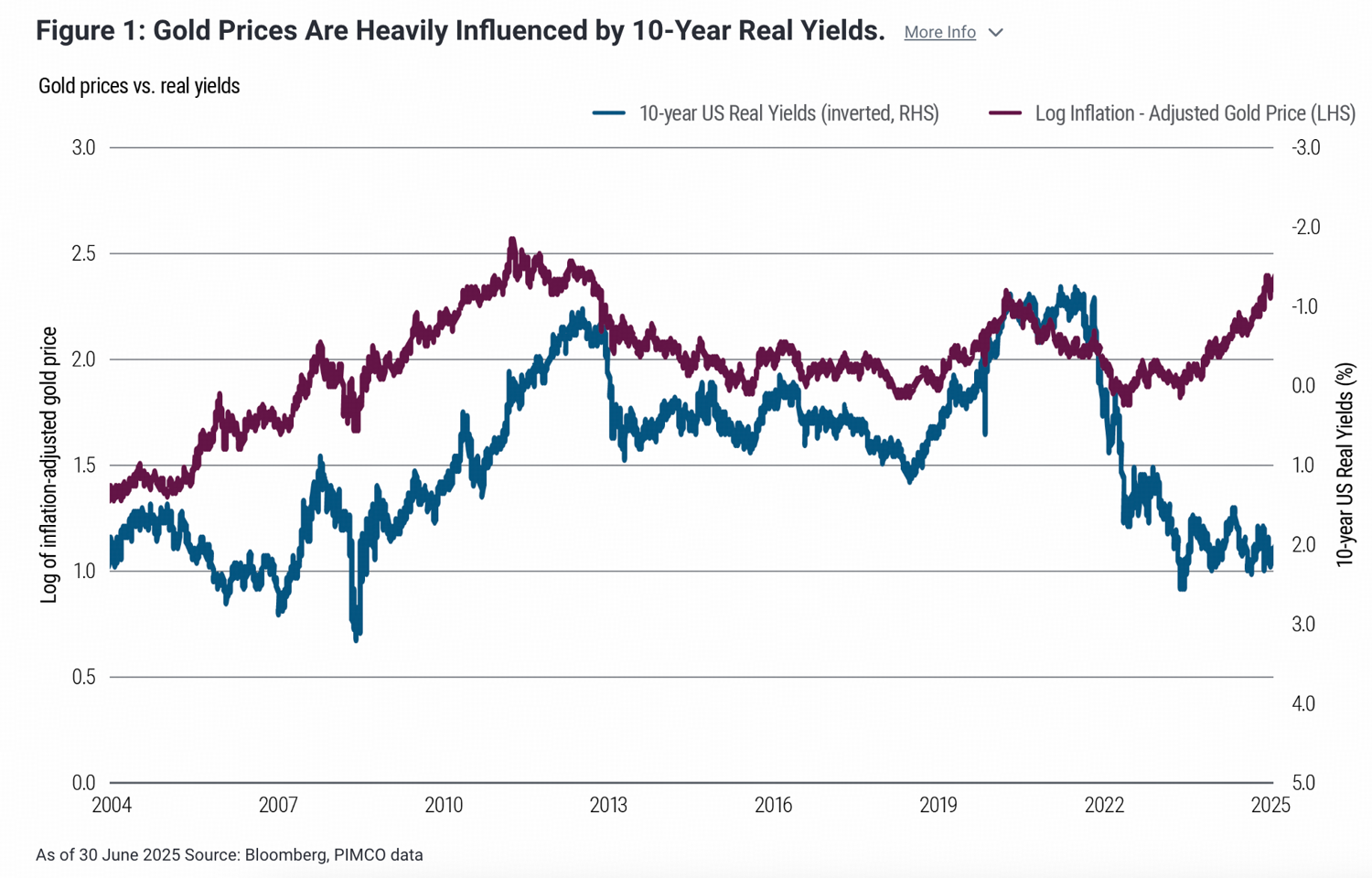

Realna stopa to nominalna rentowność obligacji minus oczekiwania inflacyjne. Była niegdyś długoterminowym kotwicą dla złota.

Nominalna rentowność 10-letnich obligacji USA (US10Y) rośnie od początku marca – z 3,96% do 4,39%. To efekt narastającego konfliktu na Bliskim Wschodzie, który podbija ceny energii i odnawia obawy inflacyjne. Podobnie, 10-letni wskaźnik oczekiwań inflacyjnych wzrósł z 2,25% do 2,38%. W rezultacie wskaźnik TIPS 10Y (miernik realnych stóp procentowych) wzrósł z 1,70% do 2,00%. Złoto nie generuje dochodu. Gdy stopy wolne od ryzyka rosną, rośnie koszt alternatywny trzymania złota, a kapitał odpływa. Ten mechanizm działa cyklicznie.

Jednak ta zależność od 2022 roku jest coraz słabsza. Złoto nadal drożało mimo wyższych realnych rentowności w latach 2022–2025, wspierane przez zakupy banków centralnych, chęć zabezpieczenia ryzyka geopolitycznego i stały deficyt fiskalny w USA.

Presja na finansowanie petrodolara

Mimo że długoletnia odwrotna korelacja złota z realnymi stopami zachowała część swojej siły, od 2022 roku wyraźnie słabnie. To sugeruje, że drugi kanał odgrywa dużą rolę w obecnych spadkach cen złota – globalne zacieśnienie finansowania w USD.

Kraje importujące ropę – w tym Chiny, Indie, Europa, Japonia i Korea Południowa – kupują razem około 70% światowej ropy. Gdy ceny ropy wzrosły o ponad 40%, koszt tej samej ilości energii w USD mocno poszedł w górę. Te państwa muszą zdobywać znacznie więcej USD w stosunku do przychodów z eksportu i przepływów, które dostosowują się powoli.

Ten szok popytowy na dolara ma charakter strukturalnie nieelastyczny: import energii trudno odroczyć, a większość zobowiązań zagranicznych denominowana jest w USD z ustalonym harmonogramem spłat, które trzeba regulować na czas.

Ta sytuacja powoduje tymczasowy niedobór USD, widoczny w gwałtownym wzroście indeksu dolara.

Te napięcia wykraczają poza poziom całych gospodarek. Firmy i gospodarstwa domowe także potrzebują dodatkowej płynności na pokrycie wzrostu kosztów energii. Najprostszym źródłem są wyprzedaże aktywów. Aby błyskawicznie zdobyć USD, sprzedają oni płynne aktywa, w tym złoto i akcje.

Złoto, dzięki wysokiej płynności i globalnej dostępności, jest preferowanym źródłem awaryjnego finansowania w USD, co prowadzi do szerokiej i gwałtownej wyprzedaży.

Gwałtowny wzrost tokenizowanego złota

Aktualna wyprzedaż to efekt braku płynności, a nie fundamentalnej wyceny. Co ważne – nawet przy nieco podwyższonych realnych stopach procentowych, dwa kluczowe czynniki napędzające złoto (zabezpieczenie przed dewaluacją i dywersyfikacja rezerw przez państwa) są odporne na poziom stóp. Globalne banki centralne kupujące złoto dla ograniczenia ekspozycji na USD nie przejmują się rentownością TIPS 10Y. Inwestorzy kupujący złoto jako zabezpieczenie przed dewaluacją i kotwicę wartości w portfelu również są niewrażliwi na krótkoterminowe wahania cen.

Dodatkowo pojawił się nowy bodziec. Wcześniej popyt na złoto jako magazyn wartości ograniczały trudności dystrybucyjne. Złoto fizyczne wymaga opieki i logistyki. Złoto papierowe czy ETF-y wymagają konta brokerskiego i dostępu do bankowości, z czego nie korzysta znaczna część ludzi na świecie. To ograniczało rynek złota przez brak infrastruktury do jego nabycia.

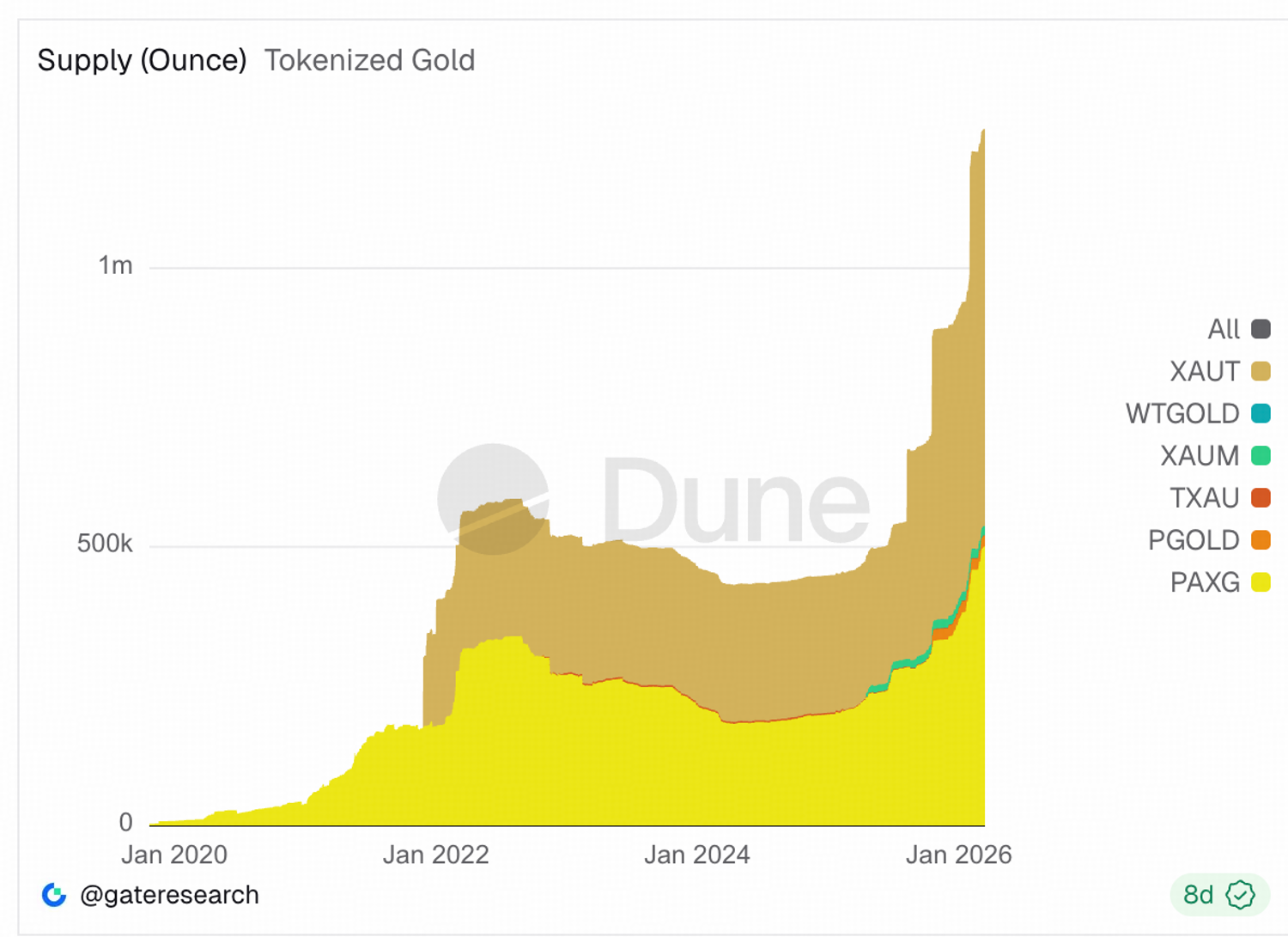

Tokenizowane złoto eliminuje te ograniczenia. Każdy z telefonem może mieć ekspozycję na złoto zabezpieczone fizycznie – bez konieczności zakładania konta w banku, korzystania z brokera czy opieki kustodyjnej. Całkowita podaż tokenizowanego złota dynamicznie rośnie od końca 2025 roku. Choć wciąż jest mała – poniżej 40 ton wobec naziemnych rezerw złota wynoszących około 216 265 ton wg World Gold Council (2025) – tempo przyrostu jest znaczące. Przez ostatnie pół roku całkowita podaż tokenizowanego złota podwoiła się.

Tether Gold (XAUT) oraz Paxo Gold (PAXG) dominują na rynku – ich łączny udział przekracza 95%. Ta dominacja to efekt wysokich barier wejścia. Uruchomienie cyfrowych produktów na złocie wymaga samodzielnego budowania relacji kustodyjnych, spełnienia wymogów zgodności i audytu oraz stworzenia logistyki odkupu.

Niedawno największa światowa organizacja rynku złota, World Gold Council, ogłosiła budowę wspólnej infrastruktury dla umożliwienia interoperacyjności, skalowalności i łatwiejszego wdrażania cyfrowych produktów na złocie. Zakładany system oparty jest na trzech warstwach. Warstwa fizyczna zarządza dostawą, magazynowaniem, transportem i wykupem fizycznego złota.

Warstwa cyfrowa odpowiada za emisję, rejestry własności oraz zarządzanie cyklem życia produktu. Ostatecznie warstwa interfejsu umożliwi emitentom budowanie własnej obsługi klienta na wspólnej platformie. W takim modelu emitenci konkurują doświadczeniem użytkownika, ceną i dystrybucją, a nie infrastrukturą kustodyjną.

Szacowanie potencjalnego rynku

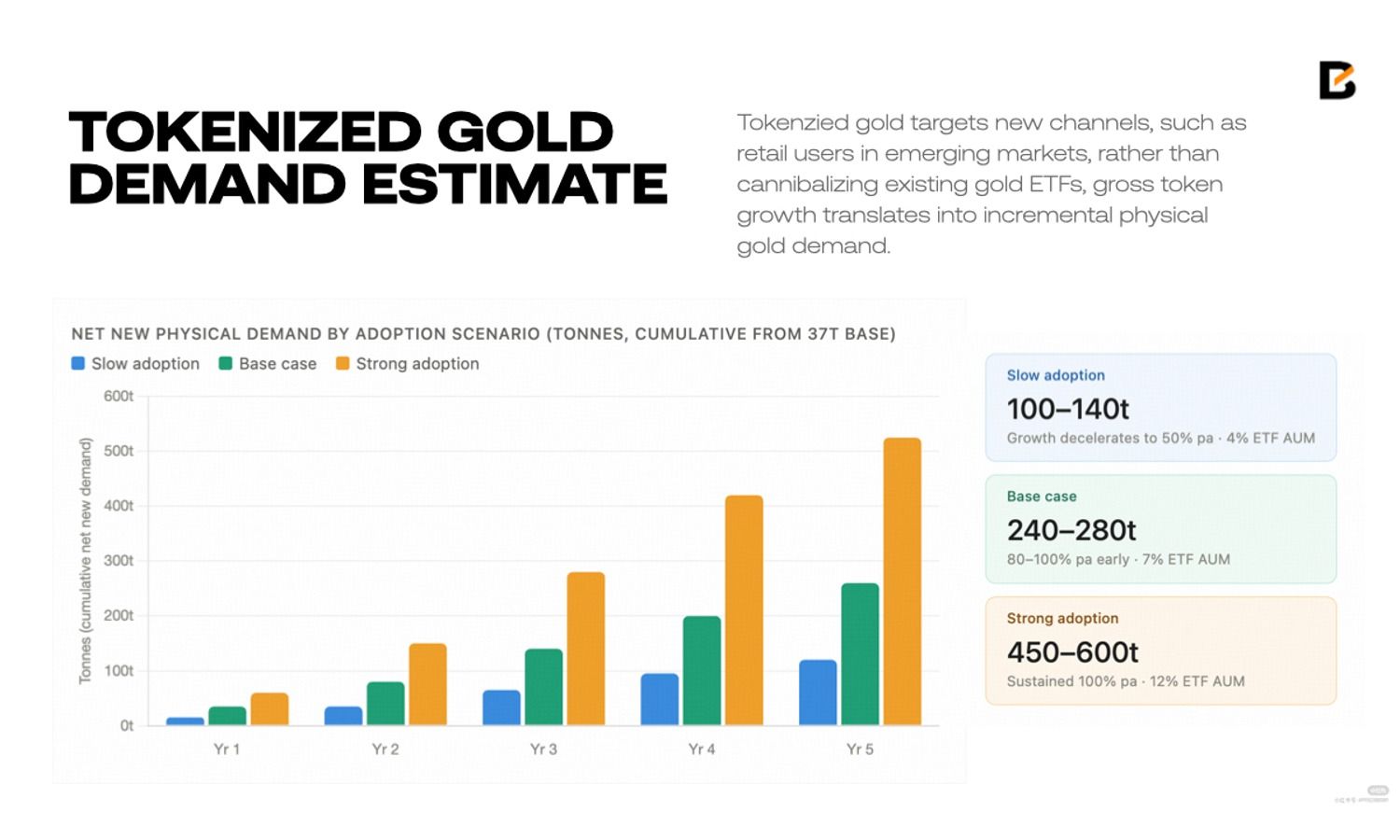

Aby oszacować potencjalny rozmiar rynku tokenizowanego złota, możemy użyć rynku ETF na złoto jako punktu odniesienia. Globalny ETF na złoto osiągnął 4 025 ton na koniec 2025 roku. Tokenizowane złoto obecnie to około 37 ton, czyli mniej niż 1% wielkości ETF. Jednak tempo wzrostu jest zupełnie inne: tylko w drugiej połowie 2025 roku podaż tokenizowanego złota wzrosła o ponad 100%.

Ponieważ tokenizowane złoto celuje w nowe kanały, takie jak użytkownicy detaliczni na rynkach wschodzących, a nie zabiera udziału ETF-om na złoto, wzrost liczby tokenów skutkuje dodatkowym popytem na fizyczne złoto.

Jeśli rynek tokenizowanego złota utrzyma roczne tempo wzrostu na poziomie 80–100%, skumulowany nowy popyt na złoto fizyczne może przekroczyć 240 ton w ciągu najbliższych pięciu lat, co będzie stanowić 7% obecnego rynku ETF na złoto. Zakładając umiarkowany wzrost o 50% rocznie, dodatkowy popyt znajdzie się w przedziale 100–140 ton.

Inicjatywa infrastrukturalna WGC wzmacnia ten trend, ponieważ za dotychczasowy wzrost odpowiadało tylko dwóch obecnych emitentów. Udane wdrożenie wspólnej infrastruktury dla cyfrowego złota może jeszcze bardziej powiększyć potencjalny rynek, oferując bardziej optymistyczną prognozę.

Podsumowanie

Krótkoterminowa słabość na rynku złota to efekt wydarzenia związanego z finansowaniem petrodolara. Ludzie szukają dodatkowej płynności USD, aby pokryć nieelastyczny popyt na energię i spłatę zadłużenia. Tradycyjny związek między złotem a realnymi stopami procentowymi może nadal wywierać pewną presję na cenę, choć od 2022 roku to powiązanie znacznie się osłabiło.

W ostatnich latach podstawowym czynnikiem napędzającym złoto była dywersyfikacja rezerw i strategia ochrony przed dewaluacją, prowadzona przez popyt ze strony państw i niezależna od poziomu stóp procentowych. Krótkoterminowa wyprzedaż nie zmienia tego założenia.

Tokenizowane złoto to nowe źródło popytu. Nowy kanał dystrybucji może dotrzeć do ponad 5 mld osób na rynkach wschodzących, które mają silną potrzebę ochrony wartości swoich oszczędności.

Zastrzeżenie: Informacje podane poniżej nie stanowią porady inwestycyjnej, finansowej, handlowej ani żadnej innej i nie należy ich tak traktować. Cała treść poniżej ma charakter wyłącznie informacyjny.

BeInCrypto Polska - BloFin Research: Złoto pod presją – skąd bierze się kolejny impuls wzrostowy?

Możesz także polubić

PILNE: Donald Trump składa oświadczenie w sprawie Bitcoina i kryptowalut

10 amerykańskich żołnierzy rannych w najnowszej porażce w wojnie z Iranem