Статистика галузі страхування житла 2026: прогноз зростання

Страхування житла, яке часто є наріжним каменем фінансової стабільності сімей, зазнало значних змін. Зростання природних катастроф, непередбачувані економічні умови та демографічні зміни змінюють підхід страховиків до полісів, покриття та премій.

Нові тенденції підкреслюють важливість доступного, але комплексного покриття для власників житла. У цій статті буде розглянуто ключову статистику галузі страхування житла, що забезпечить всебічне розуміння поточної ситуації та що це означає для власників житла у Сполучених Штатах.

Вибір редактора

- Глобальні премії зі страхування житла досягли приблизно 336 мільярдів доларів у 2026 році, порівняно з приблизно 312 мільярдами доларів у 2025 році.

- Застраховані збитки від природних катастроф перевищили 107 мільярдів доларів у 2025 році, що стало шостим послідовним роком вище порогу 100 мільярдів доларів.

- Власники житла у США зараз платять у середньому близько 2 424 доларів на рік за поліс з покриттям житла 300 000 доларів.

- Очікується, що премії зі страхування житла у США зростуть приблизно на 8% у 2026 році, що є частиною 16% кумулятивного зростання до 2027 року.

- Проникнення страхування житла серед іпотечних власників залишається близько рекордного рівня 96%, що відображає його вбудовану роль у кредитуванні.

- У США понад 1 з 10 полісів страхування житла оформляються у штатах з високим ризиком, таких як Флорида та Техас, станом на 2026 рік.

Останні події

- Стратегія сталого страхування Каліфорнії підвищує премії у зонах лісових пожеж приблизно на 30–40%.

- State Farm прагне додаткового підвищення ставки на 11% у Каліфорнії, що потенційно може довести загальне Збільшення до приблизно 30% до 2026 року.

- Страховики відійшли від регіонів США з високим ризиком, переводячи понад 1 з 5 будинків, схильних до лісових пожеж, у плани, підтримувані державою.

- Нещодавні збитки від лісових пожеж FAIR Plan оцінюються приблизно в 4 мільярди доларів, що спричинило оцінку перевізника в 1 мільярд доларів, яку перекладено на власників полісів.

- Глобальні страховики мають середні коефіцієнти платоспроможності вище 200%, підтримувані 80 мільярдами євро капітальних пільг згідно з оновленою Solvency II до 2026–2027 років.

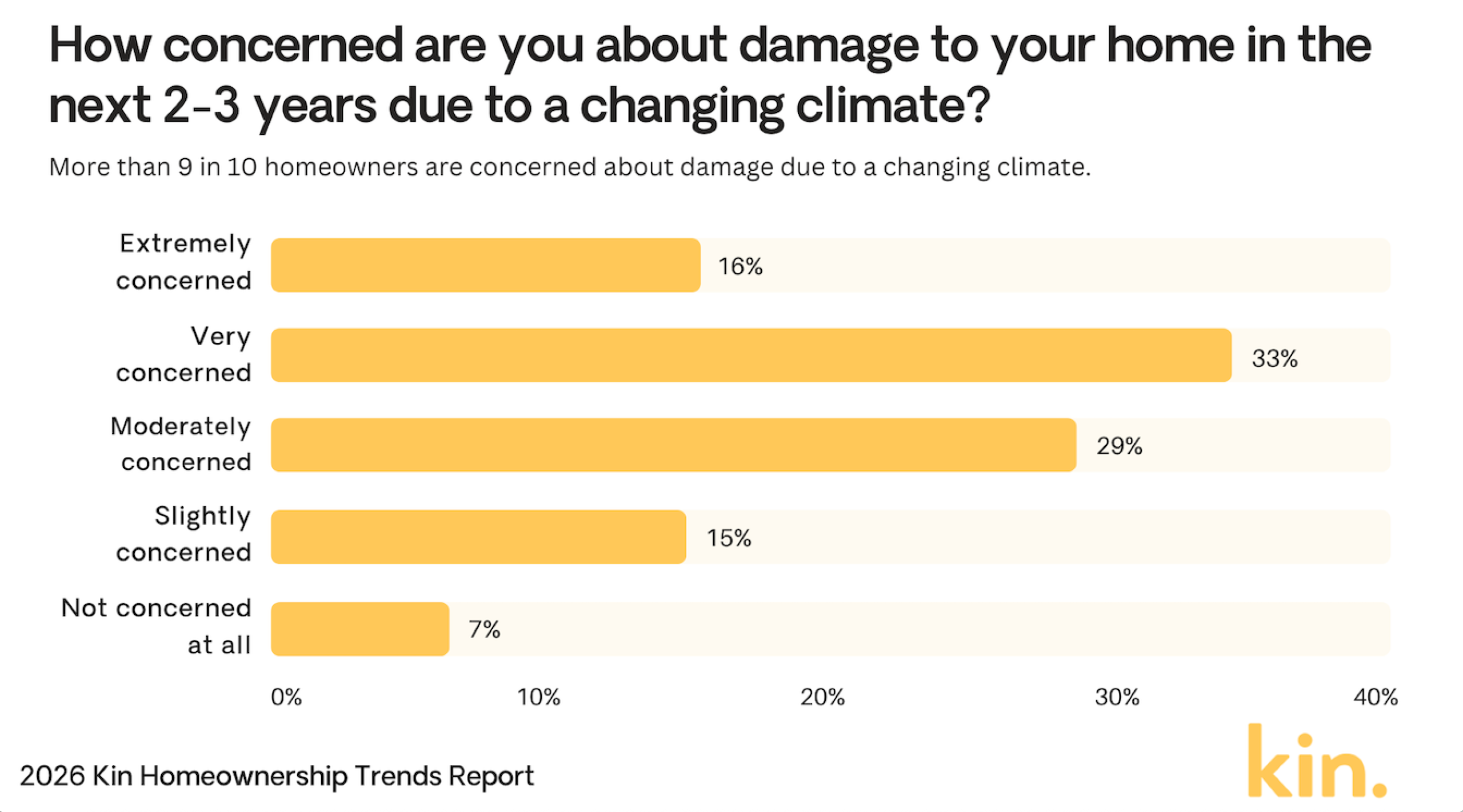

Стурбованість власників житла кліматичними пошкодженнями

- 33% власників житла дуже стурбовані кліматичними пошкодженнями своїх будинків.

- 29% відчувають помірну стурбованість, демонструючи загальну сильну тривогу.

- 16% кажуть, що вони надзвичайно стурбовані можливими пошкодженнями.

- 15% злегка стурбовані кліматичними ризиками.

- Лише 7% зовсім не стурбовані.

- Загалом 93% власників житла демонструють принаймні деякий рівень стурбованості.

(Джерело: Kin Insurance)

(Джерело: Kin Insurance)

Премії зі страхування житла та споживчі ціни

- Середні річні премії зі страхування житла у США становлять близько 2 424 доларів у 2026 році, порівняно з приблизно 2 110 доларів у 2025 році.

- Премії в штатах, схильних до ураганів, таких як Флорида та Луїзіана, можуть зрости до 27%, при цьому середній показник Флориди становить близько 5 409 доларів на рік.

- Приблизно 40% власників полісів зазнали щорічного Збільшення премій, що перевищують 200 доларів, особливо в регіонах з високими витратами на відбудову.

- Індекс цін на матеріали для відбудови житла зріс приблизно на 7–10% у річному обчисленні, підвищуючи витрати як страховиків, так і власників житла.

- Близько 20–30% нових полісів власників житла у зонах високого ризику тепер мають франшизи 2 000 доларів або більше, порівняно з попередніми середніми показниками близько 1 200 доларів.

- Об'єднання полісів на житло та авто зросло на 15%, при типовій економії в діапазоні 10–25%.

- Приблизно 10–15% страховиків посилили андеррайтинг у регіонах з високим ризиком, обмежуючи прийнятність та підвищуючи премії.

Штати, яких власники житла уникають через екстремальні погодні ризики

- 58% власників житла кажуть, що вони уникали б переїзду до Флориди через екстремальні погодні ризики.

- 52% уникали б Каліфорнії, демонструючи сильну стурбованість щодо катастроф у штаті.

- 24% кажуть, що вони уникали б Гаваїв через погодні загрози.

- 22% уникали б Луїзіани, ймовірно, через ризики штормів та повеней.

- 21% власників житла уникали б Техасу.

- 21% також уникали б Аляски.

- Флорида та Каліфорнія значно випереджають інші штати, при цьому понад половина власників житла заявляють, що вони уникали б їх.

(Джерело: Kin Insurance)

(Джерело: Kin Insurance)

Причини збитків за страхуванням житла

- Природні катастрофи зараз становлять приблизно 70% глобальних застрахованих катастрофічних збитків, при цьому США беруть на себе найбільшу частку.

- Претензії, пов'язані з повенями, зросли приблизно на 28% у річному обчисленні, що зумовлено більш частими екстремальними опадами у вразливих регіонах.

- Події з вітром та градом згенерували приблизно 44 мільярди доларів застрахованих збитків у першій половині 2025 року, підвищуючи національні ставки страхування житла.

- Пошкодження водою та замерзання все ще становлять близько 24,7% усіх претензій зі страхування житла, підкреслюючи їх постійний вплив на витрати.

- Претензії, пов'язані зі злочинами проти власності, зросли на 10–12% на кількох приміських ринках, особливо там, де зростають економічні труднощі та прогалини в поліції.

- Претензії, пов'язані з лісовими пожежами, зросли приблизно на 40% у західних штатах, таких як Каліфорнія та Орегон, на тлі тривалої посухи та інтенсивних пожежних сезонів.

- Приблизно 40% страховиків скоротили або обмежили покриття лісових пожеж у зонах високого ризику для управління зростаючою волатильністю збитків.

Частка ринку страхування житла за постачальниками

- State Farm володіє 18,4% частки ринку з 24,4 мільярда доларів виписаних премій.

- Allstate контролює 9% частки, 12 мільярдів доларів прямих премій.

- USAA захоплює 7,3% з 9,7 мільярда доларів зароблених премій.

- Liberty Mutual на 6,6%, 8,8 мільярда доларів виписаних премій.

- Farmers Insurance має 6,2% частки, 8,2 мільярда доларів премій.

- Travelers володіє 4,9% ринку, 6,5 мільярда доларів виписано.

- American Family 4,4%, 5,8 мільярда доларів зароблених премій.

- Nationwide 2,8% частки з 3,8 мільярда доларів премій.

- Chubb забезпечує 2,6%, 3,4 мільярда доларів прямих премій.

Основні виклики для індустрії страхування житла

- 61% лідерів домашнього догляду кажуть, що зростання витрат та доступність для клієнтів суттєво обмежують зростання.

- Стурбованість щодо прибутковості зросла з 13% до 34% агентств у 2026 році.

- 53% агентств все ще оцінюють нестачу доглядальників як проблему найвищого рівня.

- 60% агентств очікують, що зростання операційних витрат перешкодить розширенню цього року.

- 65% агентств бачать покращення ефективності на їхньому поточному ринку як найбільшу можливість для зростання.

- Майже 48% керівників охорони здоров'я поза США називають кібербезпеку та конфіденційність даних провідною проблемою у 2026 році.

- Очікується, що вимоги EVV та дотримання трудового законодавства додадуть 15–20% більше адміністративного навантаження для агентств домашнього догляду.

- Агентства прогнозують, що їм потрібно буде підвищити оплату доглядальників приблизно на 10–15% у середньому, щоб конкурувати за талант.

Основні причини, чому американці не мають страхування життя

- 41% кажуть, що не можуть дозволити собі страхування життя.

- 32% вважають, що витрати не варті того.

- 27% не мають утриманців, які потребують підтримки.

- 26% відчувають, що занадто молоді для страхування життя.

- 19% вже мають покриття від роботодавця.

- 15% вважають, що мають хороше здоров'я.

- 12% не знають про доступні варіанти.

- 8% не довіряють страховим компаніям.

Середня Зміна ціни ставок страхування житла

- Покриття 200 000 доларів у середньому становить 1 450 доларів/рік, порівняно з 1 348 доларів.

- Покриття 350 000 доларів у середньому становить 2 151 долар/рік, порівняно з 1 951 доларом.

- Покриття 500 000 доларів у середньому становить 2 891 долар/рік, порівняно з 2 553 доларами.

- Покриття 750 000 доларів у середньому становить 5 254 доларів/рік, порівняно з 3 496 доларами.

- Національна середня для житла 300 000 доларів становить 2 424 доларів/рік.

- Зростання премій сповільнилося до 8,5% у річному обчисленні у 2025 році.

- Середні франшизи зросли на 22% у 2025 році.

- Прогнози передбачають підвищення ставок на 3–8% у 2026 році.

Премії для власників житла та орендарів

- Страхування орендарів у середньому становить 290 доларів/рік або 24 долари/місяць.

- 89% страховиків пропонують знижки на функції безпеки до 23%.

- Луїзіана має одні з найвищих премій зі страхування власників житла в США, при цьому середні показники по штату зазвичай коливаються від 4 000 до 6 000 доларів щорічно

- 67% об'єднують житло/авто, економлячи 450 доларів щорічно.

- 38% страховиків посилили андеррайтинг для житла з високим ризиком.

- 23% орендарів додали покриття повеней у Техасі/Луїзіані.

- Національне середнє покриття житла при 300 тисячах доларів коштує 2 600 доларів.

Найпоширеніші типи претензій зі страхування власників житла

- Претензії щодо вітру та граду становлять 41% загальних претензій.

- Пошкодження водою та замерзання становлять 28% усіх претензій.

- Збитки від пожежі та блискавки становлять 22%, у середньому 89 500 доларів на претензію.

- Претензії щодо відповідальності становлять 1,6% від загальної кількості подань.

- Претензії щодо крадіжки становлять 0,7%, з виплатами близько 5 400 доларів.

- Інші пошкодження майна охоплюють 6,9% інцидентів.

- Медичні виплати становлять 0,5% претензій.

- Середня тяжкість претензій зросла на 7% у річному обчисленні.

- Загальна частота претензій зросла на 4,2%.

Часто задавані питання (FAQ)

Страхування становить 9% типового щомісячного іпотечного платежу власника житла.

HO-3 займає 63,50% частки ринку.

Останні оцінки розміщують національну середню премію зі страхування власників житла між 2 400 та 2 600 доларами щорічно для стандартного покриття житла 300 000 доларів, залежно від методології та вибірки страховиків.

Висновок

Оскільки премії зі страхування житла продовжують зростати у відповідь на економічні та екологічні фактори, власники житла стикаються з новими викликами у забезпеченні комплексного, але доступного покриття. Ключові фактори, такі як природні катастрофи, інфляція та зміни політики, ймовірно, продовжуватимуть впливати на витрати на страхування в найближчі роки.

Розуміння регіональних відмінностей у витратах на страхування, а також інформованість про нові події можуть допомогти споживачам робити більш обґрунтовані рішення щодо їхнього покриття. Дивлячись вперед, компанії зі страхування житла можуть все частіше використовувати технології та пропонувати знижки, стійкі до клімату, надаючи власникам полісів більше варіантів для адаптації до цього мінливого середовища.

Публікація Home Insurance Industry Statistics 2026: Growth Forecast вперше з'явилася на CoinLaw.

Вам також може сподобатися

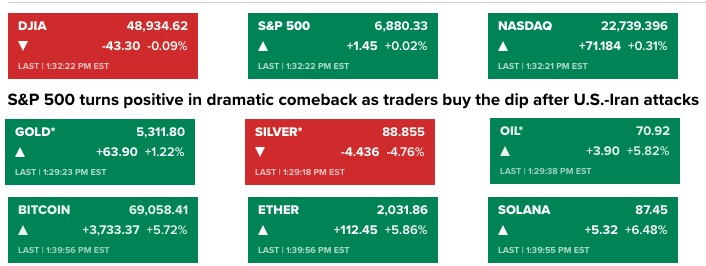

Bitcoin наближається до $70 тис., оскільки військова ескалація між США та Іраном провокує макроволатильність

CFTC призначає колишнього прокурора SDNY та захисника цифрових активів новим керівником відділу правозастосування