Hơn 80% token ra mắt trong năm 2025 hiện giao dịch dưới mức định giá ban đầu. Đằng sau làn sóng thua lỗ này không chỉ là chu kỳ thị trường, mà còn là hệ quả trực tiếp từ cách giới nội bộ crypto thiết kế, định giá và âm thầm thoái vốn khỏi các dự án ngay từ thời điểm niêm yết.

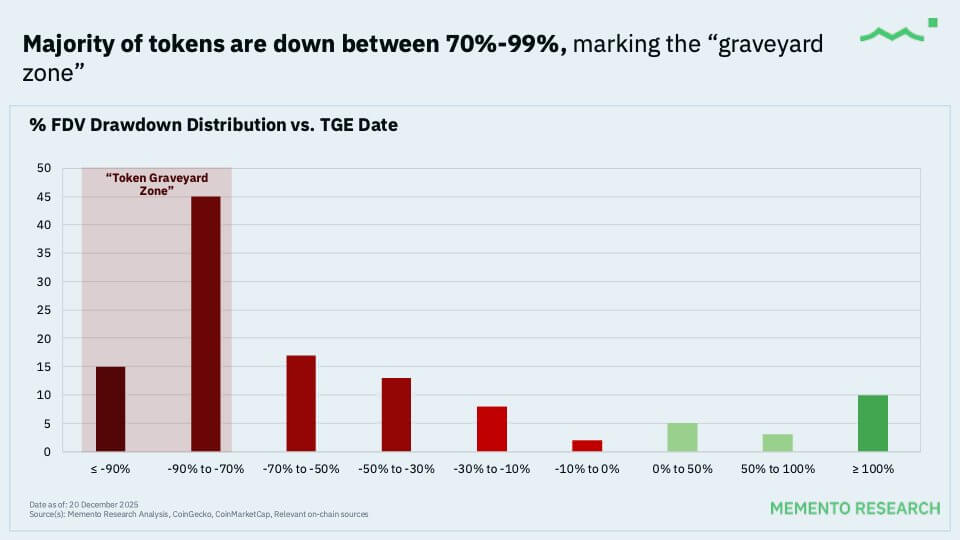

Dữ liệu từ Memento Research cho thấy, trong 118 sự kiện phát hành token (TGE) lớn năm 2025, có tới 100 token – tương đương 84,7% – đang giao dịch thấp hơn FDV tại thời điểm ra mắt. Token trung vị đã mất khoảng 71% giá trị kể từ khi lên sàn.

Thực tế này cho thấy TGE trong năm nay không còn là điểm khởi đầu, mà thường là điểm phân phối cuối cùng. Giá đã được “định hình” từ trước, còn nhà đầu tư mua tại thời điểm niêm yết chủ yếu đóng vai trò cung cấp thanh khoản cho quá trình thoát hàng.

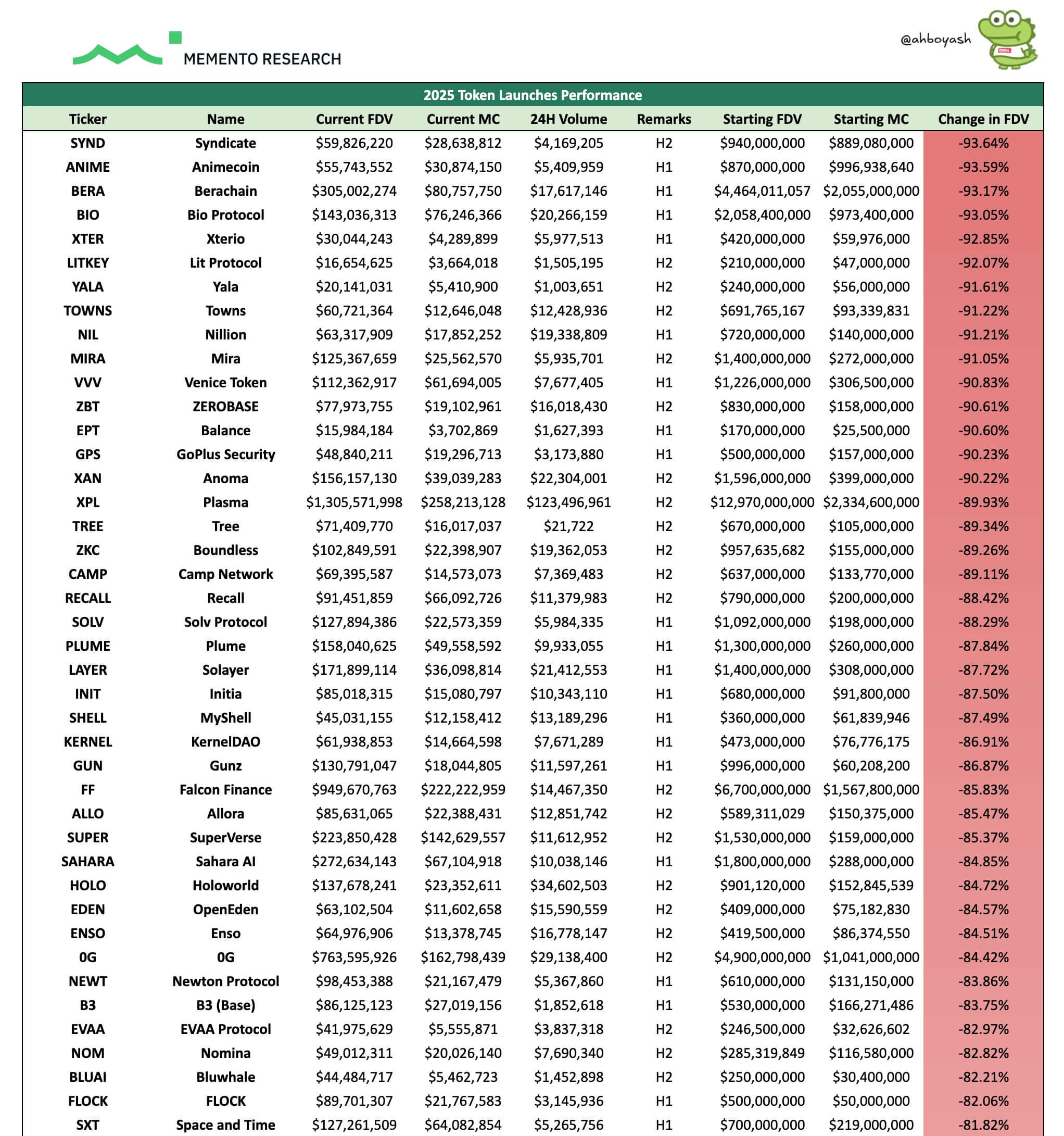

Phân tích chi tiết các đợt phát hành cổ phiếu lần đầu (TGE) trong lĩnh vực tiền điện tử năm 2025 (Nguồn: Memento Research)

Phân tích chi tiết các đợt phát hành cổ phiếu lần đầu (TGE) trong lĩnh vực tiền điện tử năm 2025 (Nguồn: Memento Research)

Cách nội bộ dựng giá và rút vốn

Cốt lõi của vấn đề nằm ở việc đánh tráo khái niệm giữa vốn hóa thị trường và định giá pha loãng hoàn toàn (FDV). Nhà đầu tư nhỏ lẻ chỉ có thể mua lượng token lưu hành, thường chiếm 10–15% tổng cung. Tuy nhiên, mức giá của phần token nhỏ bé này lại bị neo theo FDV – con số phản ánh toàn bộ token của quỹ, đội ngũ và cố vấn, dù phần lớn chưa thể giao dịch.

Mô hình “lưu hành thấp, FDV cao” cho phép nội bộ dựng nên những định giá hàng tỷ USD ngay cả khi dự án chưa có doanh thu bền vững. Khi token lên sàn, phần cung nhỏ tạo ra ảo giác khan hiếm, trong khi áp lực bán tiềm ẩn từ token bị khóa luôn treo lơ lửng phía trước.

Theo Memento, 28 dự án ra mắt với FDV từ 1 tỷ USD trở lên trong năm 2025 đều có chung kết cục: không dự án nào tăng giá, với mức sụt giảm trung vị khoảng 81%. Định giá ban đầu bị đẩy lên quá xa giá trị thực, biến TGE thành một cơ chế phân phối rủi ro lệch hẳn về phía người mua sau cùng.

Berachain (BERA) là ví dụ điển hình. Dự án layer-1 này từng được đẩy định giá lên hơn 4 tỷ USD, nhưng nhanh chóng bị thị trường kéo xuống còn khoảng 300 triệu USD. Với nội bộ bị khóa token, đây phần lớn chỉ là lỗ trên giấy. Với nhà đầu tư mua token lưu hành, đó là khoản lỗ thật.

Các sự kiện TGE tiền điện tử gây thiệt hại lớn nhất (Nguồn: Memento Research)

Các sự kiện TGE tiền điện tử gây thiệt hại lớn nhất (Nguồn: Memento Research)

Nội bộ đứng ngoài, nhỏ lẻ gánh rủi ro

Một chi tiết đáng chú ý là giới nội bộ đã ngừng mua token mới từ nhiều năm trước. Jeff Dorman, Giám đốc đầu tư của Arca, thừa nhận ông không biết bất kỳ quỹ thanh khoản nào mua token ngay tại TGE trong hơn hai năm qua.

Điều này đồng nghĩa với việc những người hiểu rõ nhất cấu trúc phân phối, lịch mở khóa và thỏa thuận market maker đã chủ động đứng ngoài. Thị trường sơ cấp bị để lại cho nhà đầu tư nhỏ lẻ – nhóm thiếu thông tin và gần như không có công cụ tự vệ.

Khi quỹ phòng hộ và văn phòng gia đình không tham gia, lực cầu thực sự gần như biến mất. Không có dòng tiền đủ lớn để hấp thụ áp lực bán từ airdrop, market maker và các ví liên quan đến nội bộ, giá token gần như không có hướng nào khác ngoài lao dốc.

Bẫy thanh khoản được che phủ bằng câu chuyện tăng trưởng

Sự sụp đổ của các TGE còn được ngụy trang bằng bối cảnh vĩ mô tiêu cực. Thị trường crypto mất khoảng 1.200 tỷ USD giá trị trong giai đoạn điều chỉnh mạnh cuối năm, trong khi dòng tiền tổ chức dồn về Bitcoin và Ethereum thông qua ETF spot.

Tuy nhiên, đây cũng là cái cớ thuận tiện. Khi vốn tổ chức có lựa chọn minh bạch và an toàn hơn, nội bộ không còn lý do để ở lại các TGE rủi ro cao. Họ tiếp tục bán cho nhà đầu tư nhỏ lẻ những câu chuyện “tầm nhìn dài hạn”, trong khi bản thân đã rút khỏi cuộc chơi.

Alexander Lin, đồng sáng lập Reforge, cho rằng phần lớn người mua cận biên trên thị trường altcoin đang tham gia một sòng bạc được khoác áo đầu tư nền tảng. Những nội dung học thuật, podcast hay blog dài chỉ đóng vai trò hợp thức hóa hành vi đầu cơ ngắn hạn và phân phối thiếu trách nhiệm.

Mô hình khai thác bị phơi bày

Chuỗi thua lỗ kéo dài đã phơi bày bản chất của mô hình đầu tư mạo hiểm trong crypto hiện nay. Thay vì xây dựng giá trị bền vững, nhiều dự án tối ưu cho việc rút vốn sớm, miễn là thị trường còn thanh khoản.

Omid Malekan, giảng viên thỉnh giảng tại Columbia Business School, cho rằng việc gọi vốn quá mức và bán trước quá nhiều token đang trực tiếp phá hủy giá trị. Các đội ngũ tiếp tục làm điều này không phải vì thiếu hiểu biết, mà vì chấp nhận đánh đổi tương lai dự án để đổi lấy lợi ích ngắn hạn.

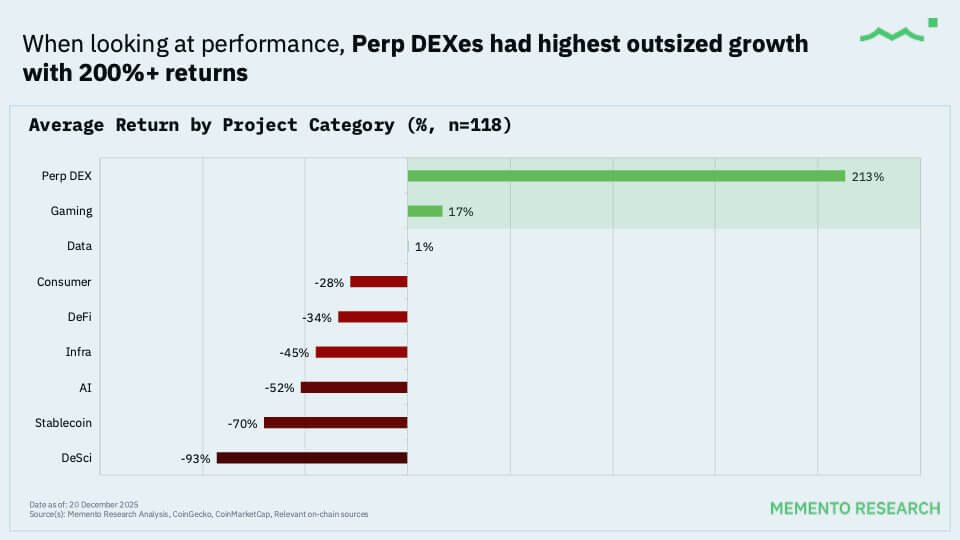

Dù vậy, vẫn có một số ít dự án đi ngược xu hướng, thường nhờ các chất xúc tác riêng biệt. Aster, dự án được hậu thuẫn bởi Changpeng Zhao, ghi nhận mức tăng định giá khoảng 750% sau khi ra mắt, từ FDV chiến lược 675 triệu USD lên hơn 5 tỷ USD. Các dự án như Humanity hay Pieverse cũng giữ được giá trị.

Tuy nhiên, ngay cả trong nhóm thắng cuộc, không có token nào giao dịch trên giá niêm yết với FDV ban đầu từ 1 tỷ USD trở lên. Điều này cho thấy thị trường sẵn sàng chấp nhận định giá khiêm tốn với dư địa tăng trưởng rõ ràng, nhưng kiên quyết bác bỏ “phí unicorn” gắn cho các giao thức chưa được chứng minh.

Tăng trưởng vượt bậc của Aster giúp củng cố các DEX vĩnh cửu (Nguồn: Memento Research)

Tăng trưởng vượt bậc của Aster giúp củng cố các DEX vĩnh cửu (Nguồn: Memento Research)

Thông điệp cho năm 2026

Năm 2025 đã gửi đi thông điệp rõ ràng: token không còn là công cụ gọi vốn vô điều kiện. Các governance token không tạo ra giá trị kinh tế thực đang dần bị đào thải.

Nathaniel Sokoll-Ward, đồng sáng lập Manifest Finance, gọi tư duy thiết kế token hiện tại là “cargo cult” – sao chép hình thức thành công mà không có cơ chế vận hành cốt lõi. Với phần lớn dự án, token không giải quyết được vấn đề nào mà cấu trúc vốn truyền thống không làm tốt hơn.

Nếu muốn tồn tại, các dự án buộc phải thay đổi. Định giá mở bán cần quay về sát thực tế, gắn với doanh thu thật. Tỷ lệ token lưu hành ban đầu phải đủ lớn để tạo thanh khoản, thay vì dựng khan hiếm giả tạo.

Về phía nhà đầu tư, bài học cũng rất rõ ràng: TGE thường không phải cơ hội, mà là điểm thoát hàng của nội bộ. Kiên nhẫn chờ sau khi giá điều chỉnh, airdrop xả xong và cấu trúc phân phối lộ diện mới là cách duy nhất để tránh trở thành người gánh hậu quả cuối cùng.

- TGE năm 2025 bị đánh giá là “thảm sát”, đa số token lao dốc sau khi ra mắt

- Các dự án được hậu thuẫn bởi Kaito Kickstarter sụt giảm nghiêm trọng sau TGE

Vương Tiễn

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

X (Twitter): @coinphoton_vi

X (Twitter): @coinphoton_vi Discord: @coinphoton_vn

Discord: @coinphoton_vn