Chủ tịch Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) – ông Michael Selig – cho biết cơ quan này đang xúc tiến triển khai hợp đồng tương lai vĩnh cửu crypto tại thị trường Mỹ trong “vài tuần tới”. Động thái này diễn ra trong bối cảnh Washington tiếp tục tranh luận về cấu trúc thị trường tài sản số và thẩm quyền giám sát giữa các cơ quan quản lý.

Phát biểu tại một hội thảo do Milken Institute tổ chức ở Washington, D.C., ông Selig cho biết CFTC đang làm việc để đưa các “hợp đồng tương lai vĩnh cửu thực sự” vào thị trường Mỹ ngay trong khoảng một tháng tới.

Hợp đồng tương lai vĩnh cửu là sản phẩm phái sinh không có ngày đáo hạn, hiện được giao dịch phổ biến trên các sàn crypto ở nước ngoài nhưng chưa được phép triển khai trên các nền tảng tuân thủ đầy đủ quy định tại Mỹ. Theo ông Selig, các chính sách trước đây đã vô tình đẩy thanh khoản ra khỏi lãnh thổ Mỹ, và cách tiếp cận mới nhằm đưa hoạt động đổi mới quay trở lại dưới sự giám sát trong nước.

Ông cũng cho biết CFTC sắp ban hành hướng dẫn liên quan đến các thị trường dự đoán gắn với crypto, tiếp nối các tuyên bố trước đó về thẩm quyền của cơ quan này đối với các nền tảng hợp đồng sự kiện.

Bối cảnh chính trị phức tạp và yêu cầu làm rõ thẩm quyền

Sự thay đổi chính sách diễn ra trong bối cảnh nhân sự CFTC chưa hoàn thiện. Hiện ông Selig là ủy viên duy nhất được Thượng viện phê chuẩn, trong khi bốn vị trí còn lại vẫn bỏ trống và chưa có đề cử chính thức từ Donald Trump.

Tại cùng hội thảo, Chủ tịch Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) – ông Paul Atkins – nhấn mạnh rằng cải cách toàn diện đối với tài sản số phụ thuộc vào hành động lập pháp từ Quốc hội. Cả hai cơ quan đều cho rằng cần có sự rõ ràng về mặt pháp lý để xác định ranh giới thẩm quyền và định hướng cho các phán quyết của tòa án.

Một dự luật về cấu trúc thị trường hiện đang được thảo luận tại Quốc hội có thể tái định nghĩa vai trò giám sát giữa SEC và CFTC. Tuy nhiên, tiến trình này đang chững lại do tranh cãi xoay quanh lợi suất stablecoin, cổ phiếu token hóa và các điều khoản đạo đức.

Nếu được phê duyệt, hợp đồng tương lai vĩnh cửu được quản lý đầy đủ có thể tái định hình đáng kể thị trường crypto tại Mỹ, thu hút trở lại khối lượng giao dịch phái sinh vốn lâu nay tập trung ở các nền tảng nước ngoài. Với nhà giao dịch và tổ chức tài chính, vài tuần tới có thể mang tính bước ngoặt trong việc xác định liệu Mỹ có giành lại vị thế đáng kể trong thanh khoản phái sinh crypto toàn cầu hay không.

Những thay đổi thực sự đang diễn ra

Thị trường Mỹ thực tế đã có các sản phẩm “gần giống” perpetual futures trong crypto.

Coinbase Derivatives hiện niêm yết các hợp đồng “US Perpetual-Style Futures” – hợp đồng kỳ hạn dài được thiết kế để bám sát giá giao ngay (spot), nhưng không phải là perpetual đúng nghĩa như mô hình offshore không có ngày đáo hạn.

Dữ liệu gần đây cho thấy:

-

Hợp đồng mở (open interest) Bitcoin khoảng 137 triệu USD

-

Khối lượng giao dịch hàng ngày khoảng 1,35 tỷ USD

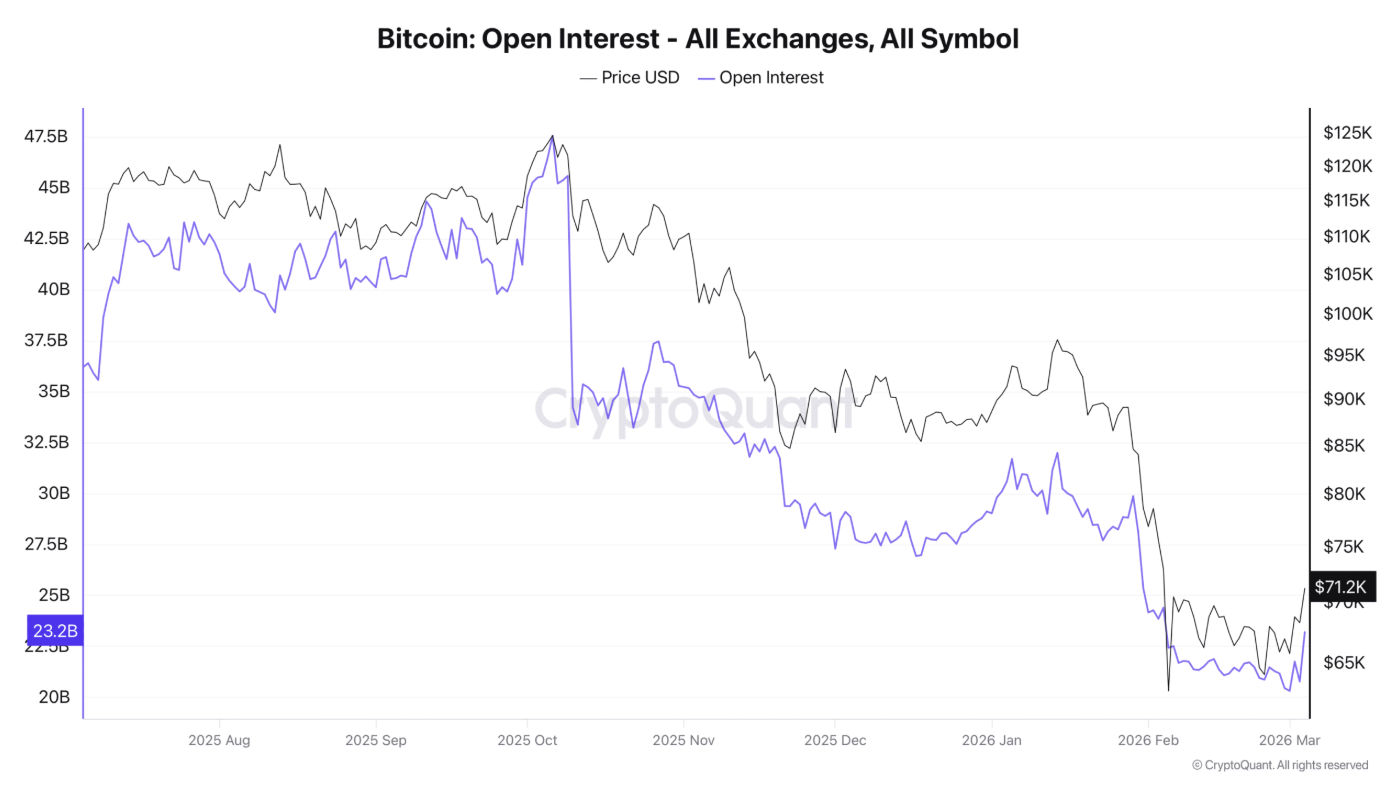

Trong khi đó, quy mô toàn cầu của thị trường phái sinh Bitcoin đạt khoảng 85 tỷ USD khối lượng mỗi 24 giờ và 43,6 tỷ USD hợp đồng mở. Điều này đồng nghĩa phần thị trường được quản lý tại Mỹ chỉ chiếm khoảng 1,6% dòng tiền giao dịch hàng ngày và 0,3% tổng đòn bẩy đang lưu hành.

Chủ tịch CFTC đang thúc đẩy việc triển khai “true perpetuals” – perpetual futures thực sự – nhằm thu hẹp khoảng cách này.

Khác biệt giữa “perp-style” và “true perps” không chỉ là vấn đề ngôn từ. Một bên là giải pháp kỹ thuật thay thế, bên còn lại là cấu trúc cốt lõi mà thị trường offshore đang vận hành, và nay có thể được đưa vào hệ thống thanh toán bù trừ, môi giới và tài sản thế chấp theo chuẩn Mỹ.

So sánh cấu trúc

Perpetual-style (Mỹ, kỳ hạn dài):

-

Có ngày đáo hạn cố định (thường nhiều năm)

-

Không có cơ chế funding rate chuẩn

-

Thanh toán bù trừ theo mô hình futures truyền thống (DCM + clearinghouse)

-

Tài sản thế chấp chủ yếu là USD tiền mặt hoặc trái phiếu chính phủ

True perps (offshore, không đáo hạn):

-

Không có ngày đáo hạn

-

Có funding rate định kỳ để neo giá về spot

-

Thường thanh toán nội bộ trong sàn offshore

-

Thế chấp bằng crypto và stablecoin như USDT, USDC

Các sàn offshore như Binance, OKX và Deribit hiện thống trị mảng true perps.

Hệ thống hạ tầng quyết định thanh khoản

Thanh khoản không chỉ đến từ sản phẩm, mà từ toàn bộ “stack” gồm: thanh toán bù trừ, tài sản thế chấp, phân phối môi giới và cơ chế arbitrage.

Nếu được phê duyệt rõ ràng, perpetual futures chuẩn Mỹ sẽ tác động qua bốn kênh chính:

-

Chuẩn hóa sản phẩm

Làm rõ cấu trúc hợp đồng, cơ chế funding, giám sát và kiểm soát rủi ro sẽ cho phép nhiều sàn Mỹ cùng triển khai, tạo cạnh tranh và thu hẹp chênh lệch giá. -

Tài sản thế chấp và ký quỹ

Việc mở rộng tài sản đủ điều kiện ký quỹ – bao gồm stablecoin như USDC hoặc tài sản token hóa – giúp nhà tạo lập thị trường xoay vòng vốn nhanh hơn. Khi chi phí ký quỹ giảm, độ sâu sổ lệnh tăng và “khoảng trống thanh khoản” giảm xuống. -

Phân phối qua môi giới

Perps offshore phát triển mạnh nhờ truy cập toàn cầu một chạm. Để mở rộng tại Mỹ, cần hệ thống môi giới truyền thống. Interactive Brokers đã cung cấp nano Bitcoin futures của Coinbase, cho thấy “đường ống” phân phối đang hình thành. -

Arbitrage

Perps onshore sâu hơn sẽ siết chặt liên kết giữa spot, futures và ETF. Nhà tạo lập có thể hedge hàng tồn kho ETF hoặc spot bằng perps được thanh toán tại Mỹ, cải thiện phát hiện giá và giảm méo mó thị trường. Tuy nhiên, đòn bẩy cũng có thể lan truyền cú sốc nhanh hơn khi thị trường biến động mạnh.

Quy mô thanh khoản có thể dịch chuyển

Hiện tại, Coinbase Derivatives ghi nhận:

-

1,35 tỷ USD khối lượng/ngày

-

137 triệu USD hợp đồng mở

Kịch bản hẹp:

Nếu true perps ban đầu chỉ mở cho khối chuyên nghiệp, hợp đồng mở Bitcoin tại Mỹ có thể tăng từ 137 triệu USD lên 500 triệu USD, sau đó đạt 1 tỷ USD trong vài quý. Khối lượng ngày có thể tăng lên 2–4 tỷ USD.

Thay đổi cốt lõi không nằm ở quy mô tuyệt đối, mà ở việc gia tăng uy tín phát hiện giá tại Mỹ và giảm tập trung đòn bẩy ở các sàn offshore.

Kịch bản rộng:

Nếu nhiều sàn Mỹ cùng triển khai và hạ tầng vận hành trơn tru, thị phần Mỹ có thể tăng lên 10–15% khối lượng phái sinh toàn cầu. Với mức hoạt động hiện tại, điều đó tương đương 8,5–12,8 tỷ USD mỗi ngày onshore.

Phần lớn là dịch chuyển vị trí đòn bẩy từ offshore về Mỹ, nhưng sự thay đổi địa lý kéo theo thay đổi về rủi ro pháp lý, cơ chế thanh lý và cách tin tức kinh tế Mỹ tác động lên crypto.

Perps không tạo ra nhu cầu mới. Chúng tạo ra năng lực thể hiện niềm tin bằng đòn bẩy – theo cả hai chiều tăng và giảm.

Liên hệ với khả năng phục hồi quý III

Một số phân tích thị trường cho rằng quý III có thể là điểm xoay chu kỳ.

CryptoQuant dẫn nhận định của Julio Moreno rằng giai đoạn giảm giá có thể kết thúc vào khoảng quý III.

Báo cáo tháng 3 của 21Shares cho rằng đòn bẩy và vị thế đã được “reset”, khi hợp đồng mở và mức sử dụng đòn bẩy giảm xuống, từ đó giảm nguy cơ thanh lý dây chuyền.

Phân tích của Glassnode hồi tháng 2 mô tả thanh khoản và niềm tin suy yếu, phù hợp với trạng thái “chờ xác nhận” trước khi tích lũy mạnh.

Perps onshore không tạo ra niềm tin đó. Nhưng chúng có thể cải thiện điều kiện thị trường: hedge hiệu quả hơn giúp ETF, doanh nghiệp và nhà tạo lập quản lý rủi ro mà không cần bán spot vào thị trường mỏng.

Khi chi phí hedge thấp và đáng tin cậy, áp lực bán cưỡng bức trong các nhịp điều chỉnh sẽ giảm.

Thay đổi trải nghiệm nhà đầu tư

Việc đòn bẩy dịch chuyển về Mỹ làm giảm phụ thuộc hệ thống vào các sàn offshore trong giai đoạn căng thẳng pháp lý hoặc sự cố vận hành.

Nếu USDC và tài sản token hóa trở thành tài sản ký quỹ chuẩn trong futures được quản lý, stablecoin sẽ chuyển từ công cụ giao dịch sang hạ tầng thị trường – một thay đổi mang tính cấu trúc.

Song song đó, các tổ chức truyền thống cũng bình thường hóa crypto 24/7. CME Group đã triển khai hợp đồng futures và options crypto giao dịch liên tục, cho thấy phái sinh crypto đang hòa nhập vào hạ tầng tài chính truyền thống thay vì tồn tại song song.

Đối với nhà đầu tư cá nhân, nếu perps onshore được phân phối rộng qua môi giới, họ sẽ được hưởng spread hẹp hơn và nhiều công cụ hedge hơn – nhưng cũng đối mặt với cám dỗ đòn bẩy lớn hơn.

Sự dân chủ hóa phái sinh tinh vi luôn có hai mặt: công cụ tốt hơn cho người hiểu rõ rủi ro, và nguy cơ cao hơn cho người chưa sẵn sàng.

- CFTC khẳng định thẩm quyền liên bang đối với thị trường dự đoán

- CFTC rút đề xuất cấm hợp đồng sự kiện chính trị

Thạch Sanh

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

X (Twitter): @coinphoton_vi

X (Twitter): @coinphoton_vi Discord: @coinphoton_vn

Discord: @coinphoton_vn

- Thẻ đính kèm:

- cftc

- Michael Selig

- Paul Atkins

- SEC