抹去涨幅后的蓄力:避险情绪、流动性与2026黄金定价核心逻辑

文章作者、来源:0x9999in1,ME News

核心观点与执行摘要

据金十最新数据,周一现货黄金盘中触及每盎司4320.30美元。这一价格节点极具戏剧性——它仅比2025年年底的收盘价高出不到一美元,从技术形态上看,意味着黄金几乎抹去了2026年开年以来的全部涨幅。与此同时,中东地区长达四周的局部冲突正在发酵,美国与伊朗之间的口水战与相互威胁日益升级,大有将“代理人博弈”推向“前台对抗”的趋势。

在此背景下,市场出现了明显的认知分歧:一部分资金认为金价高位回落是避险情绪见顶的标志;另一部分则担忧这是更大级别主升浪前的“黄金坑”。根据 ME News 智库的长期跟踪与数据建模,本报告提出以下独立研判:

第一,当前黄金抹去2026年涨幅并非基本面恶化,而是典型的“买入预期,卖出事实”与流动性重置的双重共振。在4300美元的历史高位区间,资金对地缘消息的边际敏感度正在降低,技术性获利了结主导了近期的回调。

第二,美伊关系的实质仍处于“边缘政策”(Brinkmanship)的试探阶段,爆发全面直接战争的概率依然较低,但“潜在冲突”的阴影将成为2026年黄金常态化的“底部支撑”。双方的威胁更多是政治筹码的博弈,但这种长期的地缘高压使得黄金的“战争溢价”无法彻底出清。

第三,传统避险叙事正在与Web3及AI产业周期发生深度绑定。在中东能源供给潜在受影响的背景下,AI算力基础设施的能源成本预期上升,加剧了通胀的长尾风险,这将迫使全球资本在“数字黄金(加密资产)”与“物理黄金”之间进行重新平衡,黄金的货币属性正在经历新一轮的觉醒。

第一部分:2026年初金价异动的深层逻辑与微观结构飙升与回落:技术性回调而非趋势逆转

要理解黄金为何在周一回落至4320.30美元并抹去全年涨幅,必须复盘2025年末至2026年初的极端行情。2025年下半年,受全球主要央行防御性降息以及去美元化浪潮的推动,黄金完成了从3000美元向4000美元大关的跨越。进入2026年初,由于中东局势的骤然紧张,恐慌盘与投机多头疯狂涌入,一度在短时间内将金价推高。

然而,价格的快速拉升严重透支了短期基本面。当金价突破4400美元甚至更高后,实际收益率(TIPS)并未出现同等幅度的下行配合,导致黄金的“昂贵感”凸显。本轮回调至4320.30美元,本质上是多头拥挤交易(Crowded Trade)后的自然出清。这种回调洗出了大量不坚定的杠杆筹码,使得市场微观结构更加健康。

宏观流动性与央行购金的托底效应

支撑我们认为金价“回调即蓄力”的核心论据,在于全球央行系统性增持黄金的底层逻辑并未因短期价格波动而改变。过去三年,新兴市场央行一直是黄金最大的边际买家。从世界黄金协会(WGC)的隐性数据推演,2026年一季度全球央行净购金量预计仍将保持在历史高位区间。

央行的购买行为具有“价格钝化”特征——他们增持黄金并非为了短线博弈,而是基于外汇储备多元化、规避西方金融制裁风险(尤其是从2022年俄乌冲突延续至今的教训)的战略考量。当金价回调至2025年年末的起涨点(即4320美元附近)时,强大的现货买盘将构筑坚实的“政策底”。

表1:全球大类资产与黄金价格在极值区间的相关性变动(2025.Q4 - 2026.Q1)

第二部分:美伊潜在冲突对黄金“战争溢价”的重塑边缘政策的博弈:从“隐秘战线”到“潜在明牌”

当前中东地区的冲突已持续四周,市场最关注的焦点从局部的武装交火转移到了美国与伊朗两国的战略姿态上。双方近期频繁发出发动新攻击的威胁,这在国际关系学中是典型的“边缘政策”。

然而,作为理性的宏观研究者,我们必须拨开战争迷雾看清本质:美国在2026年大选周期及国内债务高企的背景下,缺乏在中东深陷全面战争的政治与经济意愿;而伊朗同样面临国内经济压力与政权稳固的需求,直接与美军爆发高强度热战不符合其核心利益。

因此,当前的相互威胁,极大概率是双方在为未来的谈判桌积累筹码。所谓的“新攻击”,更有可能以加强网络战、针对特定非核心军事设施的精确打击,或通过代理人加强袭扰的形式出现,而非大规模的海陆空全面战争。

“潜在冲突”作为高悬的达摩克利斯之剑

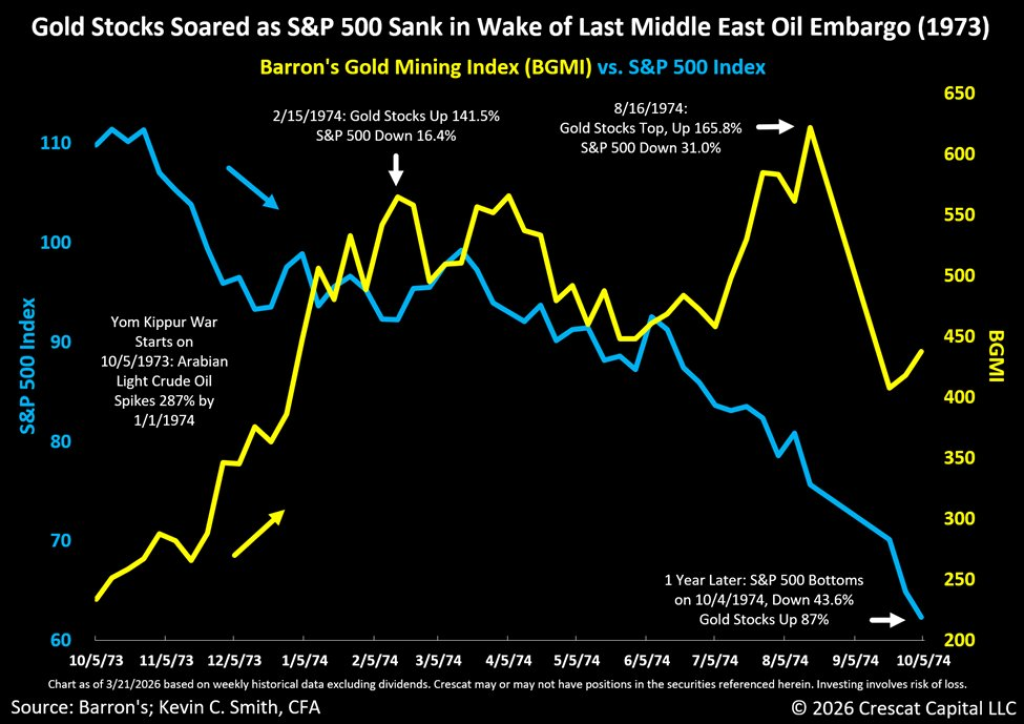

尽管全面战争爆发的概率被控制在较低水平,但这种“只差一层窗户纸”的极度紧张感,对金融市场的影响甚至比直接开战更加深远。在直接开战的剧本下,市场往往会在第一波暴跌/暴涨后迅速定价“最坏情况”,随后随着战局明朗而出现资产价格的均值回归(正如1991年海湾战争和2003年伊拉克战争爆发后黄金反而回落)。

相反,正是这种“引而不发”的潜在冲突状态,使得市场的“恐惧溢价”持续存在且无法完全释放。霍尔木兹海峡的航运安全担忧、对全球能源供应链可能断裂的恐惧,如同一根不断拉紧的橡皮筋。对于黄金而言,这意味着在未来的6到12个月内,只要美伊不达成实质性的缓和协议,金价的底部中枢就将被永久性抬高。每一次口头威胁或小规模摩擦,都会引发脉冲式的上涨。

表2:近现代地缘政治危机爆发期黄金“战争溢价”表现复盘

第三部分:Web3、AI产业演进与大类资产配置的共振

我们不能仅仅用传统的宏观框架来审视今天的黄金。在2026年的当下,Web3与人工智能(AI)产业的飞速演进,已经重构了全球资金的避险与增值逻辑。金价在4320美元的异动,同样映射了科技资本的焦虑与抉择。

能源焦虑:AI算力与中东火药桶的暗线联系

AI大模型的迭代与算力中心的扩张,正以前所未有的速度吞噬着全球的电力与能源资源。中东地区不仅是传统化石能源的心脏,也在近年来通过雄厚的主权基金大量投资AI算力基础设施与Web3网络。美伊之间的潜在冲突一旦升级,哪怕仅仅是干扰了波斯湾的能源外运通道,都会立刻引发全球能源价格暴涨。

这种由地缘引发的能源通胀预期,对AI产业是致命的打击,因为它将推高算力成本,压制科技巨头的利润率预期。在此逻辑下,原本沉淀在纳斯达克高科技板块的巨量避险资金,势必会在通胀预期抬头时分流。黄金作为对抗恶性通胀和滞胀的最优资产,将承接这部分从高溢价科技股中流出的外溢资金。

Web3的“数字黄金”与“物理黄金”的双轨避险

在Web3领域,比特币(BTC)长期被冠以“数字黄金”的称谓。然而,2026年的市场实践证明,在面临极端的、牵涉到实体战争威胁的地缘危机时,比特币的高波动率及其对互联网基础设施的依赖,使得其避险属性大打折扣。机构投资者在真正的“末日叙事”面前,依然更加信任不需要电网支撑的实物黄金。

当前的美伊紧张局势,促使家族办公室、主权财富基金等大型机构重新审视资产负债表。他们不再将加密资产视为黄金的完全替代品,而是形成了“双轨避险”策略:在流动性宽松与科技创新周期中加配Web3资产;在面临硬性地缘冲突与法币信任危机时,则无条件回归物理黄金。这种配置策略的转变,为金价提供了源源不断的系统性活水。

第四部分:趋势研判与应对策略建议

综合上述宏观流动性、地缘博弈深度分析以及科技产业周期的交叉影响,我们对2026年及以后的黄金走势做出如下推演与战略建议。

2026年后市走势情景推演

我们认为,当前黄金抹去全年涨幅降至4320.30美元,是一个具有极高盈亏比的战略左侧配置点。黄金并没有走熊,而是在以时间换空间,消化前期累积的技术性泡沫。

表3:2026年美伊局势演进情景与黄金价格波动模型预测

机构与高净值投资者的资产配置建议

ME News 智库认为,在当前混沌且脆弱的全球宏观环境下,投资者应摒弃线性思维,采取反脆弱的资产配置框架:

- 确立底仓逻辑,无视短期扰动: 将金价跌破4400美元并回踩4320美元视为长线建仓的窗口期。实物黄金和高质量的黄金ETF应作为不可动摇的底仓,其核心作用是作为美元信用体系潜在弱化及中东黑天鹅事件的“看涨期权”。

- 警惕波动率陷阱,放弃高杠杆单边博弈: 在边缘政策的博弈期,美伊政客的一条推文或一次公开讲话都可能导致金价出现百美元级别的上下洗盘。高杠杆做多极易在黎明前爆仓,建议使用期权策略(如买入跨式期权组合)来对冲地缘突发的波动率飙升。

- 关注“黄金+”产业对冲链条: 专业的配置不应仅仅停留在买卖黄金本身。应当关注那些受益于金价中枢抬升的大型金矿股,以及在潜在能源危机中具有技术壁垒的AI算力节能及新能源出海企业。构建一条“抗通胀+对冲地缘+捕获科技红利”的三维立体投资组合。

总结而言,周一黄金在4320.30美元的短暂停留,不是2026年行情的终点,而是中东新一轮动荡周期定型前的起跑线。战争的阴云尚未转化为全面的暴雨,但隆隆的雷声已经足够让聪明的资金完成一场无声的战略大转移。

数据来源

- World Gold Council (WGC). (2026). Central Bank Gold Reserves and Market Dynamics in Q1 2026.

- 彭博社 (Bloomberg). (2026, March). US-Iran Tensions Escalate: Implications for Global Energy and Safe-Haven Assets.

- 国际货币基金组织 (IMF). (2025). Global Financial Stability Report: Geopolitical Fragmentation and the Future of the Dollar.

- 金十数据. (2026). 现货黄金盘中异动追踪与历史价格对比分析报告 (实时行情数据库).

- Taleb, N. N. (2012). Antifragile: Things That Gain from Disorder. Random House. (关于应对极高地缘不确定性下的资产反脆弱配置理论支撑).

您可能也会喜欢

加密货币交易所CoinDCX联合创始人因欺诈指控被拘留

创业圣经的自我崩塌:知道得越多,死得越快