花旗银行在3年准备后将于2026年推出加密货币托管服务

根据全球合作伙伴关系和创新主管Biswarup Chatterjee向CNBC透露,花旗集团计划在2026年推出加密货币托管服务,此前将花费两到三年时间开发该服务。

该银行正在探索内部技术解决方案和潜在的第三方合作伙伴关系,Chatterjee表示"我们希望在未来几个季度内,能够为资产管理者和其他客户推出一个可靠的托管解决方案"。

华尔街进军加密货币?花旗说是

即将推出的服务将涉及花旗代表客户持有原生加密货币。

Chatterjee表示,该银行可能会为某些资产和客户群部署完全内部设计的解决方案,同时为其他资产类型使用第三方轻量级解决方案。

关于其托管策略,该银行"目前不排除任何可能性"。

花旗的举措与摩根大通的立场形成对比,后者表示虽然其银行将允许客户购买加密货币,但尚不会持有这些资产的托管权。

然而,摩根大通也表示有兴趣在明年改变这一立场。

托管计划建立在花旗在2025年全年宣布的更广泛的数字资产雄心之上。

首席执行官Jane Fraser在7月确认,花旗正在"考虑发行花旗稳定币",同时为寻求全天候结算能力的企业客户开发代币化存款服务。

该银行已经提供基于区块链的纽约、伦敦和香港办事处之间的美元转账服务,全天候运营。

Chatterjee表示,正在与客户进行讨论,以确定在账户之间发送稳定币或将其即时转换为美元进行支付的用例。

华尔街联盟关注G7稳定币,竞争加剧

本月早些时候,包括高盛、德意志银行、美国银行、桑坦德银行、法国巴黎银行、花旗集团、三菱UFJ银行、道明银行集团和瑞银在内的九家全球银行巨头宣布计划开发一种联合支持的、专注于G7货币的稳定币。

该联盟将探索在公共区块链上发行由储备支持的数字支付资产,每单位与传统法定货币一对一挂钩。

该联盟确认已经与相关市场的监管机构取得联系。

值得注意的是,今年早些时候,摩根大通、美国银行、花旗集团和富国银行据报道就这一共享稳定币项目进行了探索性讨论。然而,这些讨论一直停留在概念阶段,直到本月得到确认。

银行巨头们纷纷涌入,因为这种商业模式对现有发行者来说证明是非常有利可图的,他们从支持其代币的国库券和现金等价物中获得可观的收益。

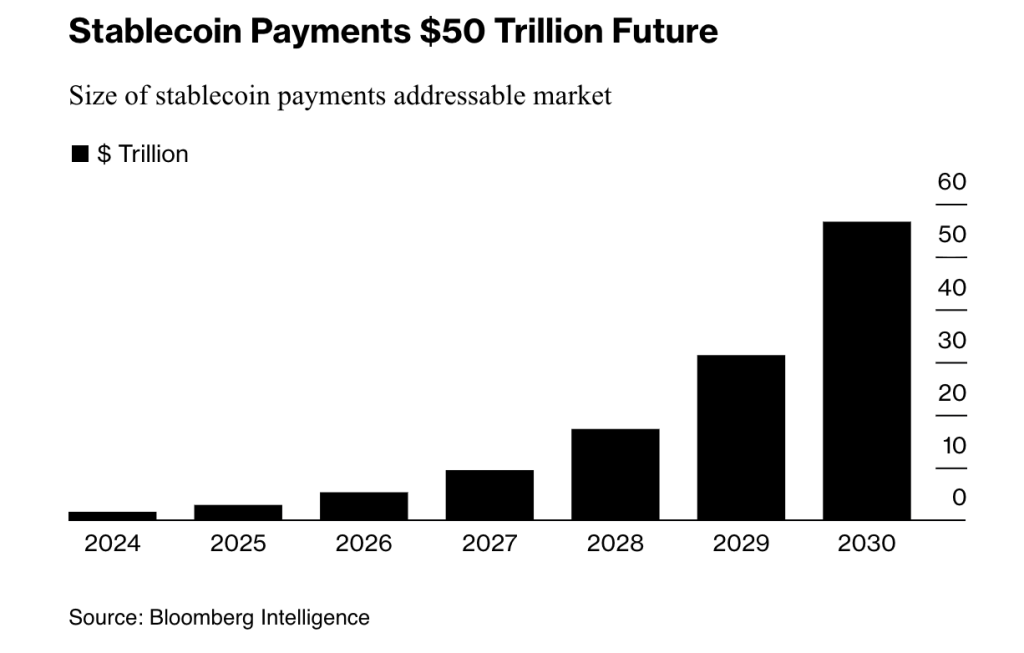

鉴于这种采用轨迹,彭博智库预测,到2030年,稳定币每年可能处理超过50万亿美元的支付。

然而,虽然银行似乎倾向于采用,但这也可能是出于防御考虑,因为渣打银行本月早些时候警告说,到2028年,稳定币的采用可能会从新兴市场银行中抽走超过1万亿美元。

这一威胁促使英格兰银行最初提议对零售客户设置1万至2万英镑的所有权上限。

然而,在受到批评后,监管机构现在正准备为像加密货币交易所这样需要大量持有量用于流动性和结算目的的公司提供豁免。

花旗平衡稳定币机会与存款外流担忧

花旗积极扩展数字资产,尽管其自身分析师Ronit Ghose在8月份警告说,稳定币利息支付可能会触发1980年代风格的传统银行存款外流。

Ghose将其与货币市场基金在七年内从40亿美元飙升至2350亿美元的情况进行了类比,这导致了受到严格监管利率的银行存款流失。

在1981年至1982年期间,随着消费者追求更高回报,提款超过了新存款320亿美元。

包括美国银行家协会和银行政策研究所在内的主要美国银行集团敦促国会关闭他们所称的GENIUS法案中的"漏洞",该漏洞允许加密货币交易所和附属企业提供第三方稳定币的收益。

这些集团引用财政部的估计,称收益型稳定币可能会触发高达6.6万亿美元的存款外流,从根本上改变银行如何为贷款提供资金和管理流动性。

然而,加密货币行业团体进行了反击,Coinbase首席法务官Paul Grewal将银行游说团体的努力称为"不受约束的避免竞争的努力"。

Coinbase研究特别发布了一份专门针对"银行威胁"叙事的报告,声称在过去五年中,他们没有发现社区银行的稳定币采用与存款外流之间存在有意义的相关性。

对于花旗,Fraser将他们的方法框定为响应客户需求和向全天候即时结算的更广泛转变,她表示"数字资产是支付、融资和流动性更广泛数字化的下一步演变"。

拥有2.57万亿美元托管资产的花旗,其2026年的推出可能是华尔街战略性采用加密货币的开始。

您可能也会喜欢

XRP ETF 批准可能引发大规模供应冲击

诺贝尔奖得主宣布比特币为经济解放的力量