Coinbase 最新月度展望:流动性在秋季回归,山寨币季节即将爆发

作者:David Duong,Coinbase

编译:Tim,PANews

文章概述

- Coinbase 对 2025 年第三季度保持积极展望,但其对山寨币季节的看法已经改变。根据当前市场状况,它认为随着 9 月的临近,市场可能会转向全面的山寨币季节。(山寨币季节的常见定义是,过去 90 天内,按市值计算的前 50 种山寨币中至少有 75% 的表现优于比特币。)

- 许多人一直在争论 9 月份美联储降息是否会标志着加密货币市场的顶峰。我们不同意这一观点。考虑到目前场外交易市场中持有的近 7 万亿美元零售资金,包括货币市场基金和其他领域,我们认为美联储的宽松政策可能会在中期吸引更多的零售投资者。

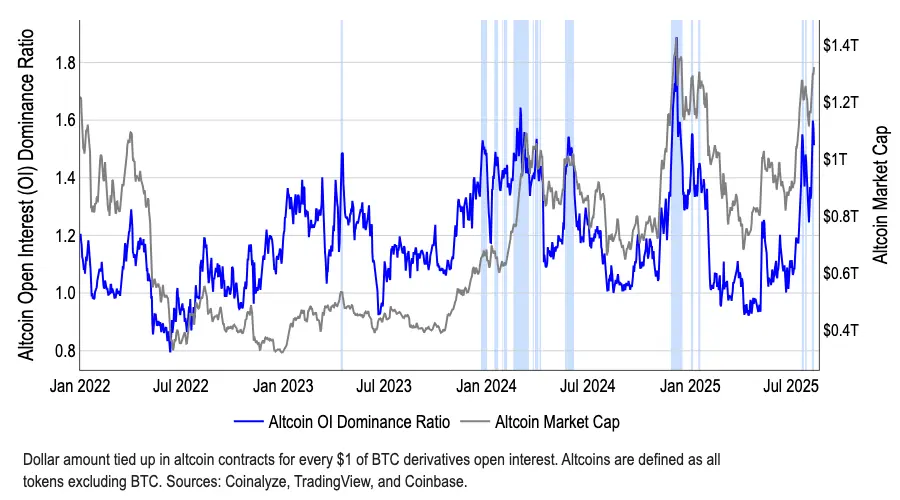

- 关注 ETH。CoinMarketCap 的山寨币季节指数表现低迷,与自 7 月初以来山寨币市值增长 50% 形成鲜明对比,这突显了机构投资者对 ETH 的热情日益增长。对数字资产国库 (DATs) 的需求增长,加上围绕稳定币和 RWA 整合的叙事不断增长,推动了这一轮涨势。

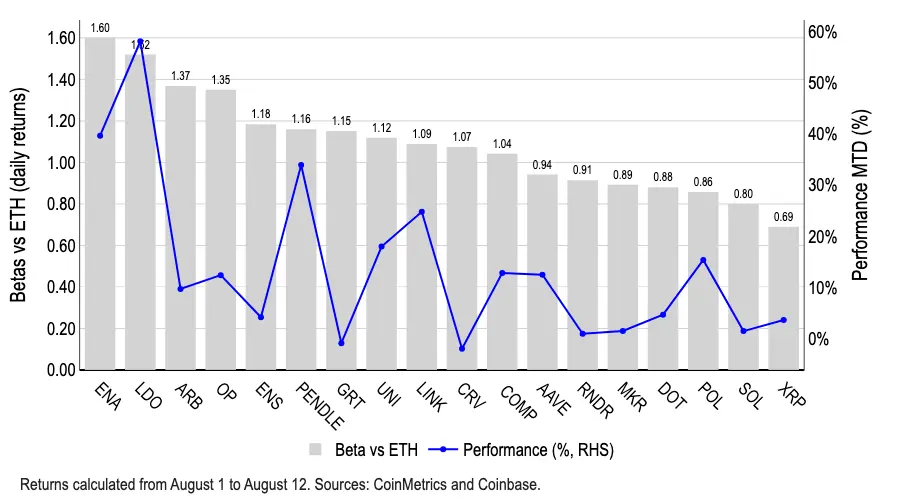

- 像 ARB、ENA、LDO 和 OP 这样的代币始终表现出比 ETH 更高的贝塔收益,尽管只有 LDO 以其 58% 的月度收益领先。Lido 历来通过其流动性质押功能提供相对直接的 ETH 访问。此外,我们认为 SEC 声明在某些条件下流动性质押代币不构成证券的声明支持了 LDO 的升值。

进入模仿季节

到 2025 年 8 月,比特币的市场份额已从 5 月的 65% 下降到约 59%,标志着资本向山寨币转移的开始。虽然自 7 月初以来山寨币总市值已激增超过 50%,截至 8 月 12 日达到 1.4 万亿美元,但 CoinMarketCap 的山寨币季节指数仍保持在 40 多的低位,远低于历史上定义山寨币季节开始的 75 阈值。随着我们进入 9 月,我们认为当前市场条件已经显示出全面山寨币季节的迹象。

我们乐观的展望源于全面的宏观经济视角和对重大监管发展的预期。正如我们之前所解释的,我们专有的全球 M2 货币供应指数,通常领先比特币价格 110 天,表明新一波流动性可能会在 2025 年第三季度末或第四季度初到来。这一评估尤为关键,因为机构投资似乎主要集中在大型加密货币上。在我们看来,山寨币季节的主要驱动力是零售投资者。

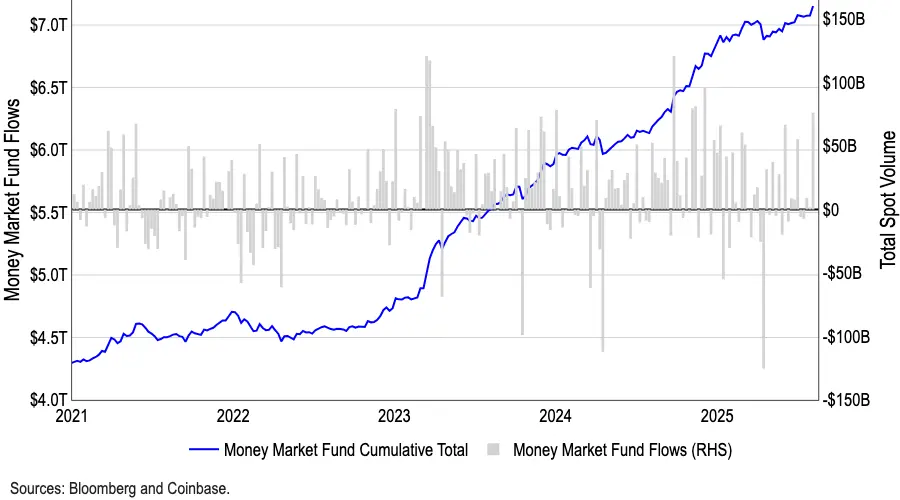

目前美国货币市场基金的 7.2 万亿美元(创历史最高水平)值得注意(见图 2)。4 月份现金储备减少了 1500 亿美元,我们认为这促进了加密货币和风险资产在随后几个月的强劲表现。然而,有趣的是,自 6 月以来,现金储备已反弹超过 2000 亿美元,与同期加密货币的上涨形成鲜明对比。传统上,加密货币价格上涨和现金储备往往相互抵消。

我们认为这些前所未有的现金储备水平反映了三个关键市场担忧:(1) 传统市场不确定性增加(由于贸易冲突等问题);(2) 市场估值过高;以及 (3) 对经济增长的持续担忧。然而,随着美联储接近 9 月和 10 月的降息,我们认为货币市场基金的吸引力将开始减弱,我们预计更多资本将流入加密货币和其他风险较高的资产类别。

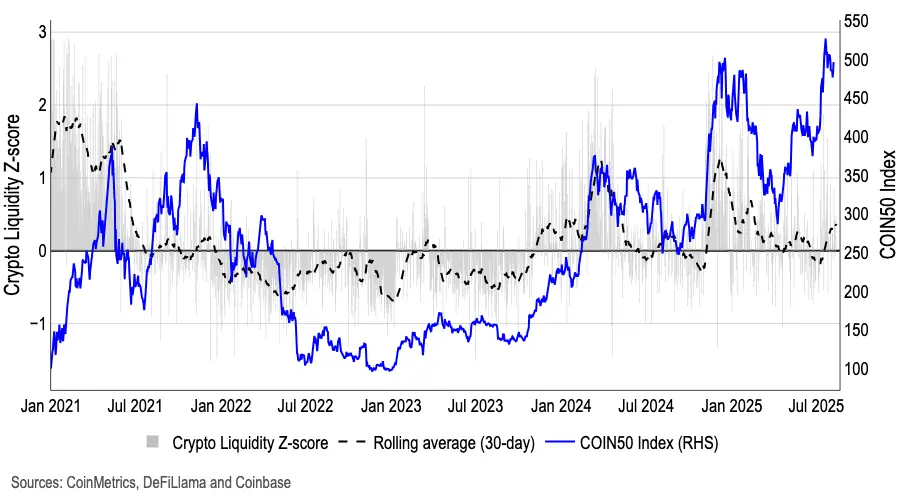

基于净稳定币发行、现货和永续掉期交易量、订单簿深度和流通供应等指标的流动性加权 z 分数测量模型表明,流动性在最近几周已开始恢复,结束了六个月的下降趋势(见图 3)。稳定币市场的增长部分归因于监管框架日益清晰。

以太坊贝塔目标

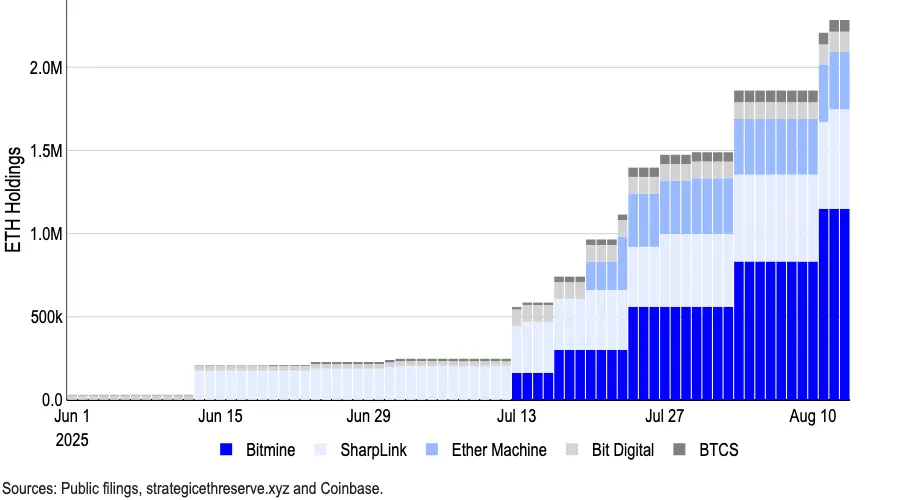

同时,山寨币季节指数与山寨币总市值之间的差异主要反映了以太坊日益增长的机构吸引力,主要由数字资产国库的需求和稳定币与 RWA 叙事的兴起推动。仅 Bitmine 就通过 200 亿美元的新筹资增加了 115 万 ETH 的持有量,使其累计购买力达到 245 亿美元。(之前最大的 ETH 持有者 Sharplink Gaming 目前持有约 598,800 ETH。)

最新数据显示,截至 8 月 13 日,拥有最大 ETH 储备的公司共控制约 295 万 ETH,占以太坊总供应量(1207 万)的 2% 以上。(详情见图 4。)

像 ARB、ENA、LDO 和 OP 这样的代币在相对于以太坊回报的更高贝塔值方面排名靠前。然而,LDO 似乎是唯一一个在以太坊最近反弹期间表现特别出色的代币,月度收益达 58%。过去,由于其流动性质押能力,Lido 为投资者提供了相对直接的以太坊敞口。LDO 当前相对于 ETH 的贝塔值为 1.5(贝塔值大于 1.0 表示该资产理论上比基准更具波动性,可能会放大收益和损失)。

此外,我们认为美国 SEC 8 月 5 日关于流动性质押的公告支持了 LDO 代币价格的上涨。SEC 公司财务部门的工作人员澄清,当流动性质押实体提供的服务主要是"交易执行",且质押奖励通过协议按比例一对一直接转移给用户时,其活动不构成证券的发行或销售。然而,应当注意的是,保证回报、自由再质押或额外奖励机制的参与可能仍会触发证券指定。当前的指导仅是部门意见,委员会立场的未来变化或诉讼决定可能会改变这一解释。

总结

我们对第三季度市场前景仍然乐观,但我们对山寨币市场的评估已经改变。比特币主导地位的最近下降表明,这是向山寨币领域的初步轮换,而非全面的山寨币季节。然而,随着山寨币总市值攀升和山寨币季节指数显示早期积极信号,我们认为市场条件正在为轮换做准备,可能会在 9 月迎来一个更成熟的山寨币市场,得到宏观环境和预期监管进展的支持。

你可能也会喜欢

XRP 挑战 $5,DOT 矿工帮助 XRP 挖矿爱好者从价格飙升中获益

Tether Treasury 在以太坊上铸造 10 亿新 USDT