Dragonfly 的 Qureshi 表示,Ethereum 應該像 Amazon 一樣被估值

Dragonfly管理合夥人Haseeb Qureshi加強了對以太坊估值的辯護,認為批評者使用了錯誤的財務框架,並且ETH應該被分析為更像早期階段的Amazon,而非成熟的「價值」股票。

在2025年12月9日(UTC +8)的Milk Road Show上,Qureshi重新審視了他與投資者Santiago "Santi" Santos之間由ThreadGuy主持的現已病毒式傳播的估值爭論,這重新點燃了關於如何為第一層區塊鏈定價的辯論。Qureshi論點的核心是一個簡單但具爭議性的主張:以太坊上的費用收入實際上是純利潤,應該被視為利潤,而不是傳統企業意義上的「收入」。

「區塊鏈沒有收入。它們有利潤,」他說。「當鏈收取費用時,那就是利潤。對於一條鏈來說沒有支出。鏈不支付費用,對吧?以太坊沒有AWS託管成本。」

Qureshi反駁以太坊被高估的說法

Santos曾辯稱以太坊的交易價格是銷售額的「300多倍」,稱這些價格對銷售額(P/S)水平相對於傳統公司來說「令人尷尬」,並暗示估值「遠遠超前」。Qureshi並未對這些倍數的大小提出異議,但拒絕將P/S作為正確的視角。

「他在辯論中堅持認為看待這些事情的正確方式是價格對銷售額。所以如果你看以太坊的價格對銷售額,大約是380。如果你看Amazon,我認為Amazon的價格對銷售額最高達到了42。而這是在泡沫期間,」Qureshi說。

他反駁說,對於區塊鏈來說,股權投資者所稱的「銷售額」更接近於鏈上經濟的GDP或GMV,這在協議層面上並不直接測量。唯一清晰、可觀察的線是費用收入,他將其視為淨收入。

「從某種意義上說,銷售額就像是我們沒有測量的區塊鏈GDP,」他辯稱。「對於一條鏈來說,正確理解的是利潤...正確理解的是以太坊的利潤相對於Amazon的利潤。」

這為Amazon類比打開了大門。Qureshi強調,Amazon為了優先考慮增長,將盈利推遲了近二十年,但公共市場仍然給予其極高的收益倍數。

「Amazon字面上沒有利潤,直到作為一個企業大約20年後才有利潤,」他說。「我認為在2013年...Amazon的PE比率...超過600,而今天以太坊的PE比率當然是大約380。」

因為在他的「費用=利潤」假設下,以太坊的P/S和P/E趨於一致,Qureshi的論點是,如果投資者要使用單一標題比率,他們應該將ETH的300-380倍倍數與Amazon的P/E歷史相比較,而不是與其低得多的P/S相比較。

他強調,更廣泛的背景是,以太坊和其他L1仍處於指數級建設階段,更類似於早期互聯網或電子商務基礎設施,而非後期週期的股息支付者。

「這項技術隨著時間的推移變得越來越大。它從開始的地方吞噬了整個金融世界,」他說,引用了他的文章《指數防禦》。「這些技術中沒有一個在最初的五年甚至10年內立即開始產生大量利潤。」

儘管價格波動且山寨幣相對於AI股票和黃金表現不佳,Qureshi表示,通過公開辯論,他對長期以太坊論點的信念增加了,而非減弱。

「如果有什麼變化的話,我對自己的觀點更有信心了,」他說,並補充說過去幾個月沒有實質性變化來證明重大投資組合重新思考的必要性。「在過去2個月內,你知道,ETH從大約4,800美元到3,000美元之間到底發生了什麼變化?答案基本上是沒有。」

對Qureshi來說,真正的重新定位需要明確否定核心假設—例如量子密碼學突破或鏈上穩定幣需求的結構性崩潰。在他看來,短期波動只是情緒擺動圍繞著仍然固定的基本錨點。

他對懷疑論者的信息是,如果市場在Amazon擴展成為主導平台時容忍其600倍收益,僅僅基於「P/S太高」的論點就否定大約300-380倍的以太坊在分析上是不一致的。

截至發稿時,ETH交易價格為3,325美元。

您可能也會喜歡

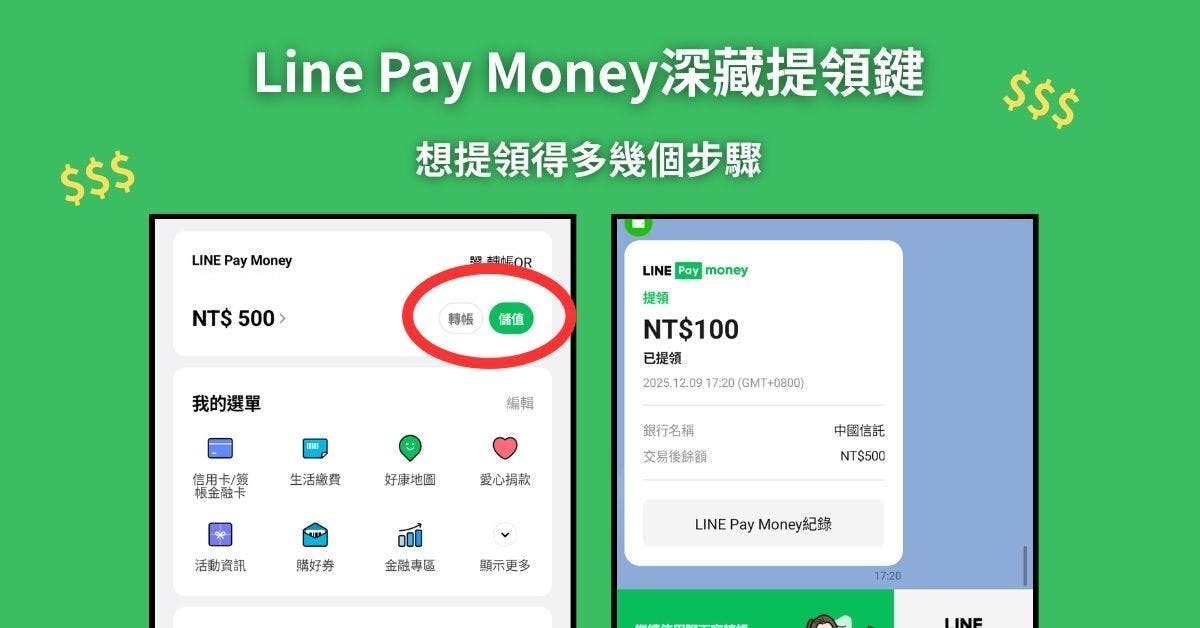

Line Pay Money深藏「提領」鍵 常見電子支付皆儲值與提領並列 它提領得多幾個步驟

雙引擎策略持續發酵 東生華前三季獲利年增21%、獲利增速超越營收