白銀價格定時炸彈:銀行空頭部位現已超過全球供應量

分析師 Alex Mason 在 X 上的一篇病毒式貼文正在金屬界廣為流傳,原因顯而易見。他的主張簡單卻具有爆炸性:紙白銀市場已經增長到如此龐大,以至於銀行的空頭部位現在遠遠超過全球實際能夠生產的實體白銀數量。

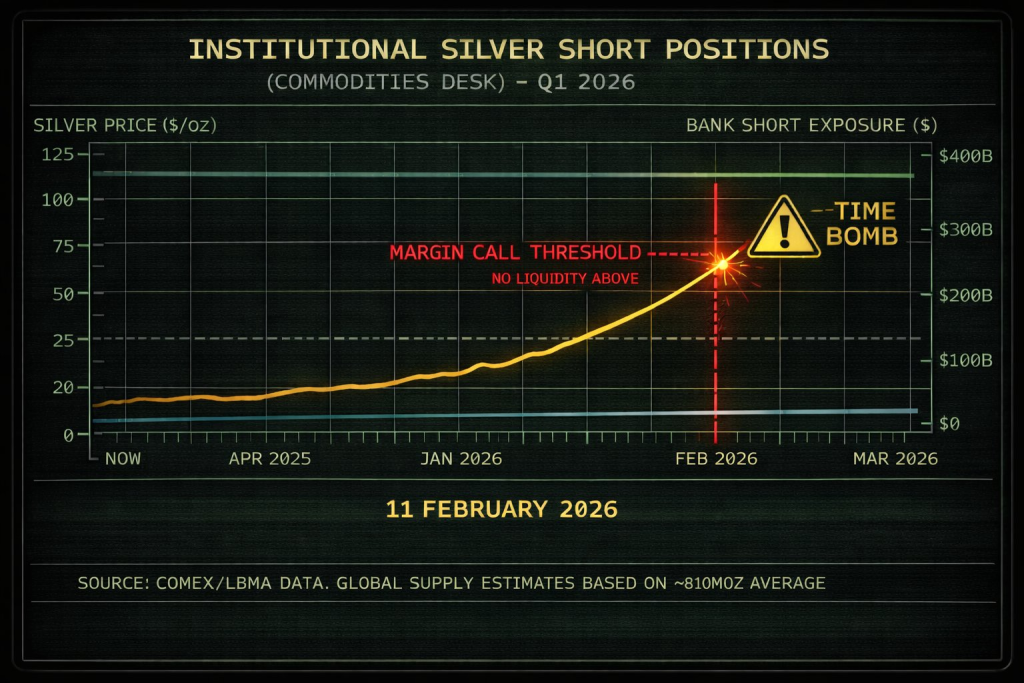

他分享的圖表將這種情況描繪為潛在的「追繳保證金臨界點」事件,當白銀價格接近 90 至 100 美元區間時,可能會對機構空頭部位造成壓力。無論是否認同他的結論,這種設定都凸顯出當槓桿主導市場時,白銀交易會變得多麼不穩定。

核心主張:紙白銀與實體現實

Mason 指出了一個驚人的失衡:全球白銀產量約為每年 8 億盎司,而銀行空頭部位則高達 44 億盎司。這相當於數年的礦產供應被綁定在合成權利中,這立即引發了關於定價機制到底有多「真實」的疑問。

這是金屬看漲者總是回歸的論點核心。白銀價格被當作大規模金融衍生產品進行交易,其部位可能遠遠超過金庫中實際存在的數量。

Mason 貼文中最戲劇性的部分之一,是價格在極短時間內從 90 美元低位大幅下跌至 60 美元中段。他將這種波動解讀為並非正常的價格發現,而是一種強制重置,旨在防止白銀突破到空頭部位變得危險的區域。

需要明確的是,白銀歷來是波動性最大的主要商品之一,突然的價格波動並不罕見。但 Mason 的觀點是,這些波動往往恰好發生在流動性最薄弱的地方,這加劇了人們對紙白銀市場到底受到多大程度操控的懷疑。

「追繳保證金臨界點」敘事

在圖表中,90 美元以上區域被標記為關鍵壓力區,意味著持續向上推升可能會觸發大型機構空頭的連鎖追繳保證金。如果有足夠多的槓桿參與者站錯邊,白銀不需要緩慢向上攀升。一旦壓力累積,它就可能出現劇烈跳空。

來源: X/@AlexMasonCrypto

來源: X/@AlexMasonCrypto

這就是為什麼白銀的漲勢往往感覺不連貫。市場可能數月毫無動靜,然後在數週內爆發,因為部位配置而非基本面成為催化劑。

Mason 還強調實體白銀需求正在與期貨定價出現分歧的觀點。他提到租賃利率上升、交割延遲以及對即時供應的爭奪,表明買家越來越希望現在就要金屬,而不是之後的合約。

即使不採用末日論的框架,這也是一個值得關注的真實主題。當實體緊縮出現時,白銀往往會出現劇烈反應,因為庫存較小,而工業需求的彈性也比人們想像的要小。

另請閱讀:白銀價格圖表沒有說謊——200 美元的數學開始顯現

我對白銀價格「定時炸彈」的看法

更廣泛的訊息在方向上是有效的:白銀高度金融化,紙白銀部位絕對會放大波動性。白銀並非許多散戶投資者想像的那種乾淨的供需市場,槓桿在漲勢和崩盤中都扮演著重要角色。

然而,最極端的結論(「銀行將倒閉」或「不可抗力即將來臨」)應謹慎看待。衍生品市場很複雜,許多空頭部位是避險而非裸露押注,因此僅憑表面數字並不能保證即將發生爆發。

儘管如此,Mason 的貼文捕捉到了一些重要的東西:白銀正處於工業必需品、貨幣投機和極端紙白銀槓桿的交匯點。這種組合正是為什麼下一次白銀的重大波動,無論何時到來,可能都不會平靜的原因。

另請閱讀:白銀價格看起來不真實——這支影片解釋了原因

訂閱我們的 YouTube 頻道,獲取每日加密貨幣更新、市場洞察和專家分析。

文章《白銀價格定時炸彈:銀行空頭部位現在大於全球供應》首次出現在 CaptainAltcoin。

您可能也會喜歡

渣打示警「最後一跌」:比特幣數月內恐跌至 5 萬美元,以太坊將下探 $1400

Razer Blackshark V2 X電競耳麥特價1111元 240g輕量化、7.1聲道環繞音效