花旗銀行經過3年準備後將於2026年推出加密貨幣託管服務 AI: 花旗銀行經過3年準備後將於2026年推出加密貨幣託管服務

根據全球合作夥伴關係和創新主管 Biswarup Chatterjee 告訴 CNBC 的消息,花旗集團計劃在開發該服務兩到三年後,於 2026 年推出加密貨幣託管服務。

該銀行正在探索內部技術解決方案和潛在的第三方合作夥伴關係,Chatterjee 表示「我們希望在未來幾個季度內,能夠為資產管理者和其他客戶推出一個可靠的託管解決方案」。

華爾街進軍加密貨幣?花旗說是

即將推出的服務將涉及花旗代表客戶持有原生加密貨幣。

Chatterjee 表示,該銀行可能會為某些資產和客戶群部署完全內部設計的解決方案,同時為其他資產類型使用第三方輕量級解決方案。

該銀行「目前不排除任何可能性」,關於其託管策略。

花旗的舉措與摩根大通的立場形成對比,後者表示雖然其銀行將允許客戶購買加密貨幣,但尚不會持有這些資產的託管權。

然而,摩根大通也表示有興趣在明年改變這一立場。

託管計劃建立在花旗在 2025 年宣布的更廣泛數位資產雄心的基礎上。

執行長 Jane Fraser 在七月確認,花旗「正在考慮發行花旗穩定幣」,同時為尋求全天候結算能力的企業客戶開發代幣化存款服務。

該銀行已經提供基於區塊鏈的美元轉賬服務,連接紐約、倫敦和香港辦事處,全天候運作。

Chatterjee 表示,正在與客戶進行討論,以確定在賬戶之間發送穩定幣或將其即時轉換為美元進行支付的使用案例。

華爾街聯盟關注 G7 穩定幣,競爭加劇

本月早些時候,包括高盛、德意志銀行、美國銀行、桑坦德銀行、法國巴黎銀行、花旗集團、三菱 UFJ 銀行、道明銀行集團和瑞銀在內的九家全球銀行巨頭宣布計劃開發一種聯合支持的穩定幣,專注於 G7 貨幣。

該聯盟將探索在公共區塊鏈上發行由儲備支持的數位支付資產,每單位與傳統法定貨幣一對一掛鉤。

該聯盟確認已經與相關市場的監管機構取得聯繫。

值得注意的是,今年早些時候,摩根大通、美國銀行、花旗集團和富國銀行據報導就這一共享穩定幣項目進行了探索性討論。然而,這些談話一直停留在概念階段,直到本月得到確認。

銀行巨頭們紛紛湧入,因為這種商業模式對現有發行者來說證明是非常有利可圖的,他們從支持其代幣的國庫券和現金等價物中獲得可觀的收益。

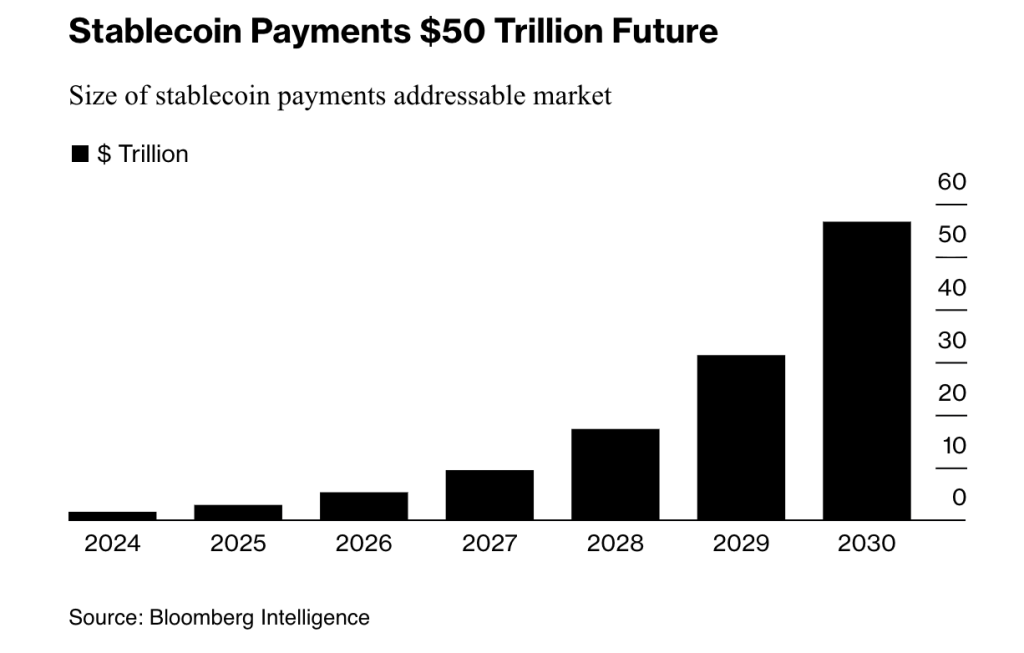

鑑於這種採用軌跡,彭博智庫預測,到 2030 年,穩定幣每年處理的支付額可能超過 50 萬億美元。

然而,雖然銀行似乎傾向於採用,但這也可能是出於防禦考慮,因為渣打銀行本月早些時候警告說,穩定幣的採用可能會到 2028 年從新興市場銀行中抽走超過 1 萬億美元。

這一威脅促使英格蘭銀行最初提議對零售客戶設置 10,000 英鎊至 20,000 英鎊之間的所有權上限。

然而,在批評之後,監管機構現在正準備為像加密貨幣交易所這樣需要大量持有量用於流動性和結算目的的公司提供豁免。

花旗平衡穩定幣機會與存款外流恐懼

花旗積極擴展數位資產,儘管其自身分析師 Ronit Ghose 在八月警告說,穩定幣利息支付可能會引發 1980 年代風格的傳統銀行存款外流。

Ghose 將其與貨幣市場基金在七年內從 40 億美元飆升到 2350 億美元的情況進行了類比,這導致了受到嚴格監管利率的銀行存款流失。

在 1981 年至 1982 年間,由於消費者追求更高回報,提款超過了新存款 320 億美元。

包括美國銀行家協會和銀行政策研究所在內的主要美國銀行集團敦促國會關閉他們所謂的 GENIUS 法案中的「漏洞」,該法案允許加密貨幣交易所和附屬企業提供第三方穩定幣的收益。

這些集團引用了財政部的估計,即收益型穩定幣可能會引發高達 6.6 萬億美元的存款外流,從根本上改變銀行如何為貸款提供資金和管理流動性。

然而,加密貨幣行業集團進行了反擊,Coinbase 首席法務官 Paul Grewal 將銀行業遊說活動稱為「不受約束的避免競爭努力」。

Coinbase Research 特別發布了一份專門針對「銀行威脅」敘事的報告,聲稱在過去五年中,他們沒有發現穩定幣採用與社區銀行存款外流之間存在有意義的相關性。

對於花旗來說,Fraser 將他們的方法框定為回應客戶需求和向全天候即時結算的更廣泛轉變,她表示「數位資產是支付、融資和流動性更廣泛數位化的下一步演進」。

擁有 2.57 萬億美元託管資產,花旗 2026 年的推出可能是華爾街戰略性採用加密貨幣的開始。

您可能也會喜歡

早盤市場更新 | 2025年10月14日