البنك المركزي الأوروبي يختار شركاء تقنيين لليورو الرقمي

اختار البنك المركزي الأوروبي عشر شركات تكنولوجية في 2 أكتوبر 2025، لبناء البنية التحتية لليورو الرقمي المخطط له.

الموجات الخمس الحاسمة

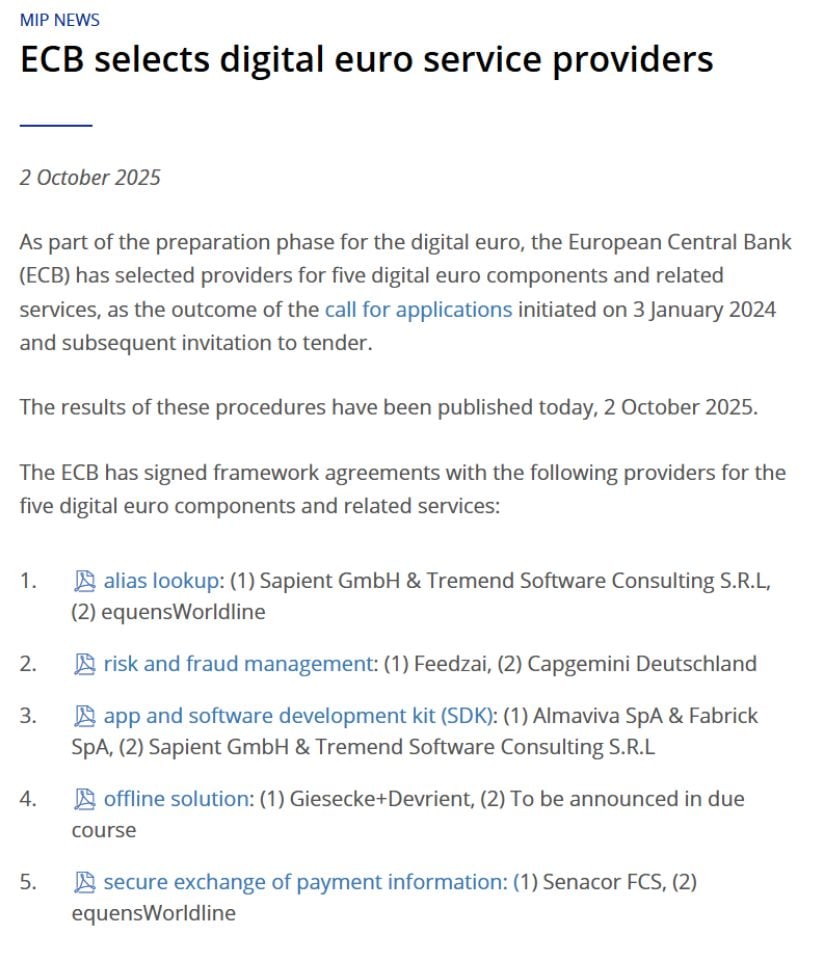

وقع البنك المركزي الأوروبي اتفاقيات مع شركات للتعامل مع خمسة أجزاء رئيسية من نظام اليورو الرقمي. بدأ البنك المركزي هذه العملية في يناير 2024، حيث قام بمراجعة طلبات من أكثر من 50 شركة قبل إجراء الاختيارات النهائية.

فازت الشركة الناشئة البرتغالية Feedzai بعقد اكتشاف الاحتيال والوقاية منه، بالتعاون مع شركة الاستشارات PwC. تبلغ القيمة المقدرة لمكون إدارة الاحتيال بين 79.1 مليون يورو و237.3 مليون يورو. ستقوم منصة Feedzai المدعومة بالذكاء الاصطناعي بتحليل كل معاملة يورو رقمية عبر منطقة اليورو، وتوفير درجات مخاطر الاحتيال لمساعدة البنوك على تحديد ما إذا كانت ستوافق على المدفوعات.

حصلت شركة الأمن الألمانية Giesecke+Devrient، بالشراكة مع Nexi وCapgemini، على عقد المدفوعات دون اتصال. تتيح هذه الميزة للمستخدمين إجراء المدفوعات بدون اتصال بالإنترنت مع الحفاظ على خصوصية مماثلة للنقد. يتم تخزين الأموال مباشرة على الأجهزة مثل الهواتف الذكية أو البطاقات، دون الاحتفاظ بسجلات من قبل البنوك أو شركات الدفع أو البنك المركزي الأوروبي.

ستتولى Sapient GmbH وTremend Software Consulting خدمات البحث عن الأسماء المستعارة، مما يجعل من الممكن إرسال الأموال باستخدام أرقام الهواتف أو عناوين البريد الإلكتروني بدلاً من أرقام الحسابات المعقدة. ستقوم الشركات الإيطالية Almaviva وFabrick بتطوير تطبيقات المحفظة الرقمية وأدوات البرمجيات. ستدير شركة Senacor FCS الألمانية تبادل المعلومات الآمن بين المؤسسات المالية.

لكل مكون مزود مصنف في المرتبة الأولى ومزود مصنف في المرتبة الثانية. سيعمل البنك المركزي الأوروبي مع الشركات المصنفة في المرتبة الأولى في البداية، ويلجأ إلى مزودي النسخ الاحتياطية فقط إذا لزم الأمر.

الخصوصية والأمن في المقدمة

تكشف اختيارات الشركاء عما يهم البنك المركزي الأوروبي أكثر. حماية الخصوصية والوقاية من الاحتيال تهيمن على الخيارات.

المصدر: @ECB

يعالج حل الدفع دون اتصال أكبر مخاوف العديد من الأوروبيين بشأن العملات الرقمية. شرح الدكتور رالف فينترجيرست، الرئيس التنفيذي لشركة Giesecke+Devrient، الأهمية: "يؤكد هذا الإنجاز التزامنا بالابتكار والأمن في حلول الدفع الرقمية مع الحفاظ على الخصوصية والمرونة التي يتوقعها المواطنون من النقد."

تتم تسوية المدفوعات محليًا بين الأجهزة دون تدخل الطرف الثالث. لا يمكن لأي بنك أو مزود دفع أو سلطة مركزية تتبع هذه المعاملات. يعمل النظام حتى بدون طاقة أو اتصال بالإنترنت.

بالنسبة للمدفوعات عبر الإنترنت، يخطط البنك المركزي الأوروبي لحماية قوية للخصوصية بما في ذلك استخدام الأسماء المستعارة والتشفير. صرح البنك المركزي أنه لن يكون قادرًا على تحديد هوية المستخدمين أو تتبع مشترياتهم من بيانات الدفع التي يتلقاها.

يجب أن يوازن نظام اكتشاف الاحتيال من Feedzai بين الأمن والخصوصية. وصف الرئيس التنفيذي نونو سيباستياو التحدي: "مع توقع عشرات المليارات من المعاملات عبر منطقة اليورو، يعتمد النجاح على الذكاء الاصطناعي الذي يمكنه التكيف بسرعة مع تطور الاحتيال."

الجدول الزمني يمتد حتى 2029

تستمر مرحلة إعداد اليورو الرقمي حتى أكتوبر 2025. في تلك النقطة، سيقرر مجلس محافظي البنك المركزي الأوروبي ما إذا كان سيمضي قدمًا في مرحلة التطوير التالية.

ومع ذلك، يعتمد الإطلاق الفعلي على موافقة البرلمان الأوروبي على لائحة اليورو الرقمي. صرح عضو المجلس التنفيذي للبنك المركزي الأوروبي بييرو سيبولوني مؤخرًا أن منتصف عام 2029 يمثل هدفًا واقعيًا للإطلاق.

لا تتضمن اتفاقيات الإطار الموقعة هذا الأسبوع مدفوعات فورية. إنها تحدد شروط العمل المستقبلي. سيبدأ التطوير الفعلي للمكونات فقط بعد أن يقرر مجلس المحافظين المضي قدمًا وتمرير تشريعات الاتحاد الأوروبي.

تتضمن هذه الاتفاقيات مرونة للتعديل بناءً على التغييرات في التشريعات. هذا يحمي كلاً من البنك المركزي الأوروبي وشركاء التكنولوجيا أثناء مناقشة المشرعين وتعديل الإطار التنظيمي.

العقبات السياسية لا تزال مرتفعة

يواجه اليورو الرقمي تحديات سياسية خطيرة. تظل موافقة البرلمان الأوروبي أكبر عقبة.

أثار المشرعون مخاوف بشأن الخصوصية، وتأثير ذلك على البنوك التجارية، وما إذا كان البنك المركزي الأوروبي يمكنه تشغيل مثل هذا النظام الاستهلاكي الضخم بشكل موثوق. أدى انقطاع في مارس 2025 في نظام الدفع Target 2 التابع للبنك المركزي الأوروبي، والذي يتعامل مع معاملات كبيرة بين البنوك، إلى تكثيف هذه الشكوك. فشل النظام في تسوية المعاملات ليوم كامل.

اتفق وزراء المالية في منطقة اليورو مؤخرًا على حدود حيازة العملاء للعملة الرقمية، مما يوفر بعض التقدم. لكن العمل البرلماني كان بطيئًا منذ أن اقترحت المفوضية الأوروبية التشريع لأول مرة في يونيو 2023.

يتضمن الجدول التشريعي المقبل مواعيد نهائية ضيقة. بعد تقرير التقدم المتوقع في أواخر أكتوبر، سيكون لدى المشرعين ستة أسابيع لاقتراح التعديلات وخمسة أشهر للمفاوضات.

رد أوروبا على هيمنة الدولار

يهدف اليورو الرقمي إلى تقليل اعتماد أوروبا على أنظمة الدفع غير الأوروبية. حاليًا، تتدفق معظم المدفوعات الرقمية من خلال شركات أمريكية مثل Visa وMastercard وPayPal.

أدى الدعم الأمريكي للعملات المستقرة المدعومة بالدولار إلى زيادة الإلحاح في البنك المركزي الأوروبي. وقع الرئيس ترامب قانون GENIUS في 18 يوليو 2025، مؤسسًا إطارًا تنظيميًا فيدراليًا للعملات المستقرة.

لاحظ سيبولوني أن انتشار العملات المستقرة الأمريكية يهدد بتحويل الودائع بعيدًا عن البنوك الأوروبية. يمثل اليورو الرقمي جهد أوروبا للحفاظ على السيطرة على بنية الدفع الخاصة بها.

في الوقت نفسه، تتحرك البدائل الخاصة بشكل أسرع. أعلنت تسعة بنوك أوروبية كبرى عن خطط في سبتمبر 2025 لإطلاق عملة مستقرة أوروبية (يورو) منظمة خاصة بها بحلول منتصف عام 2026. أطلقت ألمانيا EURAU، أول عملة مستقرة أوروبية (يورو) منظمة، في يوليو 2025.

سيعمل اليورو الرقمي جنبًا إلى جنب مع النقد والودائع المصرفية، وليس استبدالها. صممه البنك المركزي الأوروبي كمنفعة عامة تفيد المجتمع بدلاً من مشروع لتحقيق الربح.

الخلاصة

يمثل اختيار البنك المركزي الأوروبي لشركاء التكنولوجيا تقدمًا حقيقيًا بعد خمس سنوات من مناقشات اليورو الرقمي. لكن الطريق من الاتفاقيات الموقعة إلى الإطلاق الفعلي يمتد لسنوات في المستقبل.

يتطلب النجاح التنسيق بين البنك المركزي الأوروبي، والبنوك المركزية الوطنية، والمؤسسات الأوروبية، والبنوك التجارية، ومزودي التكنولوجيا، ومئات الملايين من المواطنين. الموافقة السياسية لا تزال غير مؤكدة. القبول العام غير مضمون.

قد يعيد اليورو الرقمي تشكيل المدفوعات الأوروبية بحلول نهاية العقد. أو قد يصبح مشروعًا حكوميًا

قد يعجبك أيضاً

البنك المركزي الأوروبي يختار شركاء لنجاح إطلاق اليورو الرقمي

محافظ بنك إنجلترا يقترح العملات المستقرة كبديل للبنوك