Citibank lanzará servicios de custodia de cripto en 2026 después de 3 años de preparación

Citigroup planea lanzar servicios de custodia de criptomonedas en 2026, después de desarrollar la oferta durante dos o tres años, según el director global de asociaciones e innovación Biswarup Chatterjee, quien informó a CNBC.

El banco está explorando tanto soluciones tecnológicas internas como posibles asociaciones con terceros, y Chatterjee afirma "esperamos que en los próximos trimestres podamos llegar al mercado con una solución de custodia creíble" para gestores de activos y otros clientes.

¿Wall Street llega a las criptomonedas? Citi dijo sí

El próximo servicio implicaría que Citi mantenga criptomonedas nativas en nombre de los clientes.

Chatterjee dijo que el banco podría implementar soluciones diseñadas completamente internamente para ciertos activos y segmentos de clientes, mientras utiliza soluciones ligeras de terceros para otros tipos de activos.

El banco "actualmente no descarta nada" respecto a su estrategia de custodia.

La movida de Citi contrasta con la postura de JPMorgan, que consiste en que, si bien su banco permitirá a los clientes comprar criptomonedas, aún no mantendrá la custodia de los activos.

Sin embargo, JPMorgan también ha expresado interés en cambiar eso el próximo año.

Los planes de custodia se basan en las ambiciones más amplias de activos digitales de Citi anunciadas a lo largo de 2025.

La CEO Jane Fraser confirmó en julio que Citi está "considerando la emisión de un stablecoin de Citi" mientras desarrolla servicios de depósito tokenizados para clientes corporativos que buscan capacidades de liquidación 7x24.

El banco ya ofrece transferencias de dólares basadas en blockchain entre las oficinas de Nueva York, Londres y Hong Kong, operando las 24 horas.

Chatterjee dijo que las discusiones con los clientes están en marcha para identificar casos de uso para enviar stablecoins entre cuentas o convertirlas instantáneamente en dólares para pagos.

El consorcio de Wall Street pone sus ojos en stablecoin del G7 mientras se intensifica la competencia

A principios de este mes, nueve gigantes bancarios globales, incluidos Goldman Sachs, Deutsche Bank, Bank of America, Banco Santander, BNP Paribas, Citigroup, MUFG Bank, TD Bank Group y UBS, anunciaron planes para desarrollar un stablecoin respaldado conjuntamente centrado en las monedas del G7.

El consorcio explorará la emisión de activos de pago digitales respaldados por reservas disponibles en blockchains públicas, con cada unidad vinculada uno a uno con la moneda fiat tradicional.

La coalición confirmó que ya está en contacto con reguladores en los mercados relevantes.

Notablemente, a principios de este año, JPMorgan, Bank of America, Citigroup y Wells Fargo supuestamente mantuvieron discusiones exploratorias sobre esta empresa compartida de stablecoin. Sin embargo, esas conversaciones permanecieron conceptuales hasta la confirmación de este mes.

Los gigantes bancarios están apresurándose ya que el modelo de negocio está demostrando ser extraordinariamente lucrativo para los emisores existentes que obtienen rendimientos sustanciales en valores del Tesoro y equivalentes de efectivo que respaldan sus tokens.

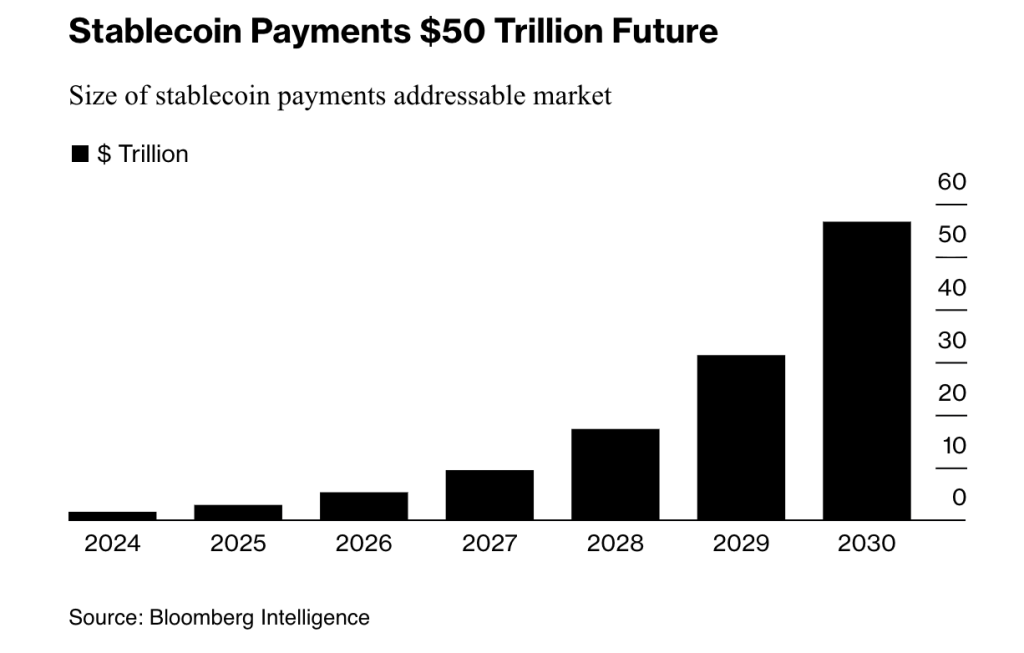

Dada esta trayectoria de adopción, Bloomberg Intelligence proyecta que los stablecoins podrían procesar más de $50 billones en pagos anuales para 2030.

Sin embargo, mientras los bancos parecen orientados hacia la adopción, también podría ser por necesidad, ya que Standard Chartered advirtió a principios de este mes que la adopción de stablecoins podría drenar más de $1 billón de los bancos de mercados emergentes para 2028.

La amenaza llevó al Banco de Inglaterra a proponer inicialmente límites de propiedad entre £10,000 y £20,000 para clientes minoristas.

Sin embargo, tras las críticas, los reguladores ahora se preparan para permitir exenciones para empresas como los exchanges de criptomonedas, que requieren grandes tenencias para fines de liquidez y liquidación.

Citi equilibra las oportunidades de stablecoin frente a los temores de fuga de depósitos

La agresiva expansión de activos digitales de Citi se produce a pesar de las advertencias de su propio analista Ronit Ghose, quien advirtió en agosto que los pagos de intereses de stablecoin podrían desencadenar una fuga de depósitos al estilo de los años 1980 de los bancos tradicionales.

Ghose trazó paralelismos con cuando los fondos del mercado monetario se dispararon de $4 mil millones a $235 mil millones en siete años, drenando depósitos de bancos cuyas tasas estaban estrictamente reguladas.

Entre 1981 y 1982, los retiros excedieron los nuevos depósitos en $32 mil millones mientras los consumidores perseguían rendimientos más altos.

Los principales grupos bancarios de EE.UU., incluidos la Asociación Americana de Banqueros y el Instituto de Política Bancaria, instaron al Congreso a cerrar lo que llamaron un "vacío legal" en la Ley GENIUS, que permite a los exchanges de criptomonedas y negocios afiliados ofrecer rendimientos sobre stablecoins de terceros.

Los grupos citaron estimaciones del Tesoro de que los stablecoins que generan rendimientos podrían desencadenar hasta $6.6 billones en salidas de depósitos, cambiando fundamentalmente cómo los bancos financian préstamos y gestionan la liquidez.

Sin embargo, los grupos de la industria cripto respondieron, con el Director Legal de Coinbase Paul Grewal descartando los esfuerzos del lobby bancario como un "esfuerzo sin restricciones para evitar la competencia."

Coinbase Research publicó particularmente un informe dedicado a la narrativa de la "amenaza bancaria", afirmando que no encontró una correlación significativa entre la adopción de stablecoins y la fuga de depósitos para los bancos comunitarios durante los últimos cinco años.

Para Citi, Fraser enmarcó su enfoque como una respuesta a las necesidades de los clientes y al cambio más amplio hacia la liquidación instantánea siempre activa, afirmando que "los activos digitales son la próxima evolución en la digitalización más amplia de pagos, financiamiento y liquidez."

Con $2.57 billones en activos bajo custodia, el lanzamiento de Citi en 2026 puede ser el comienzo de una adopción estratégica de criptomonedas en Wall Street.

También te puede interesar

Actualización del Mercado Matutino | 14 de octubre de 2025