Crypto.com quiere una licencia de banco fiduciario nacional – ¿Qué cambiaría realmente una licencia federal?

Crypto.com ha presentado oficialmente una solicitud ante la Oficina del Contralor de la Moneda de EE. UU. (OCC) para obtener una Carta Nacional de Banco Fiduciario, una medida que podría situar a la empresa entre un pequeño grupo de firmas de criptomonedas que buscan reconocimiento federal en el sector bancario.

La presentación marca un paso importante en el esfuerzo a largo plazo del exchange por expandir su huella de servicios financieros regulados en Estados Unidos.

Crypto.com se une a una creciente lista de empresas que buscan una carta federal

En su anuncio, Crypto.com dijo que la carta le permitiría avanzar en su tecnología de custodia y staking mientras ofrece servicios a través de múltiples blockchains, incluida su red nativa Cronos.

La compañía enfatizó que una licencia federal la posicionaría como un destino de custodia confiable para tesorerías de activos digitales, fondos cotizados en bolsa (ETFs) e inversores institucionales, todo bajo la supervisión de un regulador federal de EE. UU.

"Construir el portafolio de productos y servicios de Crypto.com a través de ofertas reguladas y seguras ha sido nuestro enfoque desde el primer día", dijo Kris Marszalek, cofundador y Director Ejecutivo (CEO) de la firma.

Marszalek describió la nueva presentación como una progresión natural en la misión de Crypto.com de construir una infraestructura cripto segura, conforme y amigable para instituciones.

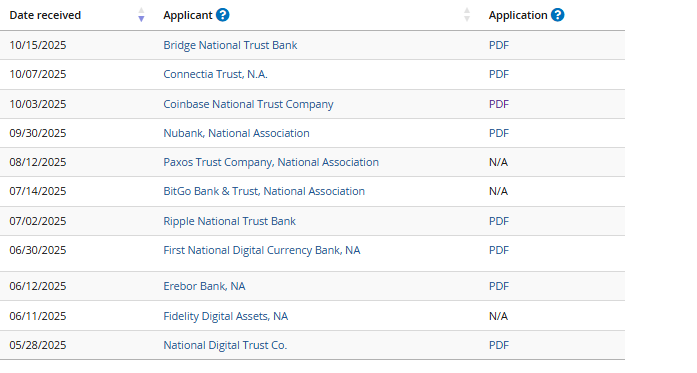

Crypto.com ahora se une a una lista élite de empresas, incluyendo Coinbase, Circle, Paxos, Stripe, Ripple, Sony y otras que han presentado solicitudes similares.

Fuente: OCC

Fuente: OCC

Anchorage Digital Bank es la única firma que posee una carta fiduciaria federal. La firma obtuvo su licencia en 2021 pero enfrentó desafíos de cumplimiento que llevaron a una orden temporal de cese y desistimiento en 2022, que fue levantada posteriormente en agosto de este año.

¿Por qué las empresas de criptomonedas compiten por asegurar cartas bancarias nacionales?

La OCC, que opera como una oficina independiente dentro del Tesoro de EE. UU., es la única agencia autorizada para emitir cartas bancarias nacionales.

Estas licencias permiten a las empresas operar servicios bancarios y fiduciarios en los 50 estados bajo un marco legal único.

Para las firmas de activos digitales, una carta federal es vista como una puerta de entrada a la legitimidad, proporcionando acceso a los sistemas de pago de la Reserva Federal, incluido Fedwire, y anticipándose a la compleja regulación estado por estado.

Una Carta Nacional de Banco Fiduciario, a diferencia de una licencia bancaria tradicional, permite a las empresas participar en actividades fiduciarias, como la custodia de activos y la gestión de inversiones, pero les prohíbe aceptar depósitos a la vista o emitir préstamos de propósito general.

Esta estructura las mantiene fuera de la Ley de Compañías Controladoras Bancarias, evitando la supervisión de la Reserva Federal mientras permanecen bajo la supervisión de la OCC.

El aumento en el número de firmas de criptomonedas que buscan esta licencia puede atribuirse al liderazgo actual de la OCC, que ha mostrado una renovada apertura a la actividad de activos digitales.

Bajo el Contralor Jonathan Gould, un ex ejecutivo de blockchain confirmado a principios de este año, la agencia ha emitido nueva orientación que permite a los bancos nacionales comprar, vender y custodiar criptomonedas para clientes, siempre que cumplan con estrictos estándares de seguridad y riesgo.

En los últimos meses, la OCC ha otorgado aprobación condicional a Erebor Bank, una institución digital respaldada por Peter Thiel y Palmer Luckey, lo que sugiere que los reguladores están nuevamente dispuestos a probar modelos bancarios de criptomonedas responsables.

Gould ha declarado públicamente que la OCC "no impone barreras generales" a los bancos que buscan actividades de activos digitales, un cambio respecto a la postura previamente cautelosa del regulador tras el colapso en 2023 de varios bancos amigables con las criptomonedas.

Esta semana, también rechazó los temores de que las stablecoins pudieran desencadenar crisis bancarias repentinas, calificando el riesgo de retiros masivos de depósitos como "exagerado".

El camino hacia las cartas federales se estrecha mientras los grupos bancarios instan a la OCC a detener las solicitudes de criptomonedas

Aun así, el camino hacia una carta federal está lejos de ser sencillo. La OCC ha recibido más de 16 solicitudes de empresas fintech y de criptomonedas que buscan estatus de fideicomiso nacional, pero solo una ha sido aprobada hasta la fecha.

Muchas se han estancado en medio del cabildeo de grupos bancarios tradicionales, que argumentan que las empresas de criptomonedas aún no cumplen con los estándares fiduciarios esperados de los bancos fiduciarios nacionales.

En julio, la Asociación de Banqueros Americanos (ABA), junto con otras asociaciones bancarias y de cooperativas de crédito, envió una carta instando a la OCC a pausar las aprobaciones de cartas relacionadas con criptomonedas.

Fuente: sitio web de ABA

Fuente: sitio web de ABA

El grupo expresó preocupaciones sobre la transparencia limitada en las solicitudes de empresas como Ripple y Circle, argumentando que muchos negocios de criptomonedas ofrecen principalmente servicios de custodia y staking en lugar de deberes fiduciarios tradicionales como la gestión de patrimonios o fideicomisos.

La carta advirtió que aprobar tales solicitudes representaría "una desviación fundamental" del marco de concesión de cartas de la OCC y podría debilitar las salvaguardias que sustentan el sistema bancario de EE. UU.

La cautela regulatoria también se deriva de preocupaciones más amplias sobre el cumplimiento de las normas contra el lavado de dinero (AML) y la transparencia de riesgos.

La OCC ha mantenido que los solicitantes deben demostrar una gobernanza sólida, adecuación de capital y controles internos antes de recibir aprobación.

Si bien la agencia se ha vuelto más abierta bajo el liderazgo de Gould, las aprobaciones siguen siendo lentas mientras los reguladores prueban nuevos modelos de supervisión para instituciones de activos digitales.

También te puede interesar

Nuevas predicciones de precio de SEI de Top Traders de criptomonedas

El Departamento de Justicia de EE.UU. busca incautar activos cripto del extinto exchange BTC-e