Banco Central Europeo elige socios tecnológicos para el euro digital

El Banco Central Europeo seleccionó diez empresas tecnológicas el 2 de octubre de 2025 para construir la infraestructura de su planeado euro digital.

Cinco Componentes Críticos

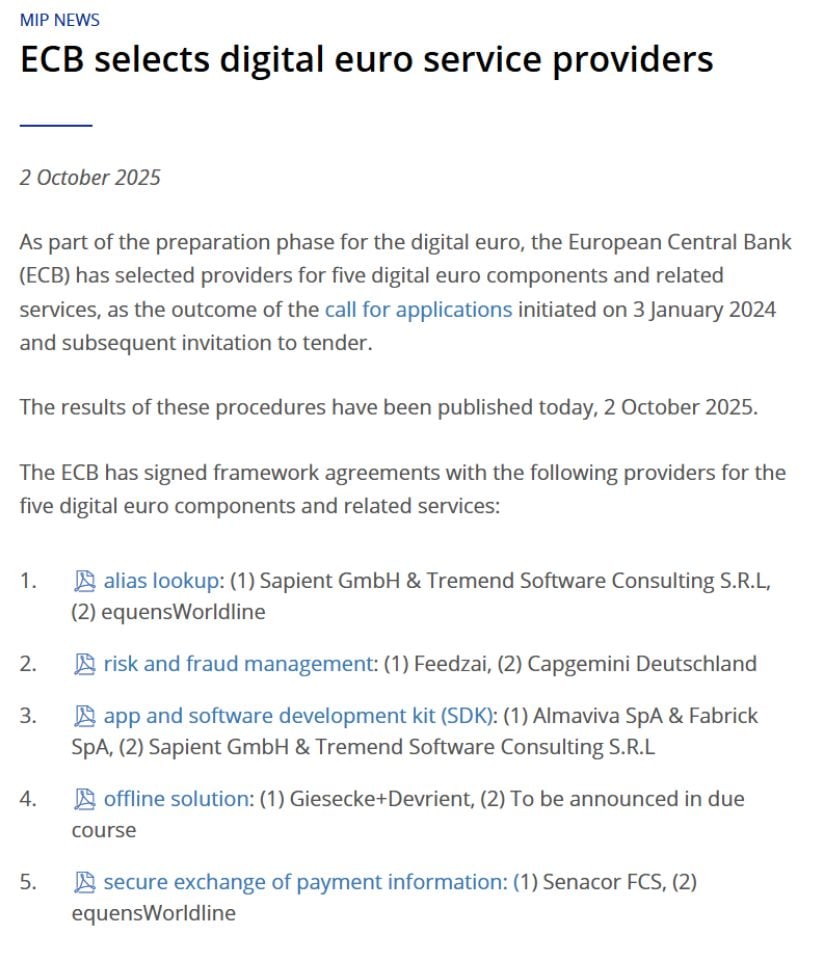

El BCE firmó acuerdos con empresas para gestionar cinco partes clave del sistema del euro digital. El banco central comenzó este proceso en enero de 2024, revisando solicitudes de más de 50 empresas antes de realizar las selecciones finales.

La startup portuguesa Feedzai ganó el contrato para la detección y prevención de fraude, trabajando junto a la consultora PwC. El componente de gestión de fraude tiene un valor estimado entre 79,1 millones y 237,3 millones de euros. La plataforma impulsada por IA de Feedzai analizará cada transacción de euro digital en toda la eurozona, proporcionando puntuaciones de riesgo de fraude para ayudar a los bancos a decidir si aprueban los pagos.

La empresa de seguridad alemana Giesecke+Devrient, en asociación con Nexi y Capgemini, aseguró el contrato para pagos offline. Esta característica permite a los usuarios realizar pagos sin conexión a internet mientras mantienen una privacidad similar al efectivo. El dinero se almacena directamente en dispositivos como smartphones o tarjetas, sin que los bancos, las empresas de pago o el BCE mantengan registros.

Sapient GmbH y Tremend Software Consulting gestionarán los servicios de búsqueda de alias, haciendo posible enviar dinero usando números de teléfono o direcciones de email en lugar de números de cuenta complejos. Las empresas italianas Almaviva y Fabrick desarrollarán las aplicaciones de billetera digital y herramientas de software. La firma alemana Senacor FCS gestionará el intercambio seguro de información entre instituciones financieras.

Cada componente tiene un proveedor clasificado en primer y segundo lugar. El BCE trabajará inicialmente con las empresas mejor clasificadas, recurriendo a los proveedores de respaldo solo si es necesario.

La Privacidad y Seguridad Toman el Centro del Escenario

Las selecciones de socios revelan lo que más importa al BCE. La protección de la privacidad y la prevención del fraude dominan las elecciones.

Fuente: @ECB

La solución de pago offline aborda la mayor preocupación que muchos europeos tienen sobre las monedas digitales. El Dr. Ralf Wintergerst, CEO de Giesecke+Devrient, explicó la importancia: "Este hito subraya nuestro compromiso con la innovación y la seguridad en soluciones de pago digital mientras preservamos la privacidad y resiliencia que los ciudadanos esperan del efectivo".

Los pagos se liquidan localmente entre dispositivos sin intervención de terceros. Ningún banco, proveedor de pago o autoridad central puede rastrear estas transacciones. El sistema funciona incluso sin electricidad o conexión a internet.

Para pagos online, el BCE planea fuertes protecciones de privacidad incluyendo seudonimización y encriptación. El banco central ha declarado que no podrá identificar a los usuarios ni rastrear sus compras a partir de los datos de pago que recibe.

El sistema de detección de fraude de Feedzai debe equilibrar seguridad con privacidad. El CEO Nuno Sebastião describió el desafío: "Con decenas de miles de millones de transacciones esperadas en toda la eurozona, el éxito depende de una IA que pueda adaptarse tan rápidamente como evoluciona el fraude".

El Cronograma se Extiende hasta 2029

La fase de preparación del euro digital se extiende hasta octubre de 2025. En ese momento, el Consejo de Gobierno del BCE decidirá si avanzar con la siguiente fase de desarrollo.

Sin embargo, el lanzamiento real depende de la aprobación del Parlamento Europeo de la Regulación del Euro Digital. El miembro del Comité Ejecutivo del BCE Piero Cipollone declaró recientemente que mediados de 2029 representa un objetivo de lanzamiento realista.

Los acuerdos marco firmados esta semana no implican pagos inmediatos. Establecen términos para trabajo futuro. El desarrollo real de los componentes solo comenzará después de que el Consejo de Gobierno decida proceder y se apruebe la legislación de la UE.

Estos acuerdos incluyen flexibilidad para ajustarse según los cambios en la legislación. Esto protege tanto al BCE como a los socios tecnológicos mientras los legisladores debaten y modifican el marco regulatorio.

Los Obstáculos Políticos Siguen Siendo Altos

El euro digital enfrenta serios desafíos políticos. La aprobación del Parlamento Europeo sigue siendo el mayor obstáculo.

Los legisladores han expresado preocupaciones sobre la privacidad, el impacto en los bancos comerciales y si el BCE puede operar de manera confiable un sistema de consumo tan masivo. Una interrupción en marzo de 2025 en el sistema de pagos Target 2 del BCE, que maneja grandes transacciones interbancarias, intensificó estas dudas. El sistema no pudo liquidar transacciones durante un día completo.

Los ministros de finanzas de la zona euro recientemente acordaron límites de tenencia para los clientes de la moneda digital, proporcionando algún progreso. Pero la acción parlamentaria ha sido lenta desde que la Comisión Europea propuso por primera vez la legislación en junio de 2023.

El calendario legislativo por delante incluye plazos ajustados. Después de un informe de progreso esperado a finales de octubre, los legisladores tendrán seis semanas para proponer enmiendas y cinco meses para negociaciones.

La Respuesta de Europa al Dominio del Dólar

El euro digital busca reducir la dependencia de Europa de sistemas de pago no europeos. Actualmente, la mayoría de los pagos digitales fluyen a través de empresas estadounidenses como Visa, Mastercard y PayPal.

El apoyo de EE.UU. a las stablecoins respaldadas por dólares ha aumentado la urgencia en el BCE. El presidente Trump firmó la Ley GENIUS el 18 de julio de 2025, estableciendo un marco regulatorio federal para las stablecoins.

Cipollone señaló que la propagación de stablecoins estadounidenses amenaza con desviar depósitos de los bancos europeos. El euro digital representa el esfuerzo de Europa por mantener el control sobre su propia infraestructura de pagos.

Mientras tanto, las alternativas privadas avanzan más rápido. Nueve importantes bancos europeos anunciaron planes en septiembre de 2025 para lanzar su propia stablecoin en euros regulada para mediados de 2026. Alemania lanzó EURAU, su primera stablecoin en euros regulada, en julio de 2025.

El euro digital funcionaría junto al efectivo y los depósitos bancarios, no los reemplazaría. El BCE lo diseñó como un bien público que beneficia a la sociedad en lugar de una empresa con fines de lucro.

Conclusión

La selección de socios tecnológicos del BCE marca un progreso real después de cinco años de discusiones sobre el euro digital. Pero el camino desde los acuerdos firmados hasta el lanzamiento real se extiende años hacia el futuro.

El éxito requiere coordinación entre el BCE, los bancos centrales nacionales, las instituciones europeas, los bancos comerciales, los proveedores de tecnología y cientos de millones de ciudadanos. La aprobación política sigue siendo incierta. La aceptación pública no está garantizada.

El euro digital puede remodelar los pagos europeos para finales de la década. O puede convertirse en otro proyecto gubernamental retrasado superado por alternativas privadas más rápidas. La base tecnológica se está construyendo ahora. Si algo se sostiene sobre esa base depende de decisiones que aún deben tomarse en las cámaras parlamentarias de toda Europa.

También te puede interesar

Nacional chino condenado en la mayor incautación de Bitcoin del mundo

Crypto.com y SOL Strategies se unen para mejorar la estrategia de tesorería