آیا جایی امن است در حالی که بیت کوین ضعیف میشود؟ چرا حتی اوراق خزانه 2 ساله شروع به شکستن کرده است

حتی امنترین گوشههای بازار نیز میتوانند ناآرام به نظر برسند زمانی که نفت جهش میکند، جنگ ادامه مییابد و سرمایهگذاران شروع به تردید میکنند که آیا تورم دوباره در جهت اشتباه حرکت میکند.

این پیامی بود که از فروش اوراق خزانه ۲ ساله ایالات متحده در روز سهشنبه دریافت کردیم. اینها اوراق قرضه کوتاهمدت دولتی هستند و به طور گسترده مورد توجه قرار میگیرند زیرا منعکسکننده آن چیزی است که سرمایهگذاران فکر میکنند ممکن است در طول چند سال آینده اتفاق بیفتد، به ویژه در مورد نرخ بهره فدرال رزرو.

زمانی که تقاضا برای این اوراق خزانه کوتاهمدت قوی است، به ما میگوید که سرمایهگذاران حرفهای و نهادی معتقدند تورم کاهش مییابد و سیاست در نهایت نرمتر خواهد شد.

بنابراین زمانی که تقاضا ضعیف میشود، سیگنال نیز تغییر میکند. سرمایهگذاران خواهان جبران بهتر هستند و خود را برای دوره پرنوسانتری آماده میکنند.

حراج روز سهشنبه در دسته دوم قرار گرفت. خزانهداری ۶۹ میلیارد دلار اوراق ۲ ساله را با بازده بالای ۳.۹۳۶٪ فروخت و تقاضا ضعیفتر از ماه قبل بود. نسبت پیشنهاد به پوشش از ۲.۶۳ در فوریه به ۲.۴۴ کاهش یافت، در حالی که دلالان اصلی در نهایت سهم بسیار بزرگتری از فروش را به دست آوردند.

این اعداد به ما میگوید که سرمایهگذاران تمایل کمتری نسبت به معمول برای قرض دادن پول به دولت ایالات متحده تنها برای دو سال با نرخ بهره ۳.۹٪ نشان دادند.

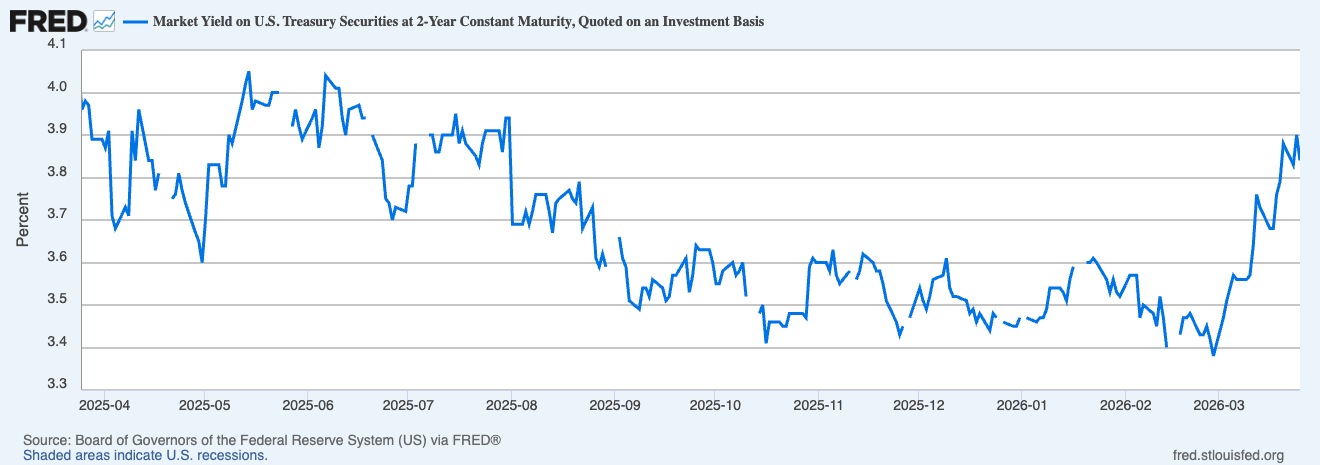

نمودار نشاندهنده بازده اوراق خزانه ۲ ساله از ۱۴۰۴/۰۱/۰۶ تا ۱۴۰۵/۰۱/۰۵ (منبع: بانک فدرال رزرو)

نمودار نشاندهنده بازده اوراق خزانه ۲ ساله از ۱۴۰۴/۰۱/۰۶ تا ۱۴۰۵/۰۱/۰۵ (منبع: بانک فدرال رزرو)

فروش ضعیف در لحظهای رسید که درگیری خاورمیانه نفت را بالاتر برده بود و امیدها برای کاهش سریع نرخ فدرال رزرو شروع به محو شدن کرده بود. فعالیت تجاری ایالات متحده در ماه مارس به پایینترین سطح ۱۱ ماهه کاهش یافت، حتی در حالی که هزینهها و قیمتهای فروش تسریع شد، ترکیبی که سرمایهگذاران را با تصویر اقتصادی بسیار ناراحتکنندهای مواجه کرد.

اوراق خزانه ۲ ساله یکی از بهترین شاخصهای بازار در مورد اینکه سرمایهگذاران فکر میکنند نرخ بهره در آینده نزدیک به کجا خواهد رفت، است. حراج ضعیف نشان میدهد که معاملهگران متقاعد نشدهاند که فدرال رزرو به زودی قادر به تسهیل سیاست خواهد بود. همچنین میتواند نشان دهد که ترس از تورم شروع به پیشی گرفتن از غریزه معمول برای هجوم به بدهی دولتی در طول یک شوک ژئوپلیتیکی کرده است.

چرا این حراج ساده به یک علامت هشدار تبدیل شد

در بخش بهتری از سال گذشته، سرمایهگذاران امیدوار بودند که نوری در انتهای تونل ببینند. به نظر میرسید تورم در حال کاهش است و رشد به شیوهای منظم سرد میشود که به فدرال رزرو این امکان را میدهد تا در نهایت فضا برای کاهش نرخ داشته باشد. اوراق قرضه کوتاهمدت خزانه به طور مرتب در این بازار در حال بهبود قرار میگرفت، زیرا راهی سودآور برای موقعیتگیری برای سیاست آسانتر در آینده ارائه میداد.

اما همه اینها با شوک نفتی اخیر از هم پاشید. همانطور که درگیری در ایران تهدید به تبدیل شدن به جنگ تمام عیار در خاورمیانه میکند، قیمت نفت به شدت افزایش یافت و به بنزین و هزینههای تجاری گستردهتر تغذیه کرد. این اساساً تمام نرمی را که در فعالیت تجاری دیدهایم، لغو کرد و بازارها را با این چشمانداز دست و پنجه نرم میکند که اقتصاد ممکن است کند شود در حالی که تورم افزایش مییابد. این ترکیب مانع از آن میشود که فدرال رزرو هر گونه تسهیل آسانی را در سال آینده یا بیشتر ارائه دهد.

هنگامی که شروع به در نظر گرفتن این موضوع به عنوان یک احتمال واقعی میکنیم، معنای دارایی "امن" تغییر میکند.

در حالی که امنیت نسبی یک دارایی هنوز در این شرایط مهم است، تورم بیشتر اهمیت دارد.

سرمایهگذاران شروع به پرسیدن میکنند که آیا نگهداری اوراق خزانه ۲ ساله با بازده معین واقعاً حفاظت کافی را ارائه میدهد زمانی که قیمت انرژی در حال افزایش است و مسیر به سمت نرخهای پایینتر کمتر قطعی به نظر میرسد. به همین دلیل است که تقاضای ضعیف این هفته توجه زیادی را جلب کرد: نشان داد که بازار قبل از ورود خواهان بازده بیشتری است.

لفاظی فدرال رزرو به آن ناآرامی افزوده است. مایکل بار، فرماندار فدرال رزرو گفت که سیاستگذاران ممکن است نیاز داشته باشند نرخها را برای مدتی ثابت نگه دارند زیرا تورم بالاتر از هدف باقی مانده و درگیری خاورمیانه ریسک صعودی را از طریق انرژی اضافه کرده است.

نظراتی مانند این کمک میکند توضیح دهد که چرا اوراق خزانه ۲ ساله بسیار مهم هستند: آنها بخشی از بازار خزانه هستند که بیشترین ارتباط را با فصل بعدی سیاست فدرال رزرو دارند. زمانی که شروع به لرزش میکند، سرمایهگذاران معمولاً به آنچه فکر میکنند بانک مرکزی ممکن است بتواند یا نتواند بعداً انجام دهد، واکنش نشان میدهند.

سیگنال در مورد اقتصاد از اینجا چه میگوید

حراج این ماه یک علامت هشدار برای چند ماه آینده بود.

سرمایهگذاران شروع به آزمایش میکنند که آیا هیچ یک از فرضیات قدیمی هنوز معتبر است: آیا تورم میتواند به کاهش ادامه دهد اگر نفت بالا بماند؟ آیا فدرال رزرو میتواند نرخها را کاهش دهد اگر هزینههای انرژی شروع به افزایش قیمتها کنند؟

پاسخهای این سؤالات بر همه تأثیر میگذارد، نه فقط خریداران اوراق خزانه.

بازده کوتاهمدت بالاتر میتواند شرایط مالی را محدود نگه دارد، ارزشگذاریها در بازارهای دیگر را تحت فشار قرار دهد و مانع ریسکپذیری را در سهام و داراییهای حدس و گمان افزایش دهد. آنها همچنین میتوانند شرایط قرض را تغییر دهند، زیرا انتظارات برای سیاست آینده فدرال رزرو به انواع تصمیمات قیمتگذاری سرازیر میشود.

به همین دلیل است که یک حراج ضعیف در انتهای جلویی منحنی میتواند در نهایت داستان بزرگتری در مورد اعتماد، ترس و نحوه شکلگیری مرحله بعدی اقتصاد توسط سرمایهگذاران بگوید.

هنوز فضا برای سرد شدن این سیگنال وجود دارد. امیدهای آتشبس به کاهش اندکی قیمت نفت کمک کرد و این نوع حرکت میتواند برخی از فشار بر انتظارات تورمی را کاهش دهد.

با این وجود، بازار هنوز با خودش بحث میکند و این بحث در هر سرفصل تازه نفت، هر اظهارنظر فدرال رزرو و هر خوانش جدید در مورد قیمتها و رشد زنده است.

در حال حاضر، پیام حراج واضح است: سرمایهگذاران به دو سال آینده نگاه میکنند و جاده سختتری نسبت به آنچه یک ماه پیش میدیدند، میبینند. آنها جنگ، نفت، تورم، فعالیت کندتر و فدرال رزرو را میبینند که فضای کمتری برای نجات نسبت به آنچه بازارها امیدوار بودند دارد. و ما نگاهی از بازاری دیدیم که شروع به قیمتگذاری جهان دشوارتری کرده است.

پست آیا با ضعیف شدن بیتکوین جایی امن است؟ چرا حتی اوراق خزانه ۲ ساله شروع به شکستن کرده است اولین بار در CryptoSlate ظاهر شد.

محتوای پیشنهادی

پیشبینی قیمت Chainlink: LINK چشم به بازیابی 15 دلاری پس از راهاندازی CCIP نسخه 1.5 دارد؛ چرا «سرمایه هوشمند» با AlphaPepe برای سودهای x100 پوشش ریسک میکند

کاخ سفید یک 'پناهگاه' است — و ترامپ 'دیوانه' است: فرد آگاه واشنگتن