ステーブルコインの急増:脅威か恩恵か?

2026年は、グローバル金融にとって決定的なマイルストーンとなりつつあります。トランプ大統領は既に2025年7月18日にGenius Actに署名し、トークン化されたドル、つまりステーブルコインに対する消費者保護、月次透明性、コンプライアンス、償還権、完全準備金裏付けを確立しました。

一時的に延期されましたが、CLARITY Actは安定した利回りプログラムを許可することで金融をさらに近代化する予定です。これは現在、暗号資産取引所に不公平な優位性を与えるとして銀行から異議を唱えられています。従来型金融(TradFi)からの強い反対に直面し、コインベースのCEOブライアン・アームストロング氏が指摘するように、今後の草案は多くの分野で「明確性」を欠いています。

それにもかかわらず、両法案は何らかの形で、規制姿勢の明確な転換を示しています。ステーブルコインはもはや周辺的な暗号資産イノベーションとしてではなく、将来の金融システムの中核的要素として扱われています。

問題は、ステーブルコインの急増が目前に迫る中、暗号資産市場はどうなるのか、ということです。まず、ステーブルコインが既に何になっているのかを見てみましょう。

ステーブルコイン:米国財務省のデジタル輸出品

パンデミックの物語、デジタルID(COVIDワクチン証明書経由)へのテクノクラート的推進、そして「ビルド・バック・ベター」熱狂の中で、中央銀行デジタル通貨(CBDC)が現実になることはほぼ確実に見えました。しかし、欧州連合(EU)だけが、西側の主要経済圏として、これを積極的に追求しています。

9月初旬、ボッコーニ大学の欧州政策立案研究所は、トランプ大統領がFRB(アメリカ合衆国連邦準備銀行)を弱体化させた場合、欧州中央銀行(ECB)は「取り組みを強化すべき」と指摘しました。さらに、2026年1月13日、ECBはクリスティーヌ・ラガルド総裁の声明を発表し、中央銀行家たちはFRS(連邦準備制度理事会) と「完全に連帯している」としました。

これらの感情は、ECBがFRB(アメリカ合衆国連邦準備銀行)に従属していることを示唆しています。もちろん、これはドル覇権という事実そのものからも推測できます。具体的には、FRB(アメリカ合衆国連邦準備銀行)が「タカ派」モードを選択し、ECBが「ハト派」モードにある場合、ユーロは弱体化します。これによりエネルギーや輸入品のコストが上昇し、最終的にインフレを押し上げます。

同様に、ECBは欧州の銀行にドル流動性を提供するため、FRB(アメリカ合衆国連邦準備銀行)の恒久的スワップラインに依存しています。言い換えれば、ECBの独立性とされるものは、FRB(アメリカ合衆国連邦準備銀行)の政策決定に依存しているのです。

これを念頭に置けば、ECBとは異なり、なぜFRB(アメリカ合衆国連邦準備銀行)がCBDCプロジェクトを放棄したのかを理解しやすくなります。結局のところ、CBDCはワシントンの戦略的地位にほとんど寄与せず、かなりの政治的リスクをもたらすからです。国内では、監視と金融プライバシーに関するアメリカの感受性と真っ向から衝突することにもなります。

この観点から見ると、ステーブルコインは実質的に民営化されたCBDCであり、イーサリアムブロックチェーン、Solana、Tronなどでグローバルに流通しています。USDTの発行元であるテザー単独で、2025年9月時点で1,812億ドルのステーブルコインを1,124億ドル相当の米国財務省短期証券で裏付けています。比較すると、この単一の民間企業はドイツの保有額よりも多くの短期証券を保有しており、一方で日本は依然として1.2兆ドルの短期証券で首位にあります。

対照的に、ECBのCBDC推進は欧州の構造的弱点を露呈しています。デジタルユーロはグローバルな輸出製品ではなく、通貨権力を対外的に投影する手段でもありません。ECBは昨年11月にそのことを公然と認めました。

「ステーブルコインの大幅な成長は、リテール預金の流出を引き起こし、銀行にとって重要な資金源を減少させ、全体的により不安定な資金調達を残す可能性があります。」

実際、ECBはステーブルコインの集中とペッグ外れのイベントが米国財務省市場に影響を与える可能性を懸念しており、再びその従属性を確認しています。

この重要な力学を整理したところで、ステーブルコインが実際に米ドルを強化することになったらどうなるのでしょうか?これは暗号資産市場にとって有益なのでしょうか、それとも有害なのでしょうか?

しかし、まず、ドル・ミルクシェイク理論を再訪する必要があります。

ドル・ミルクシェイク理論の概要

米国がどれほど弱いと認識されていても、様々な人種間の争い、大規模な福祉詐欺、法外な財政赤字、劣化したインフラがあっても、ドル覇権はグローバル流動性にサービスを提供するためにまだそこにあります。

したがって、ブレント・ジョンソンは、世界経済は流動性の巨大なミルクシェイクであり、米ドルがストローであると提案しました。そしてストレスの時期には、資本フローは単に市場を離れるだけでなく、世界の基軸通貨として、資本フロー市場に深く根付いた米ドルに吸い込まれます。

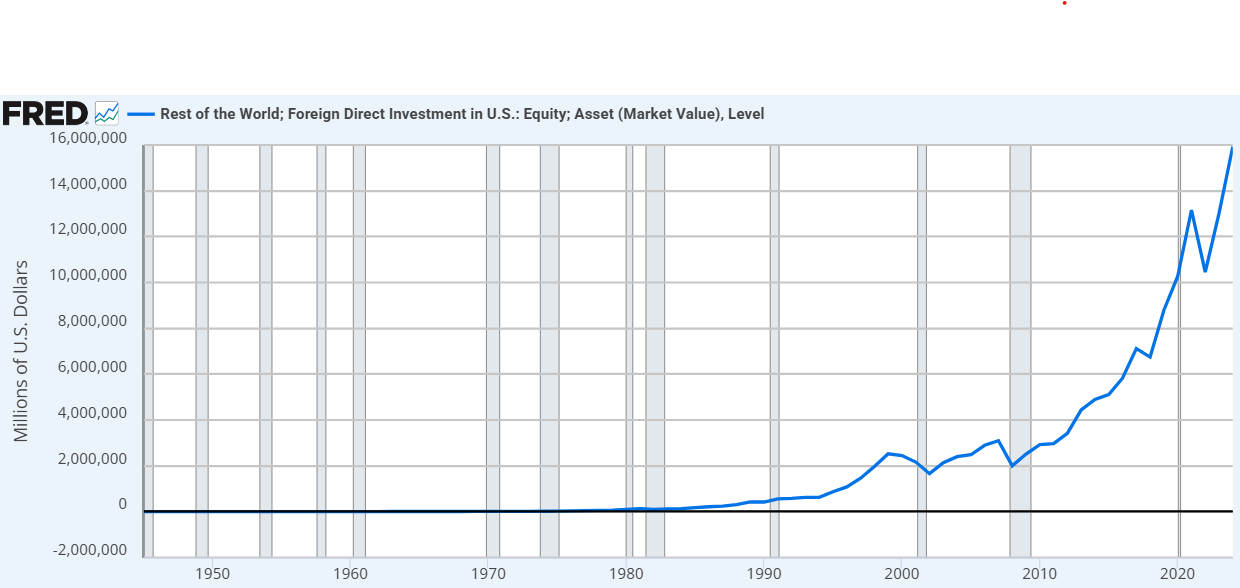

2020年から2024年だけで、米国株式への海外直接投資は約56%増加しました。画像クレジット fred.stlouisfed.org

2020年から2024年だけで、米国株式への海外直接投資は約56%増加しました。画像クレジット fred.stlouisfed.org

ステーブルコインの文脈では、ドル・ミルクシェイク理論は既にGENIUS Actによって後押しされており、今後のCLARITY Actによってもおそらくそうなるでしょう。したがって、USDCやUSDTのようなステーブルコインは、これまでに発明された米国の金融政策の最も効率的な配信システムとなるでしょう。

言い換えれば、ステーブルコインは、機関向けのCanton Networkのような、または分散型の、様々なブロックチェーンブロックチェーンの形で、古く狭い紙のストローを高速デジタルタービンに置き換えるでしょう。しかし、これはドルも強化されることを意味します。結局のところ、ステーブルコインの準備金として機能する米国財務省証券への需要は、通常、安全で高利回りの米国資産を求める外国資本フローを引き付けることでドルを強化します。

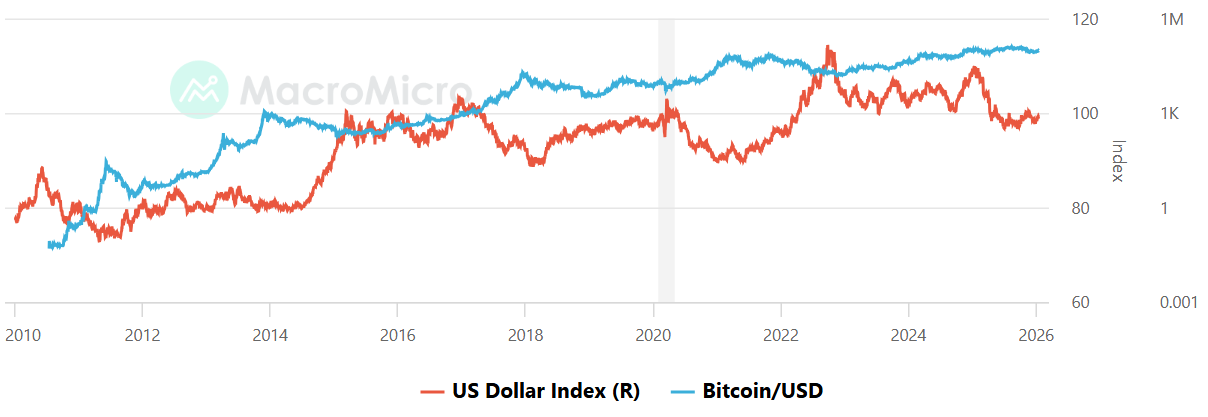

この相関関係は、トランプ大統領の世界的な関税再調整の間にのみ崩れました。それにもかかわらず、関税不安が過去のものとなった今、ドルは強化されると予想されます。その場合、ドル強度指数(DXY)は通常ビットコインと逆相関を持つため、心配になりやすいです。

DXY vs ビットコイン、画像クレジット: MacroMicro

DXY vs ビットコイン、画像クレジット: MacroMicro

したがって、ステーブルコインの急増は暗号資産を弱くすることになるが、同時に強くすることにもなる、という主張ができます。両方のシナリオを検討してみましょう。

ステーブルコインの急増:強くなるケース

ステーブルコインがドルの強化に成功すれば、暗号資産市場は投機的なニッチから、システム的に重要なグローバル・ユーティリティへと移行する可能性があります。これにはいくつかの理由があります。

米国政府は、ステーブルコインが稼働するブロックチェーンブロックチェーンレールの存続に既得権を持つことになります。2025年を通じて、トランプ政権当局者は何度もこのような政治的保護の姿勢を示しました。ゲーリー・ゲンスラーの恣意的恐怖の統治と比較すると、これはわずか2年前には考えられないことでした。

デジタルドルとして機能することで、ステーブルコインは暗号資産エコシステム内に資本フローを閉じ込めます。従来の銀行にキャッシュアウトする代わりに、ユーザーはUSDTまたはUSDCに移動します。したがって、これは資本フローがいつでもBTC、ETH、または多数のインフラコインに戻る準備ができていることを意味します。

もちろん、CLARITY Actはそれを実現するのに十分好意的でなければなりません。

最後に、ステーブルコインを通じてドルがキラーアプリになれば、BlackRockやJPMorganのような従来型金融(TradFi)の巨人が主要な参加者になるでしょう。BlackRockのBUIDLファンドは既に、イーサリアムブロックチェーン、Solana、Avalanche、Aptos、BNB Chainのような複数のブロックチェーンブロックチェーン、およびArbitrum、Optimism、Polygonのようなレイヤー2スケーリングソリューションで運用されています。

要するに、ステーブルコインは高速のオンランプになる可能性があります。ミルクシェイクの文脈では、資本フローはデジタルドルに吸い込まれるだけでなく、暗号資産ネイティブのウォレットに留まります。

ステーブルコインの急増:弱くなるケース

ステーブルコインがドルを強化することになれば、トロイの木馬として機能する可能性があります。つまり、分散化という暗号資産の精神を、従来型金融(TradFi)のデジタル版に置き換える可能性があるということです。

2025年10月、10の主要銀行がG7通貨にペッグされたブロックチェーンブロックチェーンベースの資産を作成する取り組みに着手しました。

「この取り組みの目的は、規制要件とベストプラクティスのリスク管理への完全なコンプライアンスを確保しながら、新しい業界全体の提供がデジタル資産の利点をもたらし、市場全体で競争を強化できるかどうかを探ることです。」

さらに、ドルの強さが目標であれば、米国政府はすべてのウォレットで資産を凍結し、KYCを実施する能力を要求するでしょう。自由に運営するために、テザーのような企業は米国政府と密接に結びついており、おそらくベネズエラでの特別作戦に関連した数百万ドル規模のステーブルコイン凍結シリーズによって証明されています。

これが標準になれば、検閲耐性が徐々に削除されるため、暗号資産市場の基本的な提案は弱まります。さらに重要なことに、ドルがステーブルコインを通じて高効率になり、デジタルウォレットから24時間365日アクセス可能でプログラマブルになり、スマートコントラクトを伴う場合、ビットコインのような非主権通貨の緊急性は減少する可能性があります – リターンの構造が、それらを生み出す基礎システムよりも重要でない配当無関連理論のような古い議論を反映しています。

結局のところ、グローバルユーザーは長期的なヘッジを探すのではなく、商品の支払いに便利な方法を選ぶかもしれません。最後に、暗号資産を米国財務省市場に直接リンクさせることで、伝染の橋が築かれる可能性があります。つまり、米国債券市場に危機が発生した場合、このストレスは急速に暗号資産の流動性危機に伝播し、分散型資産が構造的に防ぐことができない市場全体の投げ売りを引き起こす可能性があります。

これは、償還メカニズム、市場構造、レバレッジに依存します。

オーストラリアのステーブルコイン事情について

2025年の間、オーストラリアは複数のマイルストーンを通過しました。最も注目すべきは、オーストラリア証券投資委員会(ASIC)が2025年10月にデジタル資産に関するガイダンスを更新したことです。これは、金融法がステーブルコインにどのように適用されるかのさらなる明確化であり、2026年6月まで流通業者に一時的な救済を与えました。

2025年12月、ASICは適格なステーブルコインとラップドトークントークンスワップを扱う仲介業者に対する新しい免除も発行し、特定のライセンス要件からの別の免除を行いました。その間、ナショナル・オーストラリア銀行(NAB)がAUDNステーブルコインプロジェクトを閉鎖した後、ANZがA$DCでステーブルコインの手綱を取りました。

最近では、以前NAB Venturesから投資を受けていたZodia Custodyが、デジタル資産ポートフォリオをAUDM – Macropodが発行するオーストラリアのステーブルコインに拡大しました。

AUDMは、オーストラリア金融サービスライセンス(AFSL)により高度に規制されており、オーストラリア市場で最初の機関向けステーブルコインとなっています。そのため、AUDMはオーストラリアの4大銀行 – 「ビッグ4」に保管された物理的なAUDによって1:1で裏付けられています。

しかし、AUDMの保有は依然として政府の金融請求制度(預金保険)の対象外です。同様に、利息や利回りを支払うものではなく、主に支払いおよび決済ツールとして機能します。確定したCLARITY Actによっては、これによりAUDMは劣ったデジタル製品になる可能性があります。

The post Stablecoin Surge: Threat or Boon? appeared first on Crypto News Australia.

関連コンテンツ

中国人の暗号資産マネーロンダリング計画により米国で懲役46ヶ月の判決

テザー(Tether)社、米国市場向けに連邦規制下のデジタルドル「USAT」をローンチ