Michael Saylor 宣布 10.5% STRC 每月股息

由 Michael Saylor 領導的比特幣專注公司 Strategy 宣布其 STRC 股票將發放 10.5% 的月度股息,顯示對其比特幣支持的財務結構充滿信心。此舉是在該公司發布正面的第三季度報告之後,公司宣布獲利 39 億美元,相較於 2024 年第三季度 4.326 億美元的虧損有了巨大改善。

10.5% 的股息標誌著較上個月 10.25% 的派息增加了 0.5%。在 10 月與英國加密貨幣和去中心化 AI 公司 Satsuma Technology Plc 的執行長 Mark Moss 的訪談中,Saylor 解釋說,STRC,即 MicroStrategy 的永久優先股,是由其歷史比特幣利潤超額抵押的,以消除下行波動性。

股息收益率的增加表明公司更積極地推動籌集資金以購買更多 BTC。根據 SaylorTracker.com 的數據,Strategy 目前持有總計 640,808 BTC,未實現收益為 232 億美元。

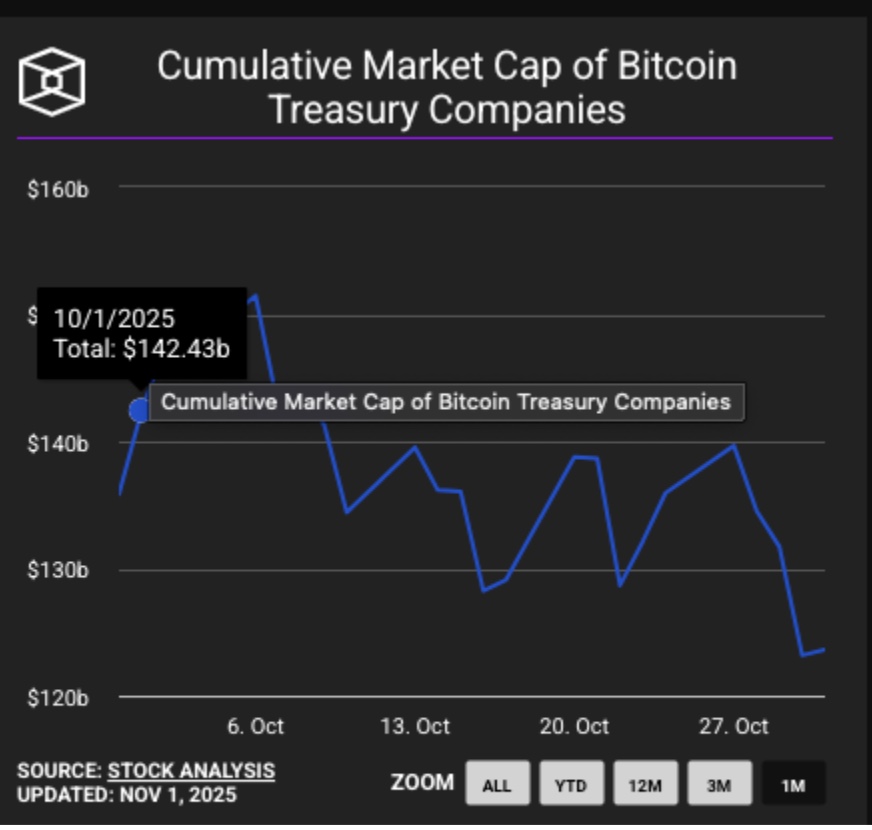

比特幣價格在 10 月下跌 8%,比特幣財庫公司市值縮水 200 億美元

比特幣 10 月收盤價約為 110,150 美元,標誌著當月下跌了 8%,引發比特幣財庫公司的大幅拋售。來自 The Block 的實時數據顯示,公開上市的比特幣財庫公司的總市值從 10 月 1 日的 1,424 億美元降低到 10 月 31 日的 1,236 億美元,驚人地縮水了 188 億美元,代表下降了 13%,幾乎是比特幣本身價格下跌幅度的兩倍。

比特幣財庫公司總市值在 2025 年 10 月下降了 188 億美元(13%)| 來源:TheBlock

這反映了傳統投資者對比特幣波動性的持續敏感度。像 Marathon Digital、Galaxy Digital 和 Strategy 這樣的加密貨幣相關股票在 10 月都經歷了兩位數的股價下跌。

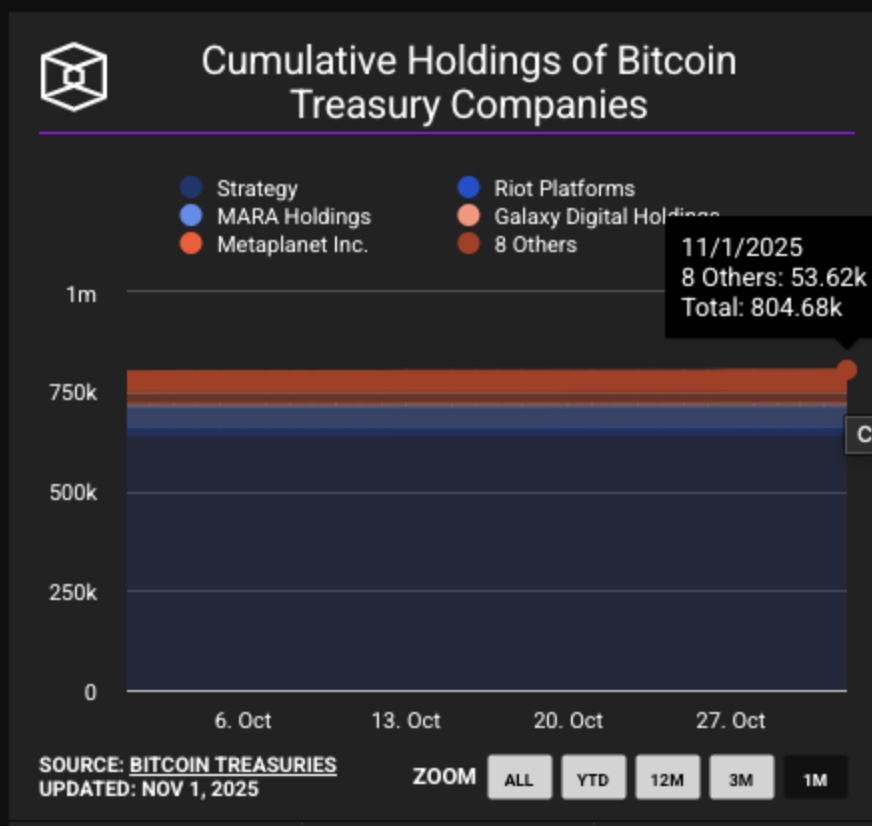

比特幣財庫公司持有的 BTC 總量在 2025 年 10 月增加了 3970 BTC(4.378 億美元)| 來源:TheBlock

然而,股價下跌並未阻止購買熱潮。財庫公司持有的比特幣總量從 800,710 BTC 增加到 804,680 BTC,增加了 3,970 BTC,按 10 月收盤價計算價值約 4.378 億美元。

這種反週期購買模式強化了機構對比特幣作為戰略財庫資產的信心,儘管 10 月份有謹慎的 Fed 言論和地緣政治引發的加密貨幣衍生品市場動盪。

展望未來,市場領導者 Strategy 積極籌集流動資金以進行額外比特幣購買的意圖可能會刺激新進入者在 11 月保持需求。

Best Wallet 預售接近 1,700 萬美元,早期投資者獲利

Best Wallet (BEST) 是一款託管加密貨幣錢包,旨在整合多鏈支持和機構級多重簽名保護。

憑藉 AI 驅動的功能,該項目有望顛覆價值 260 億美元的託管錢包市場。

Best Wallet 預售

Best Wallet 預售現已超過 1,680 萬美元,標誌著 2025 年最強勁的早期融資週期之一。代幣目前定價為 0.026 美元。有興趣的參與者可以通過 Best Wallet 官方網站獲取獨家預售優惠。

這篇文章《Michael Saylor 宣布 10.5% STRC 月度股息》首次發表於 Coinspeaker。

您可能也會喜歡

全球首家市值突破 5 兆美元的公司:回顧 Nvidia 與加密貨幣的短暫蜜月期。

淨利潤為28億,Strategy的下行趨勢無法掩蓋。Strategy有可能被從Nasdaq 100指數中移除嗎?